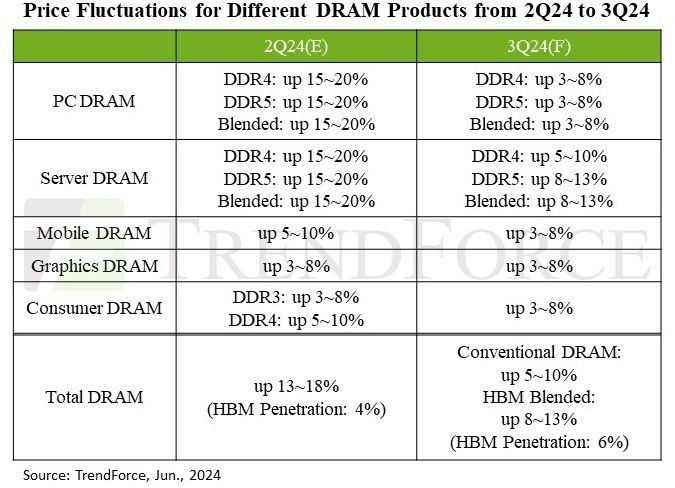

Рост цен на оперативную память, по данным TrendForce, в настоящий момент поддерживается тенденцией к оживлению спроса в сегменте серверных систем общего назначения в комбинации с увеличением доли рынка, занимаемой микросхемами HBM. Всё это приведёт к тому, что в третьем квартале цены на оперативную память в серверном сегменте в среднем увеличатся на 8–13 %.

Источник изображения: Micron Technology

Если выделить из этой тенденции обычную DRAM, не включая HBM, то средний рост цен в третьем квартале достигнет 5–10 %. При этом доля HBM в структуре продаж по сравнению со вторым кварталом увеличится с 4 до 6 %. Во втором квартале восполнение складских запасов памяти на стороне клиентов не было особо активным. В третьем же квартале пополнению складов будут способствовать сезонные тенденции, связанные с рынком смартфонов и сферой деятельности облачных провайдеров. Объёмы поставок микросхем памяти для нужд этих двух сегментов в третьем квартале должны будут увеличиться.

В сегменте ПК средняя цена реализации оперативной памяти в третьем квартале последовательно увеличится на 3–8 %, как прогнозируют представители TrendForce. Во втором квартале наблюдался рост цен на 15–20 %, но ожидания производителей ПК на рост спроса в третьем квартале вряд ли оправдаются. При этом цены на DDR4 и DDR5 в этом сегменте растут примерно синхронно.

Источник изображения: TrendForce

В мобильном сегменте динамика цен на DRAM в третьем квартале будет такой же, демонстрируя рост на 3–8 % в последовательном сравнении. В следующем году производители памяти постараются более чётко контролировать баланс спроса и предложения, чтобы память не теряла в цене слишком сильно, уменьшая их прибыль. В третьем квартале им не удастся особо увеличить цену в ходе переговоров, поэтому цены вырастут незначительно. Меньше всего подорожает память типа LPDDR4/LPDDR4X, которая может даже слегка подешеветь.

В графическом сегменте цены тоже последовательно вырастут по итогам третьего квартала на 3–8 %. Производители видеокарт намерены стабильно восполнять свои запасы микросхем памяти, и если производители последней будут повышать цены, те вынуждены будут соглашаться на новые условия закупок. Постепенно наращиваются объёмы производства GDDR7, которая понадобится для видеокарт нового поколения, но эта память пока на 20–30 % дороже GDDR6. Поставки образцов памяти GDDR7 будут налажены уже в третьем квартале этого года, который наступит на следующей неделе.

В потребительском сегменте в целом сохраняется избыток памяти типов DDR3 и DDR4, но стремление производителей больше ресурсов выделять под выпуск востребованной HBM сокращает доступные для выпуска DDR мощности, а потому стоимость продукции растёт и на этом направлении. Во-вторых, специализирующимся на выпуске DDR3 и DDR4 тайваньским производителям памяти нужно добиться прибыльности, а потому они заинтересованы в повышении общего уровня цен. По этой причине цены на DDR3 и DDR4 в сегменте потребительской техники в третьем квартале последовательно вырастут на 3–8 %.

В серверном сегменте динамика цен на память в третьем квартале будет наиболее выраженной. Контрактные цены на DDR5 вырастут на 8–13 %. Запасы DDR4 на складах покупателей несколько выше, поэтому основной объём закупок будет приходиться именно на DDR5. И всё же, в среднем цены на оперативную память для серверов общего назначения в третьем квартале последовательно увеличатся на 8–13 %.

В четвёртом квартале рынок оперативной памяти, по мнению представителей TrendForce, продолжит демонстрировать рост цен, а доля HBM в структуре продаж будет увеличиваться и дальше. Производители смартфонов и провайдеры облачных услуг начнут восполнять свои складские запасы. Наращивание объёмов выпуска HBM будет стимулировать рост цен на прочие виды оперативной памяти, поскольку предложение в результате будет планомерно сокращаться.