|

Опрос

|

реклама

Быстрый переход

МТС, Tele2, «Билайн» и «Мегафон» с помощью б/у оборудования вернулись к темпам расширения сетей 2021 года

13.05.2024 [12:34],

Владимир Мироненко

В 2023 году операторы сотовой связи из так называемой большой четвёрки, включающей Tele2, «Вымпелком» (бренд «Билайн»), МТС и «Мегафон», вернулись к темпам расширения своих сетей, существовавшим до февраля 2022 года, пишут «Ведомости» со ссылкой на данные Роскомнадзора (РКН).  Всего за 2023 год было установлено 79 тыс. новых базовых станций (БС), благодаря чему их общее количество выросло на 7 % до 1,2 млн шт. В 2022 году, по данным Telecom Daily, было установлено около 30 тыс. базовых станций, а в 2021 году — 82 тыс. единиц. Наиболее активно в 2023 году вёл строительство Tele2, количество БС которого выросло на 14,2 % до 289 тыс. шт. За ним следует «Вымпелком», количество БС которого увеличилось на 8,6 % до 292 тыс. шт. Третье место у МТС, увеличившего количество БС на 6 % до 297 тыс. шт., и замыкает четвёрку лидер по числу БС «Мегафон», увеличивший их количество на 1 % до 318 000 БС. Всего у операторов на конец 2023 года в сумме насчитывалось 1,07 млн базовых станций 4G и 648 тыс. базовых станций 2G и 3G. Опрошенные «Ведомостями» операторы большой четвёрки не стали раскрывать статистику за 2023 год. Вместе с тем Tele2 и МТС подтвердили прирост БС в сети, который по словам представителя Tele2 составил 50 % относительно прошлых лет. По данным источника «Ведомостей», из-за ухода с российского рынка западных вендоров операторы в основном устанавливали б/у БС китайских компаний. Независимый аналитик, автор Telegram-канала Abloud62 Алексей Бойко утверждает, что закупалось как бывшее в употреблении оборудование, которое продается на вторичном рынке в разных странах, так и различные компоненты для наращивания пропускной способности сетей. Также использовались запасы ранее приобретённого большими партиями оборудования. Он отметил, что операторы опробовали станции других зарубежных вендоров, в частности, оборудование китайской Hytera, но остались не удовлетворены их качеством. По словам гендиректора «ТМТ консалтинга» Константина Анкилова, в 2023 году операторы также проводили оптимизацию сетей: переносили оборудование в крупные города для поддержки сетью растущих нагрузок без потери качества связи. Эксперт считает, что с учётом геополитической ситуации сложно ожидать сохранения динамики ввода в эксплуатацию БС в 2024 году. В свою очередь, Бойко полагает, что темпы роста могут сохраниться, поскольку, по его данным, операторы сейчас закупают зарубежное оборудование в больших объёмах. По его словам, отечественные БС появятся в статистике в 2025–2026 гг., хотя их ввод в коммерческую эксплуатацию может начаться уже в этом году. Спад на рынке DRAM закончился — выручка производителей оперативной памяти выросла на 20 % во втором квартале

28.08.2023 [21:32],

Сергей Сурабекянц

Растущий спрос на серверные системы для искусственного интеллекта привёл к росту поставок памяти HBM. В сочетании с волной наращивания запасов DDR5 на стороне клиента, второй квартал 2023 года показал рост поставок всех трёх основных крупнейших производителей оперативной памяти DRAM. Выручка индустрии за второй квартал достигла $11,43 млрд — это рост на 20,4 % по сравнению с первым кварталом и прекращение спада, продолжавшегося до этого три квартала подряд.

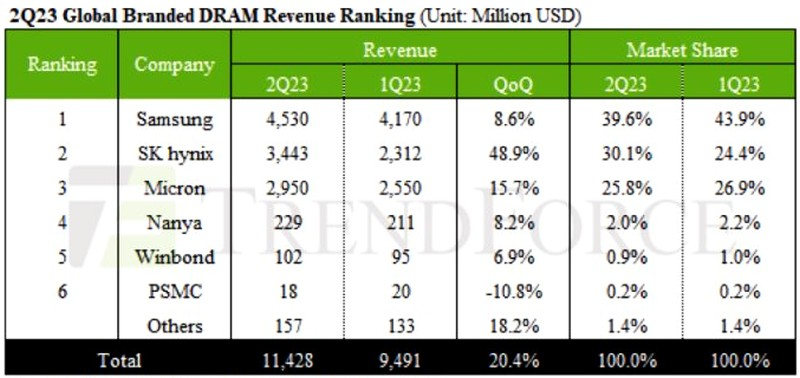

Источник изображения: unspalsh.com Наибольший рост квартальных поставок, более 35 %, продемонстрировала SK hynix. Поставки DDR5 и HBM с более высокой средней ценой продажи (ASP — Average Selling Price), значительно увеличились. В результате ASP выросла на 7-9 %, что привело к увеличению выручки за второй квартал 2023 года почти на 50 %. С доходом в $3,44 млрд SK hynix заняла второе место в отрасли, лидируя по темпам роста в этом секторе. Samsung, в отличие от SK hynix, показала падение ASP примерно на 7-9 %. Однако, благодаря наращиванию складских запасов клиентами и увеличению спроса на серверы искусственного интеллекта, объёмы поставок всё же немного увеличились, что привело к росту выручки за второй квартал на 8,6 % по сравнению с первым кварталом, достигнув $4,53 млрд и обеспечив компании лидирующую позицию по валовому доходу. Micron, занявшая третье место, немного задержалась с разработкой HBM. Тем не менее, поставки DDR5 составляли значительную долю, сохраняя ASP относительно стабильным. Выручка компании во втором квартале составила около $2,95 млрд, показав рост на 15,7 % по сравнению с первым кварталом. В целом, из-за продолжающегося снижения контрактных цен на различные продукты, поставщики продолжают сообщать об отрицательной рентабельности операционной прибыли. Во втором квартале 2023 года операционная рентабельность Samsung улучшилась с -24 % до -9 %. SK hynix продемонстрировала одновременный рост выручки и ASP, что повысило операционную рентабельность с -50 % до -2 %. Операционная рентабельность Micron также слегка улучшилась с -55,4 % до -36 %. Поставки Nanya снижаются уже более четыре квартала подряд. Однако благодаря заказам на телевизоры во втором квартале 2023 года выручка компании выросла примерно на 8,2 %. Выручка Winbond во втором квартале выросла на 6,9 %, в первую очередь благодаря объявлению тендеров в Китае и введённым в строй дополнительным мощностям, что обеспечило большую гибкость ценообразования и привело к увеличению заказов. PSMC в основном получает доход от потребительских продуктов DRAM собственного производства. Из-за низкого спроса и не самого современного техпроцесса, лишённого конкурентных ценовых преимуществ, выручка PSMC снизилась на 7,8 % по сравнению с первой четвертью года, сделав компанию единственным поставщиком, у которого наблюдался спад во втором квартале.

Источник изображения: Trendforce Эксперты полагают, что доходы индустрии DRAM продолжат расти в третьем квартале 2023 года. Планомерное сокращение производства поставщиками препятствует дальнейшему снижению цен. Ожидается, что убытки из-за падения цен уменьшатся, а рентабельность наконец сместится от убытков в сторону прибыли. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться