|

Опрос

|

реклама

Быстрый переход

«ВКонтакте» выросла до 88,1 млн пользователей — выручка VK взлетела на 21,4 % на рекламе

21.11.2024 [14:55],

Владимир Фетисов

Технологический холдинг VK по итогам первых девяти месяцев текущего года увеличил объём полученной выручки на 21,4 % до 109,6 млрд рублей по сравнению с аналогичным периодом прошлого года. Основным источником роста стала онлайн-реклама, выручка от которой за отчётный период выросла на 19 % до 65,9 млрд рублей.

Источник изображения: ilgmyzin / unsplash.com Выручка от онлайн-рекламы среднего и малого бизнеса в период с января по сентябрь увеличилась на 27 %, а самым быстрорастущим сегментом продолжает оставаться «Технологии для бизнеса» (за девять месяцев выручка подскочила на 60 %). Выручка VK за третий квартал 2024 года увеличилась до 39,4 млрд рублей, что соответствует росту на 19 % по сравнению с третьим кварталом 2023 года. Аудитория принадлежащей холдингу социальной сети «ВКонтакте» по итогам третьего квартала 2024 года выросла на 3,1 млн уникальных пользователей и составила 88,1 млн человек. Ещё одна принадлежащая VK соцсеть «Одноклассники» за этот же период увеличила аудиторию на 500 тыс. человек до 36 млн пользователей. Дневная аудитория платформы «Дзен» в третьем квартале в среднем составляла 29 млн пользователей. Вместе с этим компания опубликовала показатели своих видеосервисов. Так количество просмотров в сервисе «VK Видео» в третьем квартале подскочило на 48, % до 2,6 млрд просмотров относительно аналогичного периодом годом ранее. Число ежедневных просмотров в «VK Клипы» в июле-сентябре составило 2,5 млрд просмотров, что говорит о росте в 2,6 раза год к году. Игры и ИИ обеспечили Tencent рост прибыли на 47 %

13.11.2024 [14:59],

Владимир Фетисов

Китайская компания Tencent сообщила о росте чистой прибыли по итогам третьего квартала. Объём полученной прибыли в отчётном периоде вырос на 47 % по сравнению с третьим кварталом прошлого года и составил 53,23 млрд юаней ($7,36 млрд). Этот показатель оказался существенно выше прогнозов аналитиков, которые ожидали, что квартальная прибыль Tencent составит около 46,18 млрд юаней.

Источник изображения: Tencent Выручка компании за квартал составила 167,193 млрд юаней, что на 8 % больше, чем было в третьем квартале прошлого года. Игровое подразделение продолжает оставаться самым прибыльным: его выручка на внутреннем рынке в годовом исчислении выросла на 14 % до 37,3 млрд юаней, а на глобальном — на 11 % до 14,5 млрд юаней. Сегмент онлайн-рекламы Tencent в третьем квартале в годовом исчислении показал рост на 17 % до 29,99 млрд юаней. В компании объяснили это «высоким уровнем спроса со стороны рекламодателей» на короткие видеоролики, мини-приложения и функции поиска в мессенджере компании Weixin на рынке Китая и WeChat за пределами страны. Среднемесячное число пользователей мессенджера выросло на 3 % по сравнению с третьим кварталом прошлого года и составило 1,38 млрд человек. В Tencent также отметили преимущества использования фирменных функций на базе искусственного интеллекта. «Мы всё чаще видим ощутимые преимущества от внедрения ИИ в наши продукты и процессы, включая маркетинговые услуги и облачные технологии, и продолжим инвестировать в технологии, инструменты и решения на базе ИИ, которые помогают пользователям и партнёрам», — говорится в сообщении Tencent. Apple отчиталась о рекордной выручке на фоне хороших продаж iPhone, но квартальная прибыль всё равно упала

01.11.2024 [08:19],

Дмитрий Федоров

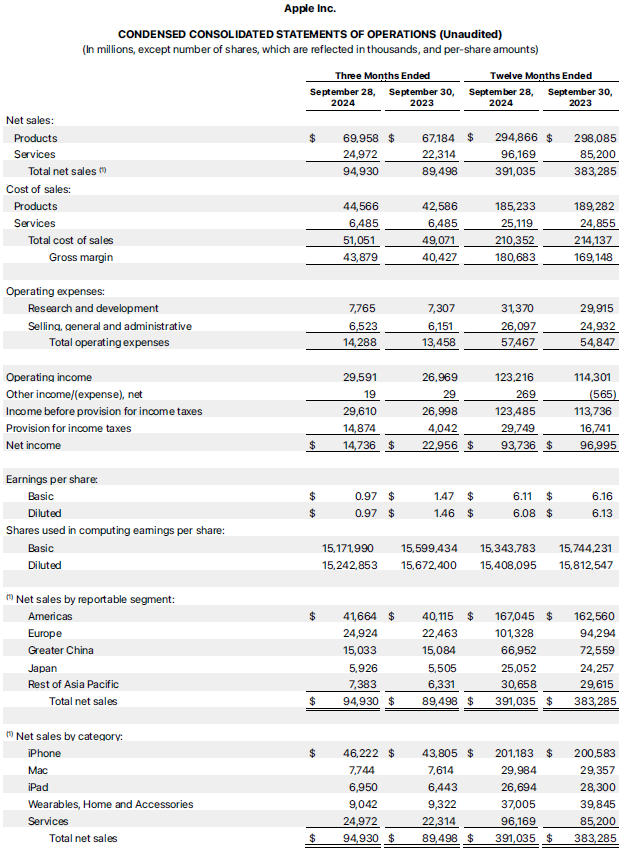

Apple отчиталась о результатах работы за III квартал 2024 года и превзошла ожидания аналитиков по ключевым финансовым показателям. Её выручка достигла $94,93 млрд, превысив прогнозируемые $94,58 млрд, а доход на одну акцию составил $1,64, что также выше ожидаемых $1,60. Тем не менее, чистая прибыль компании упала из-за единовременного налогового платежа в Европе, что привело к снижению акций на 2 %. В отчётном периоде компания также зафиксировала повышенный интерес к новой линейке iPhone 16.

Источник изображения: beludise / Pixabay Ключевую роль в общей выручке компании вновь сыграли продажи iPhone, которые выросли на 6 % по сравнению с прошлым годом и составили $46,22 млрд, что выше прогноза экспертов в $45,47 млрд. Этот рост частично объясняется повышенным спросом на новую линейку iPhone 16, которая поступила в продажу 20 сентября. Генеральный директор Apple Тим Кук (Tim Cook) отметил, что продажи iPhone 15 в прошлом квартале оказались лучше, чем у iPhone 14 за аналогичный период предыдущего года, а новый iPhone 16 демонстрирует ещё больший спрос. В целом iPhone остаётся главным продуктом Apple, обеспечивая почти 49 % её общей выручки. Помимо этого, Кук подчеркнул значимость ИИ-функций Apple Intelligence, которые недавно стали доступны на компьютерах Mac и iPhone в рамках обновления iOS 18.1. По его словам, пользователи переходили на новую версию iOS в два раза быстрее, чем на iOS 17.1 в прошлом году, а отзывы пользователей и разработчиков остаются положительными. В IV квартале Apple прогнозирует умеренные темпы роста выручки; при этом ожидается, что темп роста выручки от сервисов останется на уровне 12,87 %, как и годом ранее. В III квартале 2024 года чистая прибыль компании составила $14,73 млрд, или 97 центов на одну акцию, что ниже прошлогодних показателей ($22,96 млрд, или $1,47 на акцию). При этом скорректированная прибыль на акцию, исключая единовременный налоговый платёж, увеличилась на 12 % год к году. За отчётный период сервисный сегмент, включающий подписки на iCloud, доходы от поисковой рекламы Google и гарантийное обслуживание AppleCare, принёс компании $24,97 млрд, что на 12 % больше, чем в прошлом году, хотя эта сумма оказалась ниже прогнозируемых $25,28 млрд.

Источник изображения: Apple Продажи iPad продемонстрировали наибольший рост выручки среди устройств Apple, увеличившись на 8 % и достигнув $6,95 млрд. Такой подъём частично связан с отложенным спросом. Apple выпустила новые модели iPad Pro и Air в мае, после того как весь 2023 год не представляла новых моделей iPad. Выручка от Mac увеличилась на 2 % и составила $7,74 млрд, в основном благодаря высоким продажам MacBook Air с новыми чипами, представленными весной. Выручка категории «Другие продукты», включающей наушники AirPods, колонки HomePod и умные часы Apple Watch, достигла $9,04 млрд, что на 3 % ниже по сравнению с прошлым годом и хуже ожиданий аналитиков. Хотя компания представила обновлённые модели Apple Watch и AirPods одновременно с новой линейкой iPhone, интерес к этим продуктам оказался ниже ожидаемого. Выручка Apple на рынках материкового Китая, Тайваня и Гонконга снизилась на 1 %, составив $15,03 млрд, что вызывает беспокойство среди инвесторов. Усиление конкуренции со стороны местных производителей, таких как Huawei, ставит перед Apple серьёзные вызовы на этом стратегически важном для неё, третьем по объёму продаж регионе. В течение отчётного квартала Apple направила $29 млрд на выкуп собственных акций и выплату дивидендов, что является частью её стратегии по поддержанию стоимости акций и укреплению интересов акционеров. Финансовые резервы компании достигли $156,65 млрд, что даёт ей возможность сохранять независимость в условиях растущей конкуренции и сложных экономических условий. В дальнейшем Apple, вероятно, сосредоточится на укреплении своих позиций в сфере ИИ и сервисов. Однако, учитывая усиление конкуренции на азиатском рынке, компании предстоит искать новые подходы и внедрять инновации, чтобы удерживать позиции в быстро меняющемся технологическом ландшафте. Акции Microsoft показали сильнейшее падение за два года после слабого прогноза на текущий квартал

01.11.2024 [07:03],

Анжелла Марина

Акции Microsoft показали худший результат за два года после разочаровывающего прогноза на текущий квартал. Несмотря на сильные финансовые результаты за предыдущий квартал, инвесторы больше обратили внимание на осторожный прогноз компании на это квартал, что привело к снижению стоимости акций на 6 %. Это стало самым значительным падением с октября 2022 года, когда акции Microsoft упали на 7,7 % на фоне новостей о запуске ChatGPT от OpenAI.

Источник изображения: BoliviaInteligente/Unsplash.com По информации CNBC, компания спрогнозировала выручку в диапазоне от $68,1 до $69,1 млрд за квартал, заканчивающийся в декабре. Однако этот показатель недотягивает до ожиданий аналитиков, которые прогнозировали выручку в $69,83 млрд. При этом ключевые направления, такие как облачные сервисы Azure, продолжают демонстрировать хорошие результаты — здесь выручка увеличилась на 33 %. Финансовый директор Microsoft Эми Худ (Amy Hood) отметила, что рост во втором финансовом квартале составит около 31–32 % с учётом колебаний валютных курсов. Для сравнения, Google на этой неделе отчиталась о росте своего облачного бизнеса на 35 %, до $11,35 млрд, а Amazon, ведущий игрок на рынке облачных инфраструктур, представил свои результаты в четверг после закрытия торгов. Несмотря на снижение акций Microsoft, аналитики BofA Global Research положительно оценили её результаты, особенно в сегментах Azure и Office, и по-прежнему рекомендуют покупать акции. По данным LSEG, выручка Microsoft за первый квартал финансового года увеличилась на 16 % по сравнению с прошлым годом и составила $65,59 млрд, превысив среднюю оценку аналитиков в $64,51 млрд. Прибыль на акцию в размере $3,30 превысила среднюю оценку в $3,10. При этом чистая прибыль выросла на 11 % до $24,67 млрд в годовом сравнении. Отмечается, что внешние партнёры задерживают поставку Microsoft инфраструктуры для центров обработки данных, а это означает, что компания не сможет удовлетворить спрос во втором финансовом квартале. Тем не менее, генеральный директор компании Сатья Наделла (Satya Nadella) выразил уверенность, что ситуация с поставками улучшится. В то же время, Microsoft продолжает активно инвестировать в искусственный интеллект и расширение инфраструктуры для работы с большими нагрузками. В связи с этим, по словам Эми Худ, в текущем квартале компания ожидает убытки в размере $1,5 млрд, главным образом из-за инвестиций в OpenAI. Amazon теперь больше зарабатывает на облаке и рекламе, чем на торговле — компания наращивает инвестиции в ИИ

01.11.2024 [06:58],

Дмитрий Федоров

Amazon превзошла ожидания аналитиков по итогам III квартала 2024 года, показав рост прибыли до $1,43 на акцию при прогнозе $1,14 и увеличив выручку до $158,88 млрд, что выше ожиданий аналитиков LSEG — $157,2 млрд. Основными точками роста стали облачное подразделение Amazon Web Services (AWS) и рекламный бизнес, которые опередили направление электронной коммерции Amazon. Компания также значительно нарастила вложения в инфраструктуру и оборудование для проектов в области ИИ.

Источник изображения: Amazon AWS принёс выручку в размере $27,4 млрд, что оказалось немного ниже ожиданий аналитиков StreetAccount — $27,5 млрд. Тем не менее, показатели AWS улучшились: выручка за квартал выросла на 19 %, тогда как год назад её прирост составлял лишь 12 %. В 2023 году клиенты компании сокращали расходы на фоне экономических рисков, но в этом году AWS стабилизировал рост и усилил позиции на рынке облачных услуг. Однако темпы роста AWS остаются ниже, чем у конкурентов, таких как Microsoft Azure и Google Cloud, выручка которых увеличилась на 33 и 35 % соответственно. Капитальные затраты Amazon за III квартал выросли на 81 % в годовом выражении — с $12,48 млрд до $22,62 млрд, что связано с расширением дата-центров и закупкой графических процессоров (GPU) Nvidia для развития ИИ-проектов. Эти инвестиции призваны укрепить инфраструктуру Amazon, поскольку ИИ играет важнейшую роль в стратегии компании. Как отметил финансовый директор Брайан Олсавски (Brian Olsavsky), значительная часть расходов на 2024 год будет направлена на поддержание и развитие технологической инфраструктуры. Генеральный директор Amazon Энди Джэсси (Andy Jassy) заявил, что компания планирует потратить на капитальные вложения около $75 млрд в этом году и, вероятно, продолжит увеличивать эти инвестиции в 2025 году. Он подчеркнул, что рост затрат связан с развитием генеративного ИИ, назвав его «уникальной возможностью, возможно, единственной в жизни». Джэсси выразил уверенность, что акционеры оценят долгосрочные перспективы таких вложений, поскольку Amazon считает это направление стратегическим. Рекламный сегмент Amazon также показал значительный рост выручки в III квартале — до $14,3 млрд, что на 19 % больше по сравнению с прошлым годом. Реклама становится всё более значимой частью структуры доходов Amazon и значительно опережает темпы роста её ретейл-бизнеса, что подчёркивает важность диверсификации доходов компании. Amazon и Apple завершили неделю корпоративной отчётности ведущих технологических компаний. Ранее о финансовых успехах отчитались Alphabet, Microsoft и Meta✴: Alphabet продемонстрировала рост выручки за счёт облачных услуг, а Microsoft, напротив, разочаровала инвесторов резким снижением стоимости акций до самого низкого уровня за последние два года, что стало следствием роста её расходов на инфраструктуру. Meta✴ превзошла прогнозы, однако предупредила, что в следующем году её затраты на инфраструктуру также значительно возрастут. Среди техногигантов, зарабатывающих на онлайн-рекламе, Amazon показала самый высокий рост доходов, хотя общий размер её рекламного бизнеса пока уступает лидерам отрасли — Meta✴ и Google. За III квартал выручка Meta✴ от рекламы выросла на 18,7 %, Google — на 15 %, а выручка компании Snap увеличилась на 15 % по сравнению с прошлым годом. На этом фоне рост Amazon (19 %) выглядит особенно убедительно. В своём прогнозе на IV квартал Amazon ожидает выручку в диапазоне от $181,5 млрд до $188,5 млрд, что соответствует росту на 7–11 % по сравнению с аналогичным периодом прошлого года. Среднее значение прогнозируемого диапазона составит $185 млрд, что лишь немного уступает ожиданиям аналитиков LSEG — $186,2 млрд. Операционная прибыль Amazon за III квартал выросла на 56 % и достигла $17,4 млрд, что свидетельствует об успешности усилий компании по снижению затрат и повышению эффективности. С начала 2022 года компания сократила более 27 тыс. сотрудников, продолжая тем самым оптимизацию своих расходов. ИИ-гонка очень дорого обходится Microsoft, Google и другим IT-гигантам — инвесторы обеспокоены

31.10.2024 [13:06],

Дмитрий Федоров

Крупнейшие технологические компании мира активно увеличивают расходы на создание дата-центров для ИИ, стремясь удовлетворить растущий спрос. Однако ожидания Уолл-стрит на быструю отдачу от миллиардных вложений пока не оправдываются. Amazon, которая отчитается в четверг по результатам работы за III квартал текущего года, вероятно, подтвердит прогнозы относительно высоких затрат на развитие ИИ.

Источник изображения: wynpnt / Pixabay Microsoft и Meta✴, наряду с другими техногигантами, продолжают увеличивать капитальные вложения в ИИ и центры обработки данных. В среду обе компании сообщили о значительном росте расходов, напрямую связанном с развитием ИИ-инфраструктуры. Alphabet также подтвердила во вторник, что её затраты останутся на высоком уровне в ближайшей перспективе, чтобы поддерживать мощности для ИИ-решений. Крупные капитальные вложения ставят под угрозу высокие маржинальные показатели технологических гигантов, и, вероятно, давление на прибыльность только усилит беспокойство инвесторов. Несмотря на то что Meta✴ и Microsoft превзошли ожидания аналитиков по выручке и прибыли по итогам III квартала, акции обеих компаний упали на 4 % на предварительных продажах в четверг. Акции Amazon также снизились на 1,4 %, что отражает обеспокоенность акционеров, ожидающих от компаний не только успехов в сфере ИИ, но и относительно коротких сроков окупаемости инвестиций. По мнению аналитика GlobalData Беатрис Валье (Beatriz Valle), поддержание и развитие ИИ-технологий обходится дорого, а доступ к необходимым мощностям становится всё более затратным. Крупные технологические компании включились в гонку за лидирующие позиции в наращивании ИИ-вычислительных мощностей. Согласно данным Visible Alpha, капиталовложения Microsoft в ИИ-инфраструктуру за один только квартал теперь превышают её годовые затраты до 2020 года. Meta✴ также существенно увеличила свои расходы: объём квартальных затрат компании достиг уровня, сопоставимого с её годовыми расходами до 2017 года. Microsoft предупредила, что рост её ключевого облачного бизнеса Azure может замедлиться из-за ограничений мощностей в ИИ-центрах обработки данных. Глава технологических исследований D.A. Davidson Гил Лури (Gil Luria) отметил, что ежегодные сверхинвестиции Microsoft, аналогичные тем, что компания делает в текущем году, будут снижать маржинальность на 1 % в течение следующих шести лет. Meta✴, в свою очередь, также предупредила, что её расходы на ИИ-инфраструктуру в следующем году значительно вырастут. Проблема нехватки мощностей для ИИ актуальна и для производителей чипов. Так, Nvidia, лидер в области высокопроизводительных графических процессоров (GPU), сталкивается с трудностями в удовлетворении растущего спроса на свою продукцию, что ограничивает возможности облачных компаний в расширении своей инфраструктуры. AMD также подтвердила на этой неделе, что спрос на её чипы для ИИ растёт быстрее, чем возможности производства, и предупредила, что дефицит ИИ-чипов сохранится и в следующем году, что создаст сложности для выполнения всех заказов. Несмотря на текущие трудности, Meta✴ и Microsoft подчёркивают, что ИИ-технологии находятся лишь на раннем этапе своего цикла, и их потенциал в будущем огромен. Эти стратегические инвестиции в ИИ-инфраструктуру напоминают начальные этапы становления облачных технологий, когда компании также ожидали длительного процесса принятия клиентами новых решений. Генеральный директор Meta✴ Марк Цукерберг (Mark Zuckerberg) отметил на встрече с инвесторами: «Создание ИИ-инфраструктуры — это, возможно, не то, что инвесторы хотят услышать в ближайшей перспективе, но я думаю, что возможности здесь действительно велики». Более четверти кода в Google теперь пишет ИИ

30.10.2024 [10:07],

Дмитрий Федоров

ИИ становится неотъемлемым элементом разработки в Google. Более четверти нового кода компании создаётся с помощью ИИ, после чего проверяется инженерами, рассказал глава Google Сундар Пичаи (Sundar Pichai). Последние финансовые результаты подчёркивают, что ИИ играет центральную роль в успехах корпорации.

Источник изображения: DWilliam / Pixabay Финансовые результаты за III квартал подтверждают, что ИИ оказывает значительное влияние не только на разработку продуктов, но и на рост доходов компании. Выручка Alphabet, материнской компании Google, достигла $88,3 млрд, из которых $76,5 млрд обеспечило подразделение Google Services, увеличив годовой доход на 13 %. Подразделение Google Cloud, предлагающее ИИ-инфраструктуру для корпоративных клиентов, заработало $11,4 млрд, что означает прирост на 35 % по сравнению с прошлым годом. Операционные доходы компании также демонстрируют значительный рост. В частности, Google Services принёс компании $30,9 млрд, что значительно выше прошлогодних $23,9 млрд, а операционная прибыль Google Cloud достигла $1,95 млрд по сравнению с $270 млн годом ранее. Такое увеличение подтверждает, что внедрение ИИ позволило Google повысить доходность существующих направлений. Сегодня Google активно продвигает ИИ-продукты, предлагая инновационные решения для пользователей и корпоративных клиентов. Среди этих нововведений — персонализированные ИИ-чат-боты, разработанные на основе ИИ-модели Gemini (так называемые Gems), функция автоматического создания ИИ-заметок в Google Meet, а также инструменты генеративного ИИ для создателей контента на YouTube. Линейка смартфонов Pixel 9, получившая положительные отзывы, также обзавелась ИИ. По словам Сундара Пичаи (Sundar Pichai), новые ИИ-функции расширяют возможности поиска и позволяют более эффективно находить информацию. В Google Cloud ИИ-продукты помогают привлекать новых клиентов и укреплять партнёрские отношения с уже существующими. Впервые за последние четыре квартала доходы YouTube превысили $50 млрд, включая доходы от рекламы и подписок. Это подчёркивает, что ИИ помогает компании укреплять позиции и расширять охват аудитории, оказывая прямое влияние на её доходность. Тем не менее, Google сталкивается с серьёзными юридическими вызовами. В августе этого года компанию признали монополистом на рынках поиска и рекламы в рамках иска, поданного Министерством юстиции (DOJ) США. Судебное разбирательство вступило в стадию обсуждения возможных мер, и одним из предложений является разделение компании. Эти события могут повлиять на стратегические планы Google, что может заставить её пересмотреть подход к монетизации и методам удержания своих рыночных позиций. Adobe опубликовала слабый прогноз на IV квартал — акции упали на 9,2 %

13.09.2024 [13:14],

Дмитрий Федоров

Adobe прогнозирует снижение выручки в IV квартале до $5,50–$5,55 млрд, ниже ожиданий аналитиков London Stock Exchange Group (LSEG), что обусловлено её сдержанными расходами на технологии. Компания сталкивается со слабым спросом на свои ИИ-инструменты и давлением со стороны ИИ-стартапов. Акции Adobe упали на 9,2 % в ходе торгов после закрытия рынка.

Источник изображения: Adobe Компания Adobe, основанная в 1982 году, является крупнейшим поставщиком программного обеспечения для графических дизайнеров, аудио- и видеомонтажёров. Высокие процентные ставки и экономическая турбулентность вынуждают её сокращать расходы, что негативно сказывается на росте бизнеса. Дополнительное давление на позиции Adobe оказывают и конкуренты, такие как Stability AI и Midjourney, которые предлагают схожие ИИ-сервисы генерации изображений по текстовым запросам пользователей. В IV квартале Adobe ожидает выручку в диапазоне от $5,50 до $5,55 млрд по сравнению с прогнозом аналитиков London Stock Exchange Group в размере $5,61 млрд. Квартальная прибыль составит от $4,63 до $4,68 на одну акцию по сравнению с прогнозом в $4,67. Несмотря на это, Adobe анонсировала Adobe Firefly Video Model — новый инструмент для создания видео с использованием генеративного ИИ, ограниченный запуск которого запланирован на конец года. Этот продукт призван усилить позиции Adobe в сегменте ИИ-решений для творческой аудитории. Финансовые показатели Adobe за III квартал, завершившийся 30 августа, демонстрируют смешанную динамику: выручка составила $5,41 млрд, превысив оценки аналитиков LSEG в $5,37 млрд. Однако операционные расходы компании выросли до $2,86 млрд по сравнению с $2,61 млрд годом ранее. Рынок видеоигр ожидает скромный рост на 2,1 % в 2024 году

14.08.2024 [18:16],

Анжелла Марина

Глобальный рынок видеоигр в 2024 году ожидает скромный рост на фоне слабых продаж игровых консолей, согласно новому отчёту исследовательской компании Newzoo. Игровая индустрия вырастет на 2,1 %, достигнув $187,7 млрд, что оказалось ниже январского прогноза, в котором предсказывался рост на 2,8 % до $189,3 млрд.

Источник изображения: Mr Arhat/Unsplash Почти половина всех потребительских расходов на игры в 2024 году, как ожидается, придётся на США и Китай. По сообщению CNBC со ссылкой на Newzoo, США принесут $47 млрд продаж, а Китай — $45 млрд. Мишель Буйсман (Michiel Buijsman), главный аналитик игрового рынка Newzoo, заявил, что, несмотря на вялый рост в 2024 году и снижение доходов от консольных игр в этом году на 1 %, следующий год для игровой индустрии станет более динамичным. Крупные релизы, включая преемника флагманской консоли Nintendo Switch и новую игру в культовой франшизе Grand Theft Auto, должны подстегнуть перспективы отрасли. Президент Nintendo Сюнтаро Фурукава (Shuntaro Furukawa) в мае заявил, что компания планирует анонсировать запуск следующей консоли Switch в финансовом году, заканчивающемся в марте 2025 года. Между тем, Rockstar Games, принадлежащая Take-Two, планирует выпустить долгожданную Grand Theft Auto VI осенью 2025 года. Аналитики считают, что эти крупнейшие релизы могут вдохнуть новую жизнь в отрасль, которая испытывает трудности в достижении темпов роста, наблюдавшихся несколько лет назад. В частности, между 2020 и 2021 годами рынок пережил огромный рост, поскольку люди больше времени проводили в помещении из-за карантинных мер, связанных с COVID-19. Однако в последнее время существенный сдвиг потребительских привычек повлиял на динамику игрового сектора. Ко всему прочему с начала 2023 года в крупных студиях по всему миру начались массовые увольнения. Microsoft уволила 1 900 сотрудников в своём игровом подразделении в январе, всего через три месяца после завершения приобретения Activision Blizzard. В следующем месяце Sony объявила об увольнении 900 работников в подразделении PlayStation. Компании Unity, Twitch, Playtika и социальная платформа Discord также объявили о серии сокращений. По словам Буйсмана, ключевой задачей для игровых студий в этом году станет «контроль затрат в переполненном и всё более консолидированном рынке». Разработчикам предстоит решать вопросы конкуренции между бесплатными играми и премиальными релизами, а также быть готовыми использовать генеративный ИИ как в разработке игр, так и маркетинге и операционной деятельности. Рост по всем направлениям: Alphabet выручила $85 млрд за второй квартал благодаря поиску и ИИ

24.07.2024 [10:44],

Анжелла Марина

Alphabet, материнская компания Google, объявила о выручке в размере $85 млрд за второй квартал 2024 года, а чистая прибыль выросла до $23,6 млрд, что значительно больше $18,4 млрд за второй квартал прошлого года. Рост обусловлен успехом поисковой системы, рекламных технологий и облачного сервиса Google Cloud, доход от которого впервые преодолел отметку в $10 миллиардов.

Источник изображения: Copilot По сообщению The Verge со ссылкой на финансовый отчёт, доходы от поисковой рекламы составили $48,5 млрд, а общая выручка от рекламы достигла $64,62 млрд, что значительно больше $58,14 млрд за тот же период прошлого года. Облачное направление принесло компании $10 млрд выручки и $1 млрд операционной прибыли. Генеральный директор Google Сундар Пичаи (Sundar Pichai) в ходе отчётной конференции по итогам квартала отметил, что решения компании в области генеративного ИИ «принесли миллиарды долларов дохода и используются более чем 2 миллионами разработчиков». Пичаи в письме к инвесторам подчеркнул: «Мы внедряем инновации на каждом уровне стека ИИ. Наши лидерские позиции в инфраструктуре и собственные исследовательские группы ставят нас в выгодное положение по мере развития технологий и реализации открывающихся возможностей». Достигнув рыночной капитализации в 2 триллиона долларов в апреле, Google начала развёртывать AI Overviews («Обзоры ИИ») в поиске на основе своей большой языковой модели Gemini. Однако пользователи обнаружили, что инструмент выдаёт странные ответы на некоторые запросы, из-за чего функцию пришлось частично отключить на необозначенный срок. Тем не менее, Пичаи говорит, что внедрение AI Overviews привело к увеличению использования поиска и повышению удовлетворённости пользователей результатами. В то же время Google отказалась от планов по полному отказу от сторонних файлов cookie в браузере Chrome. Вместо этого пользователям будет предложено «сделать осознанный выбор, который будет применяться ко всему их личному веб-сёрфингу». Пичаи подчеркнул, что «выбор пользователя — это лучший путь вперёд», и что компания продолжит инвестировать в технологии повышения конфиденциальности, учитывая отзывы участников экосистемы. Значительный рост показали и другие направления Alphabet. Выручка от рекламы Google выросла до $64,6 млрд, доходы от рекламы на YouTube увеличились на 13 % в годовом исчислении до $8,6 млрд. Подразделение, включающее подписки, платформы и устройства, заработало $9,3 млрд. Ожидается, что Google получит ещё один мощный импульс к росту после августовской презентации новых устройств, включая Pixel 9 и Pixel 9 Pro Fold. NASA отменило миссию VIPER по поиску воды на Луне из-за урезанного бюджета на 2025 год

18.07.2024 [11:27],

Геннадий Детинич

В NASA объявили, что из-за сокращения бюджета агентства на 2025 год пришлось отменить ряд космических программ. Так, отмене подлежит миссия лунохода VIPER, который должен был искать водяной лёд и другие полезные ресурсы в кратерах южного полюса Луны. Луноход полностью собран и сейчас проходит транспортные испытания, но на Луну его NASA отправлять не будет. Проект уже поглотил $450 млн, но его отмена сэкономит NASA $84 млн не считая затрат на запуск.

Луноход VIPER в представлении художника. Источник изображения: NASA Четырёхколёсный луноход VIPER массой 450 кг и размерами с автомобиль для гольфа изготовлен в рамках работы NASA с коммерческими программами. На Луну машину должна была доставить компания Astrobotic, проблемы у которой задержали отправку лунохода в 2023 и 2024 году. Более того, Astrobotic отметилась неудачным запуском посадочного лунного модуля Peregrine в январе 2024 года, который сгорел в атмосфере Земли даже не успев отправиться к Луне. Есть подозрение, что в NASA прогнозируют дальнейшие задержки с Astrobotic и больше не готовы тянуть с полностью собранным луноходом. В конечном итоге оборудование имеет свой срок жизни и не сможет вечно храниться на складе NASA. NASA обратится к американским и международным промышленным партнерам с просьбой проявить интерес к использованию марсохода в его нынешнем виде. В случае, если никто не захочет принять луноход или обеспечить доставку на Луну, то в NASA разберут аппарат и попробуют найти применение его отдельным приборам и частям в других проектах. В NASA также отметили, что будут искать альтернативные методы для достижения многих целей VIPER и проверки наличия льда на южном полюсе Луны. Будущий аппарат CLPS — Polar Resources Ice Mining Experiment-1 (PRIME-1) — запланированный к посадке на Южном полюсе в четвертом квартале 2024 года, будет искать водяной лед и проведёт эксперименты по использованию лунных ресурсов с помощью бура и масс-спектрометра для измерения содержания летучих веществ в подповерхностных материалах. Кроме того, поиском воды в районе южного полюса Луны займутся астронавты в рамках будущих пилотируемых миссий NASA на Луну. Агентство также будет использовать копии трех из четырех инструментов VIPER в рамках будущих высадок на Луну. На 2025 год NASA получило бюджет с сокращением на $1 млрд в годовом отношении. Сворачиваться будут несколько программ, включая отправку VIPER. Например, будет выведена из работы рентгеновская космическая обсерватория «Чандра». В то же время в NASA надеются продолжить работать с коммерческими компаниями, у которых остаются космические амбиции. Это поможет переложить финансовое бремя на плечи бизнеса и сосредоточиться агентству на сверхдорогих проектах государственного масштаба. Доходы российских разработчиков и издателей игр подскочили на 18 % в прошлом году, и рост продолжится

11.07.2024 [15:06],

Анжелла Марина

Доходы 50 крупнейших российских разработчиков видеоигр выросли на 18 % в 2023 году, превысив 45 млрд рублей. Эксперты связывают это с восстановлением после спада 2022 года, а также образованием ниши для отечественных разработчиков после ухода иностранных компаний и государственной поддержкой отрасли.

Источник изображения: Florian Olivo / Unsplash В 2023 году совокупная выручки крупнейших российских разработчиков видеоигр выросли на 18 %, достигнув 45,4 миллиарда рублей, по данным исследования, проведённого компанией Smart Ranking. Эксперты отмечают, что этому способствовали несколько факторов. Во-первых, низкая база сравнения 2022 года, когда многие иностранные компании покинули российский рынок из-за геополитической ситуации. Освободившаяся ниша была быстро занята отечественными разработчиками, которые смогли привлечь аудиторию, переходящую на российские платформы из-за сложности оплаты в зарубежных магазинах приложений, сообщает РБК. Кроме того, серьёзный импульс отрасли дали инвестиции со стороны государства. Некоторые крупные проекты, такие как «Смута» и «Спарта», финансировались Институтом развития интернета. Также на рынке наблюдался стабильный спрос на игры и инвестфонды стали проявлять большой интерес к индустрии развлечений. Однако эксперты подчёркивают, что сектор по-прежнему сталкивается с серьёзными проблемами. Санкционное давление и платёжные ограничения продолжают сказываться, а также наблюдается рост цен на оборудование и программное обеспечение из-за параллельного импорта. К основным вызовам также относится высокая стоимость разработки игр при их относительно низкой рентабельности. Кроме того, российские игры сталкиваются с трудностями при попытке выхода на мировые рынки, да и отрасль в целом страдает от пиратства. Лидером среди разработчиков игр стала Lesta Games, создатель «Мир кораблей», «Мир танков» и Tanks Blitz. Выручка компании выросла на 60 %, достигнув 19,1 миллиарда рублей. Второе место заняла Astrum Entertainment, издатель игры Atomic Heart, которая заработала 10 миллиардов рублей, и тройку лидеров замкнула Innova с доходом в 2,8 миллиарда рублей. При этом волгоградская студия «Кефир», известная по играм Last Day on Earth и Frostborn, показала самый большой прирост выручки — на 127 %, до 616,6 миллиона рублей. Однако 17 участников выбыли из топ-50, потеряв в выручке в диапазоне от 2 до 97 % по сравнению с 2022 годом. Сегмент игр для консолей продемонстрировал самый значительный рост — 43,61 % за год. Тем не менее, его доля на рынке остаётся небольшой и составляет всего 598 миллионов рублей. Игры для компьютеров по-прежнему доминируют на российском рынке, составляя 77,6 % от общей выручки. По мнению операционного директора Lesta Games Бориса Синицкого, сектор игр демонстрирует рост из-за повышения спроса на простые и доступные виды развлечений в период неопределённости, а также из-за ограниченного доступа к зарубежным фильмам, сериалам и спортивным трансляциям. Аналитики также отмечают, что в ближайшее время рост рынка будет продолжаться благодаря восстановлению отрасли после тяжёлого 2022 года и общему интересу инвесторов к сектору. Однако для сохранения положительной динамики потребуются решительные действия по устранению санкционных ограничений, поддержке экспорта и борьба с пиратством. Глобальный рынок смартфонов столкнулся с перенасыщением

14.06.2024 [16:15],

Анжелла Марина

Из-за агрессивных бизнес-стратегий производителей смартфонов этот рынок столкнулся с перепроизводством. Несмотря на рост поставок смартфонов в первом квартале, аналитики прогнозируют падение на 5-10 % во втором квартале.

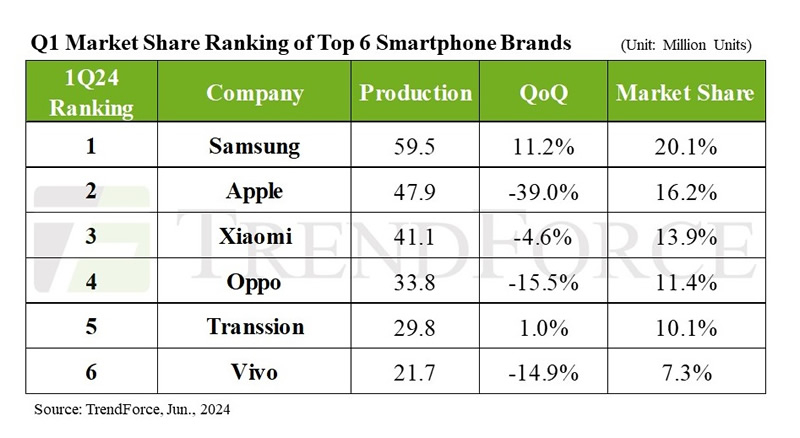

Источник изображения: Copilot Глобальное производство смартфонов в первом квартале достигло 296 миллионов единиц, что на 18,7 % выше аналогичного периода прошлого года. Однако эксперты прогнозируют спад во втором квартале из-за накопления избыточных запасов и снижения потребительского спроса, сообщает аналитическое издание TrendForce. Аналитики не испытывают оптимизма в отношении второго квартала и прогнозируют падение производства на 5-10 % по сравнению с первым кварталом из-за сдержанного потребительского спроса на фоне высокой инфляции и геополитической напряжённости. В первом квартале лидерами по доле рынка стали Samsung (20,1 %), Apple (16,2 %), Xiaomi (13,9 %), OPPO (11,4 %), Transsion (10,1 %) и Vivo (7,3 %). Эти шесть компаний контролируют около 80 % мирового рынка смартфонов. Samsung выпустила 59,5 млн смартфонов в первом квартале. Из них 22,5 % пришлись на флагманскую серию Galaxy S24 — ажиотажем вокруг искусственного интеллекта стимулировал спрос на эти смартфоны. Однако из-за слабых продаж смартфонов серии Galaxy А ожидается падение производства более чем на 10 % во втором квартале. У Apple спад продаж в Китае привёл к снижению производства до 47,9 млн штук, что соответствует падению на 39 % по сравнению с предыдущим кварталом. Ожидается дальнейшее падение примерно на 10 % во 2 квартале, который является периодом обновления линейки продуктов. Xiaomi преодолела прошлогодние проблемы с высоким уровнем запасов и нарастила производство до 41,1 млн штук, заняв 3 место по доле рынка. Компания планирует сохранить этот уровень и во втором квартале. У Oppo спад продаж в Китае из-за конкуренции с Honor сказался на результатах, несмотря на небольшой рост на развивающихся рынках. Компания планирует сохранить уровень производства по итогам 2 квартала на уровне 1 квартала. Transsion, владеющая брендами Tecno, Infinix и Itel, добилась впечатляющего 50-% роста производства в годовом сравнении до 29,8 млн штук, заняв 5 место в мире. Однако из-за накопления запасов ожидается последовательное снижение производства как минимум на 15 % во 2 квартале. Vivo выпустила 21,7 млн смартфонов за первый квартал, что обеспечило компании шестое место по доле рынка. Vivo планирует сохранить уровень производства во втором квартале за счёт расширения флагманской линейки.

Источник изображения: trendforce.com В целом аналитики TrendForce прогнозируют замедление роста производства смартфонов на ближайшее время на фоне экономической неопределённости и перенасыщения рынков. Компании вынуждены корректировать планы и снижать выпуск, чтобы избежать чрезмерного накопления товарных запасов. Broadcom тоже извлекла выгоду из ИИ-бума и готовится раздробить акции

13.06.2024 [11:42],

Владимир Фетисов

Корпорация Broadcom опубликовала финансовые результаты по итогам второго фискального квартала (закончился 5 мая), которые во многом превзошли ожидания аналитиков. Кроме того, компания объявила о предстоящем дроблении акций по схеме «10 к 1», которое состоится 15 июля. На этом фоне акции Broadcom выросли почти на 10 % в ходе расширенных торгов.

Источник изображения: Broadcom За отчётный период выручка компании составила $12,49 млрд, тогда как аналитики ожидали $12,03 млрд. Скорректированная прибыль на акцию составила $10,96 против ожидаемых $10,84. Корпорация ожидает, что объём продаж в 2024 финансовом году составит около $51 млрд, что немного больше прогнозируемых аналитиками $50,42 млрд. За второй квартал компания получила чистую прибыль в размере $2,12 млрд ($4,42 на акцию). Для сравнения, чистая прибыль Broadcom за аналогичный период прошлого года составила $3,48 млрд ($8,15 на акцию). Broadcom является одним из чипмейкеров, сумевших извлечь выгоду из бума искусственного интеллекта, поскольку продукция компании подходит для работы с теми видами приложений, которые привлекли внимание технологической индустрии. В отчёте Broadcom сказано, что примерно $3,1 млрд от общего объёма квартальных продаж приходится на продукты для сферы ИИ. К примеру, компания сотрудничает с Google, которая разрабатывает собственные ИИ-процессоры. «Говоря об ИИ-ускорителях, вы, наверно, знаете, что наши клиенты, работающие с гипермасштабными системами, ускоряют свои инвестиции, чтобы повысить производительность этих кластеров. В связи с этим мы только что получили заказ на создание ИИ-ускорителей нового поколения для наших гипермасштабных клиентов», — сказал гендиректор Broadcom Хок Тан (Hock Tan) во время оглашения финансовых результатов. В отчёте также отмечается, что выручка VMware, которую Broadcom купила за $69 млрд в конце прошлого года, способствовала общему росту продаж. Общий доход Broadcom в годовом исчислении вырос на 43 %. Без VMware этот показатель составил бы лишь 12 %. Logitech впервые за два с половиной года нарастила продажи

30.04.2024 [15:53],

Павел Котов

Компания Logitech International сообщила, что в IV квартале 2024 финансового года, который для неё закончился 31 марта, она смогла нарастить продажи — в течение двух с половиной лет до этого динамика продаж компании оставалась отрицательной из-за бума в эпоху пандемии.

Источник изображения: logitech.com Производитель компьютерной периферии сообщил, что в течение трёх месяцев, закончившихся мартом, её продажи показали рост 5 % в долларах США и твёрдой валюте и составили $1,01 млрд. Logitech отчиталась о положительной динамике впервые с октября 2021 года. После этого момента швейцарско-американская компания испытывала трудности — в активные фазы пандемии её продажи показали рост на 80 %, когда люди покупали её продукцию, чтобы работать и играть дома. Операционная прибыль Logitech по методике non-GAAP выросла на 93 % и составила $159 млн. По итогам 2024 финансового года, который закончился в марте, её годовой объём продаж упал на 5 % в американских долларах и составил $4,30 млрд, что, впрочем, выше ожиданий аналитиков, которые предсказывали от $4,2 млрд до $4,25 млрд. Операционная прибыль за тот же период увеличилась на 19 % до $699 млн — аналитики прогнозировали от $610 млн до $660 млн. В текущем финансовом году Logitech, по её собственным прогнозам, должна увеличить продажи на 0–2 % до $4,3–4,4 млрд; операционная прибыль по non-GAAP, как ожидается, составит от $685 до 715 млн. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex