|

Опрос

|

реклама

Быстрый переход

Тарифная политика Трампа затормозила рост рынка ПК в США — не спасает даже переход на Windows 11

18.09.2025 [12:00],

Алексей Разин

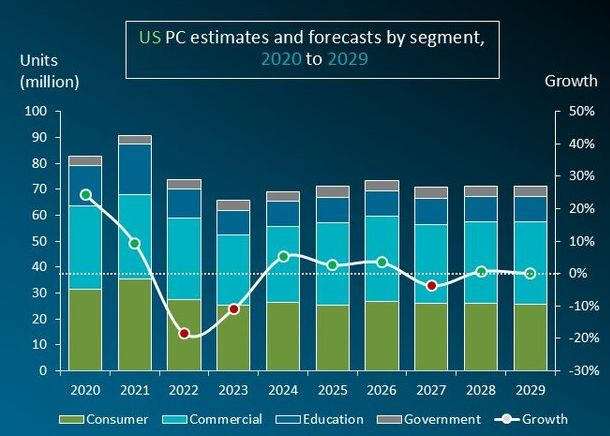

Аналитики Canalys наблюдали во втором квартале текущего года общую стагнацию рынка ПК в США, которая выразилась в снижении объёмов поставок на 1,4 % в годовом сравнении до 18,6 млн штук. Поставщики создали увеличенные запасы продукции, опасаясь влияния импортных тарифов, и теперь им предстоит какое-то время их распродавать. Даже переход на Windows 11 позволит поднять продажи ПК в США лишь на 3 % по итогам текущего года.

Источник изображения: HP Inc. Примерно на ту же величину вырастут поставки ПК на американском рынке по итогам 2026 года, как ожидают представители Canalys, поэтому какой-то взрывной динамики, навязываемой так называемым бумом ИИ, в этой сфере ожидать не приходится. Коммерческий сегмент рынка ПК в США во втором квартале предсказуемо вырос на 4 % в связи с предстоящим прекращением поддержки Windows 10, но это лишь позволило отчасти компенсировать просадку на потребительском направлении. Как отмечают авторы исследования, в коммерческом сегменте рынка ПК в США использование платформ, адаптированных для работы с ИИ, за последние два года более чем удвоилось, и только в текущем продемонстрировало рост на 50 %. В потребительском сегменте экономические трудности с высокой вероятностью снизят спрос на ПК на американском рынке в оставшееся до конца года время, по мнению аналитиков. По сути, если коммерческий сегмент ПК по итогам года вырастет на 8,3 %, то в потребительском будет наблюдаться снижение на 3,9 %. Примечательно, что правительственные клиенты закупят в США по итогам текущего года на 9,9 % больше ПК, чем в прошлом году. Образовательный сектор подрастёт от силы на 0,3 % в текущем году, а в следующем и вовсе просядет на 1,9 %. В совокупности, все категории клиентов в текущем году купят 71,040 млн настольных ПК и ноутбуков, что превысит прошлогодний результат на 2,6 %. В следующем году прирост достигнет 3,5 %, а вот по итогам 2027 года может наблюдаться снижение на 3,7 % до 70,793 млн проданных ПК и ноутбуков.

Источник изображения: Canalys Частные американские пользователи в условиях экономической неопределённости, по мнению аналитиков, предпочтут в текущем году сохранить имеющиеся ПК и дождаться момента, когда их замена потребуется из-за радикального снижения производительности или поломки. Коммерческим покупателям ПК всё ещё кажется, что наценка за модели с поддержкой локального ускорения ИИ не оправдывает себя на практике. Продажи хромбуков во втором квартале резко выросли благодаря госзакупкам для японских школ

06.08.2025 [04:32],

Анжелла Марина

Поставки Chromebook резко выросли во втором квартале 2025 года благодаря масштабным закупкам японских школ в рамках программы GIGA School. Однако аналитики компании Canalys предупреждают, что этот спрос может оказаться временным, и после середины 2026 года рынок ждёт неопределённость.

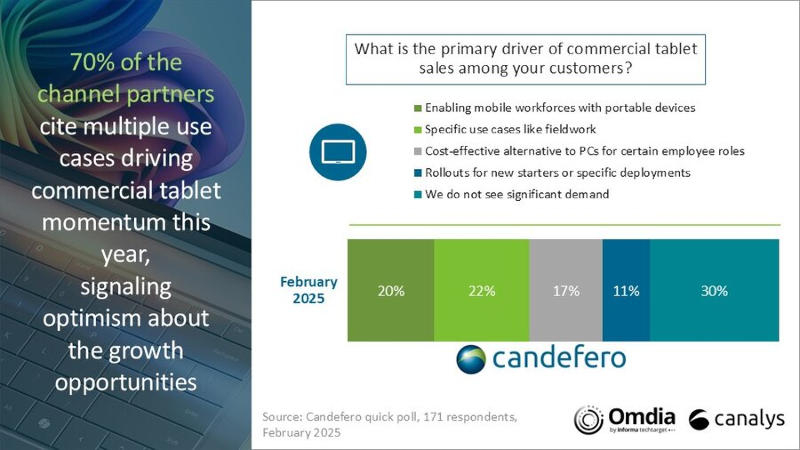

Источник изображения: Lenovo Согласно отчёту Canalys, о котором сообщил The Register, объём отгрузок хромбуков во втором квартале 2025 года увеличился по сравнению с первым, что в совокупности с данными за первые шесть месяцев года (11 млн устройств) указывает на краткосрочный рост рынка. Основным драйвером спроса стала японская инициатива GIGA School Program, направленная на обеспечение каждого школьника бесплатным устройством и доступом к интернету. Аналитик Canalys Кирен Джессоп (Kieren Jessop) отметил, что поставки в Японию выросли более чем в 20 раз за год на фоне государственных закупок, а активный спрос сохранится до середины 2026 года. Однако после завершения программы перспективы рынка станут неопределёнными, несмотря на попытки других азиатских стран использовать Chromebook в образовательных учреждениях. Лидером рынка Chromebook в первом полугодии 2025 года стала Lenovo с долей 31 %, преимущественно за счёт спроса в Японии. HP Inc. сохранила второе место, а Acer заняла третью позицию. В то же время Canalys фиксирует шестой квартал подряд рост поставок планшетов на 9 % в годовом и на 5 % в квартальном сравнении. Эксперты связывают этот тренд с государственными субсидиями в Китае, популярностью игровых моделей в Азии и интеграцией планшетов в умные экосистемы. Например, инициатива Xiaomi Human × Car × Home (Человек × Автомобиль × Дом), представляющая из себя концепт «бесшовной интеллектуальной экосистемы», позволяет использовать планшет как центр управления домом и автомобилем. Что касается рынка планшетов, то Apple сохраняет лидерство с долей 36 %, однако её позиции сократились, как и у Samsung, на фоне конкуренции со стороны Huawei (8,3 %), Lenovo и Xiaomi, которые хоть и увеличили рыночную долю в этом сегменте, но не приблизились к масштабам лидеров. В США поставки смартфонов индийской сборки взлетели на 240 % и обогнали китайские

29.07.2025 [04:54],

Алексей Разин

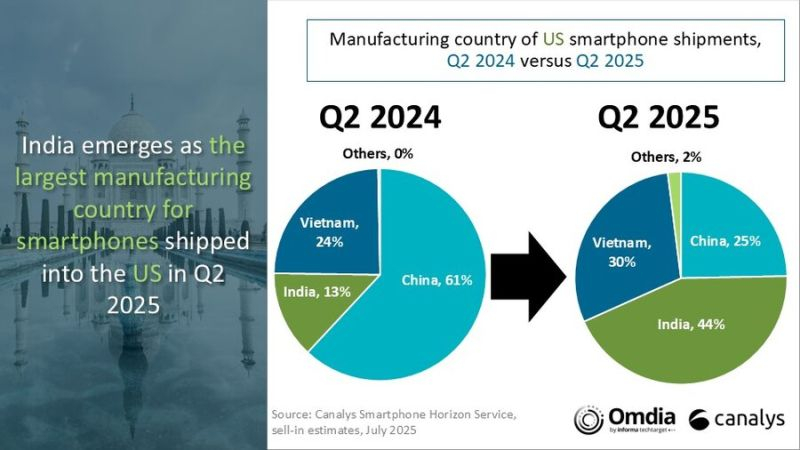

Феномен динамичного изменения структуры рынка смартфонов США во втором квартале потребовал пристального изучения по причине влияния потенциальных таможенных тарифов, которые грозится применить президент страны Дональд Трамп (Donald Trump). Поставки смартфонов в США из Индии, например, выросли год к году на 240 %, и теперь устройства подобного происхождения занимают 44 % импорта.

Источник изображения: Apple На этом фоне, как отмечает Canalys, доля смартфонов китайской сборки на рынке США по итогам второго квартала сократилась с 61 до 25 %. Для сравнения, год назад индийские смартфоны занимали в США не более 13 % поставок. Региональный рынок смартфонов в целом вырос во втором квартале на 1 % до 27,1 млн штук. С большим отрывом здесь лидирует Apple с 49 % рынка, но поставки iPhone в США во втором квартале сократились год к году на 11 % до 13,3 млн штук. При этом в первом квартале поставки iPhone демонстрировали рост на 25 %, поскольку Apple спешила сформировать достаточные запасы продукции до введения повышенных таможенных пошлин. Зато Samsung не растеряла момент инерции, поскольку поставки смартфонов этой марки во втором квартале на рынок США выросли в годовом сравнении на 38 % до 8,3 млн штук. Это позволило компании увеличить свою долю на рынке смартфонов США сразу с 23 до 31 %. Напомним, основную часть своих смартфонов Samsung собирает во Вьетнаме, поэтому ей не пришлось особо перестраиваться под новую конъюнктуру американского импорта. В целом, на долю Вьетнама пришлось 30 % поставок смартфонов в США во втором квартале, тогда как год назад показатель не превышал 24 %. По оценкам представителей Canalys, во втором квартале Samsung поставляла в США преимущественно смартфоны семейства Galaxy A. Марка Motorola прибавила в поставках 2 % до 3,2 млн смартфонов и заняла третье место с долей 12 %. Четвёртое место досталось Google, которая нарастила поставки смартфонов на 13 % до 800 тыс. штук, сохранив свою долю на уровне 3 %. Замыкает пятёрку лидеров в США компания TCL, которой пришлось сократить поставки на 23 % до 700 тыс. штук. К слову, все прочие поставщики смартфонов сообща поставили в США не более 700 тыс. устройств, что на треть меньше результата второго квартала прошлого года. Не попавшие в первую пятёрку марки занимают на местном рынке не более 3 %.

Источник изображения: Canalys Индии удалось стать крупнейшим поставщиком смартфонов в США по итогам второго квартала впервые в истории, этому во многом способствовали усилия Apple. При этом производственная инфраструктура подрядчиков Apple в Индии всё ещё существенно зависит от партнёров в Китае, поэтому говорить о серьёзной независимости цепочек поставок преждевременно. Аналитики считают, что ускорение отгрузок смартфонов в США в первом полугодии вызовет снижение спроса до скромных уровней в текущем полугодии даже в том случае, если обещанное Трампом повышение пошлин не материализуется в полной мере. В дальнейшем выжить на рынке США смогут преимущественно крупные поставщики смартфонов, они уже сейчас контролируют более 90 % местного рынка. Специфика американского рынка требует присутствия в физических магазинах и салонах операторов сотовой связи, а это по карману далеко не всем производителям. Мировые поставки планшетов подскочили благодаря пандемии — в лидерах роста Xiaomi, Lenovo и Apple

13.05.2025 [16:20],

Павел Котов

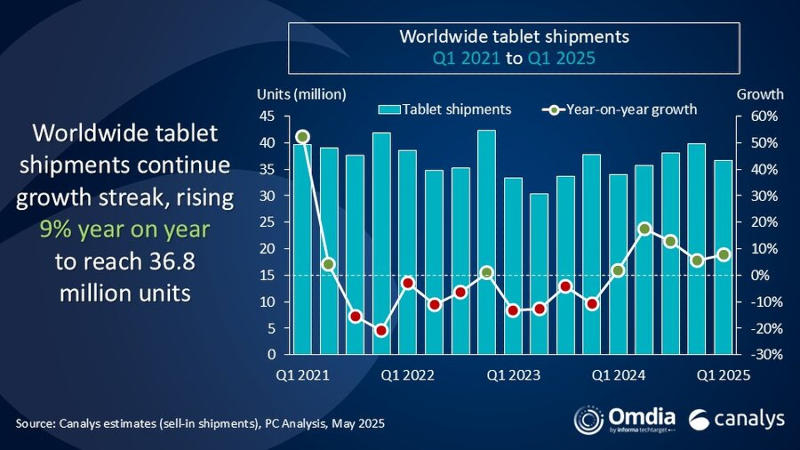

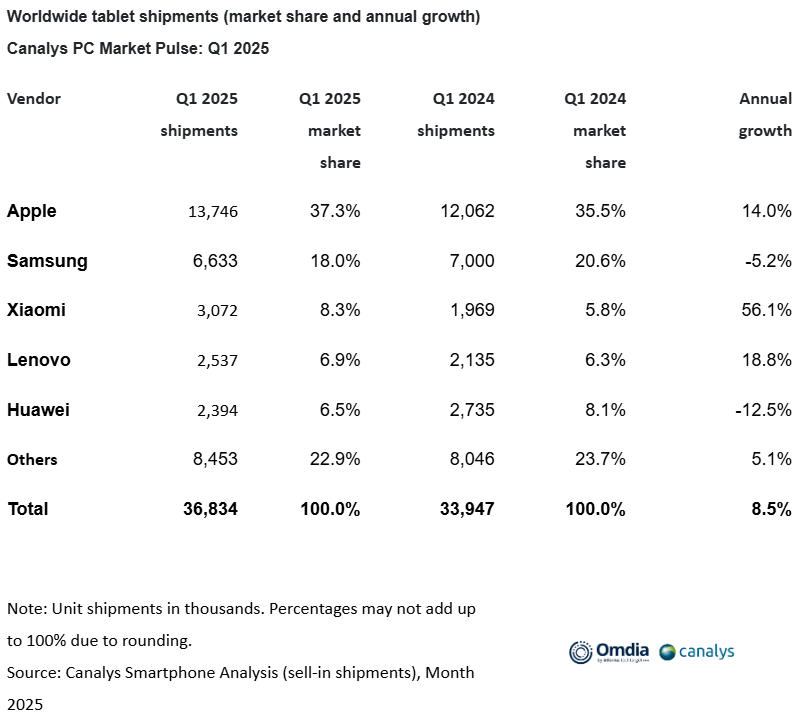

По итогам первого квартала 2025 года мировые поставки планшетных компьютеров выросли на 8,5 % год к году и достигли 36,8 млн единиц, подсчитали аналитики Canalys. Рост наблюдался во всех регионах и был связан с циклами обновления устройств в потребительском и образовательном секторах.

Источник изображений: canalys.com В США в январе наблюдался скачок поставок планшетов из-за неопределённости, вызванной подготовкой пошлин администрацией президента Трампа, а февраль по сравнению с предыдущим месяцем показал двузначную негативную динамику, когда рынок несколько успокоился. На рядового американского потребителя новости о пошлинах не оказали большого влияния, и спрос здесь обусловила потребность обновить устройства, приобретённые в эпоху пандемии, — их жизненный цикл от четырёх до пяти лет подходит к концу. Впрочем, срок службы планшетов увеличивается, приоритет самих планшетов как продукта уменьшается, поэтому спрос на них будет расти медленнее ожидаемого; показатели сохраняются только в премиальном сегменте, указывают аналитики Canalys.  В Китае потребительский спрос спровоцировали новогодние праздники и госсубсидии на розничные товары отечественного производства. На китайском рынке Apple сумела удержать лидирующую позицию на рынке планшетных компьютеров, но ей всё больше угрожают местные игроки: Huawei и Xiaomi сыграли на широком ассортименте и богатой экосистеме, в пользу Honor выступили оптимальное соотношение цены и качества — эти бренды успешно выступили и на мировом рынке. Более 50 % поставщиков планшетов в секторе B2B ожидают роста бизнеса в 2025 году по сравнению с предыдущим. Эти устройства представляются всё более практичными на рабочих местах: 20 % участников опроса Canalys выразили готовность закупать планшеты для сотрудников; 17 % увидели в них замену ПК для некоторых работников; 30 % поставщиков, однако, значительного спроса не заметили — к тому же некоторые сотрудники приносят на работу личные устройства.  Apple по итогам первого квартала сохранила лидерство на мировом рынке планшетов, отгрузив 13,7 млн iPad или на 14 % больше, чем за аналогичный период прошлого года. Samsung заняла второе место с отгрузкой 6,6 млн единиц, и это падение на 5,2 %. Xiaomi впервые обошла Lenovo за счёт высоких показателей продаж в Китае: рост на 56 % до 3,1 млн отгруженных единиц. Lenovo, четвёртая в мире, отметилась ростом поставок на 19 % до 2,5 млн планшетов. Пятёрку лидеров замкнула Huawei с долей рынка 6,5 % и 2,4 млн отгрузок по всему миру. Samsung вернула лидерство на мировом рынке смартфонов — Apple упала на второе место, а Xiaomi укрепилась на третьем

30.04.2025 [16:11],

Николай Хижняк

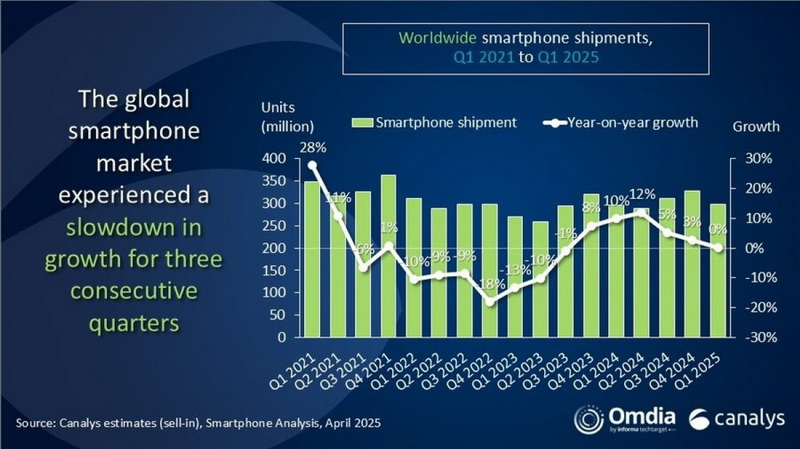

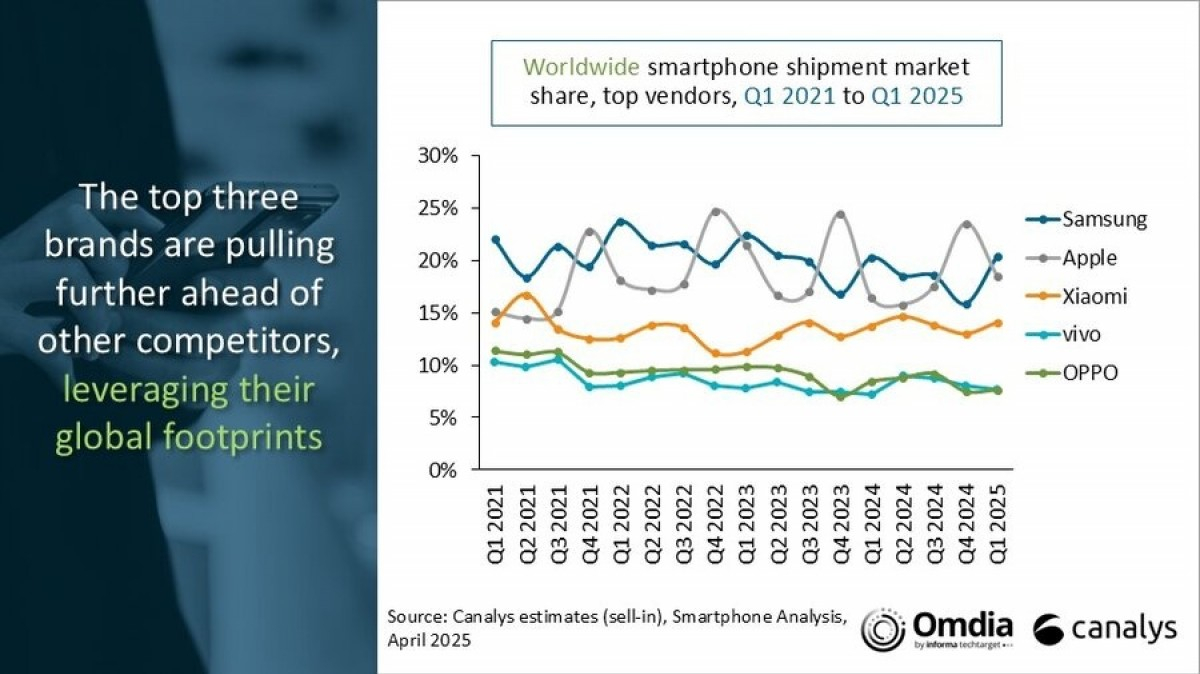

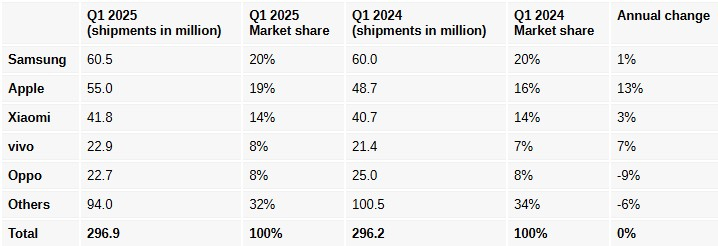

Компания Canalys опубликовала свежий отчёт о мировых поставках смартфонов. Согласно этим данным, в первом квартале 2025 года на рынок было поставлено 296,9 млн устройств, что всего на 0,2 % больше, чем за аналогичный период прошлого года. В Китае и США поставки выросли, но упали в Индии, Европе и на Ближнем Востоке.

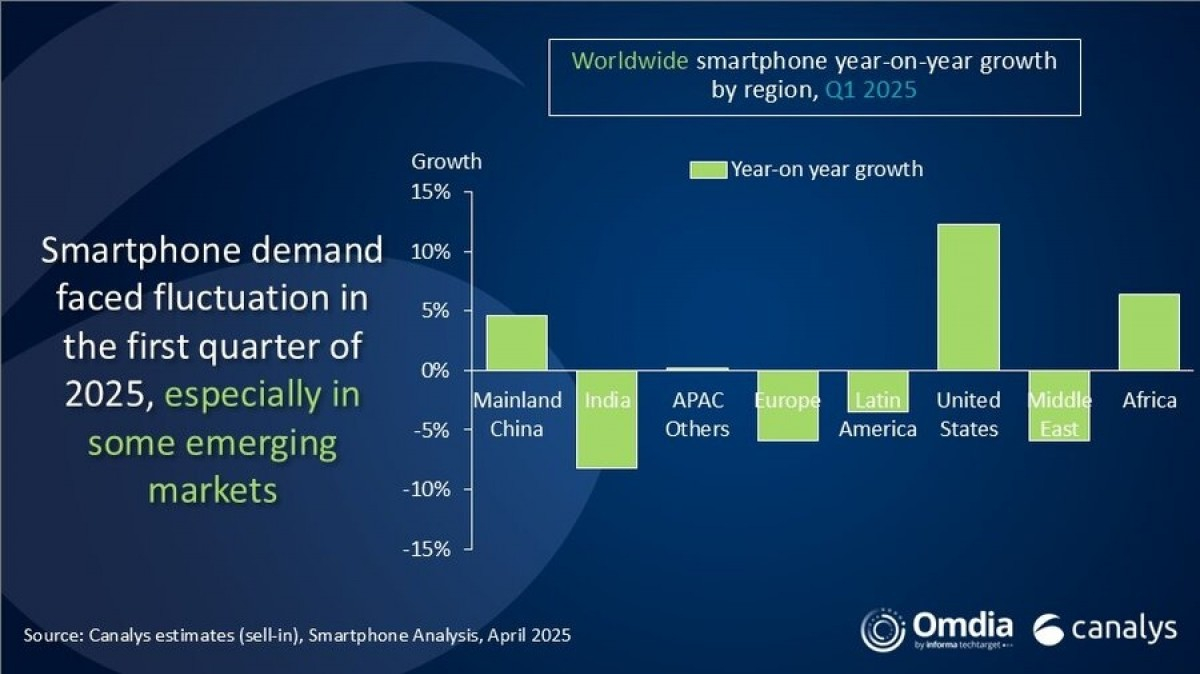

Источник изображения: Canalys Спад в Индии, Латинской Америке и на Ближнем Востоке указывает на насыщение рынка. Если в четвёртом квартале 2024 года в этих регионах наблюдался рост продаж, то в первом квартале этого года потребители неохотно покупали новые устройства. В Европе поставщики столкнулись с высоким уровнем запасов флагманских моделей с конца прошлого года и перебоями в поставках продукции среднего и нижнего ценовых диапазонов из-за предстоящей директивы по экодизайну.  В Африке «активность розницы» и «проактивные меры по расширению рынка» со стороны производителей смартфонов способствовали росту продаж. Такие компании, как Vivo и Honor, отметили двузначный рост на своих зарубежных рынках. При этом Honor в целом показала исторический максимум по объёмам поставок за пределами Китая, отмечают аналитики. Apple увеличила поставки своих смартфонов на рынок США перед введением новых импортных тарифов, чтобы попытаться избежать дополнительных затрат. Хотя большинство смартфонов iPhone по-прежнему производится в Китае, компания к концу квартала нарастила производство моделей iPhone 15 и 16 в Индии, а также увеличила выпуск модели iPhone 16 Pro.  Что касается распределения рынка, то Samsung в первом квартале 2025 года сохранила лидерство — её доля составила 20 % (60,5 млн смартфонов). За ней следует Apple с долей 19 % (55 млн устройств), в основном благодаря накоплению запасов в марте. Xiaomi осталась на третьем месте с долей 14 % (41,8 млн смартфонов), а Vivo и Oppo замкнули пятёрку лидеров — на них пришлось 22,9 и 22,7 млн поставленных устройств соответственно.  Canalys отмечает, что основные бренды сохраняют «оптимизм» в отношении восстановления рынка во втором квартале. Снижение уровня складских запасов и запуск новых продуктов должны повысить эффективность продаж, однако конкуренция в среднем ценовом сегменте (устройства стоимостью от $200 до $400) будет становиться всё более жёсткой. Аналитики также считают, что эскалация напряжённости в мировой торговле может побудить страны к локализации производства смартфонов, что потребует дополнительных инвестиций и снижения издержек. Поставки ПК в первом квартале взлетели на 9,4 %, но дальше тарифы Трампа всё испортят

09.04.2025 [14:35],

Алексей Разин

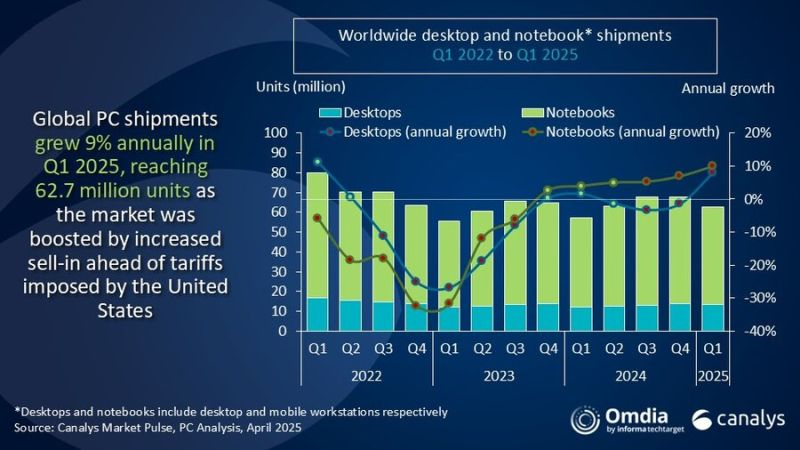

Аналитики Canalys определили, что в прошлом квартале во всём мире было отгружено 62,7 млн ноутбуков, настольных компьютеров и рабочих станций. Годовой прирост объёмов поставок достиг 9,4 %. Ноутбуки в отдельности прибавили 10 % до 49,4 млн штук, но данная динамика была обусловлена опасениями по поводу вводимых в США пошлин, и дальше мировой рынок ПК неизбежно подвергнется коррекции. При этом указанные темпы роста оказались максимальными с весны 2021 года.

Источник изображения: Lenovo По данным источника, объёмы поставок настольных ПК и рабочих станций в первом квартале выросли на 8 % до 13,3 млн штук в годовом сравнении. Большинство поставщиков старались ввезти в США как можно больше готовых ПК, чтобы на какое-то время защитить себя и потребителей от воздействия таможенных пошлин, которые вступают в силу сегодня, достигая на китайском направлении впечатляющих 104 %. Как в таких условиях рынок будет двигаться к осеннему рубежу в виде прекращения поддержки Windows 10, пока не совсем понятно. Во втором квартале, как можно предположить, рынок ПК ожидает неизбежный спад, поскольку к сезонным факторам добавится влияние таможенных пошлин в США и накопленных в предыдущие периоды товарных запасов. Например, Lenovo и HP Inc. объёмы поставок своих ПК в США в первом квартале увеличили примерно на 20 и 13 % соответственно. От введения повышенных пошлин в США больше всего пострадает спрос на дорогие ноутбуки, поскольку их стоимость вырастет сильнее. Корпоративные клиенты будут вынуждены экономить при обновлении своего парка ПК в свете прекращения поддержки операционной системы Microsoft Windows 10 с октября текущего года.

Источник изображения: Canalys Проведённый в марте представителями Canalys опрос отвечающих за обновление компьютеров сотрудников компаний в сегменте малого и среднего бизнеса показал, что 14 % респондентов вообще ничего не знают о предстоящем прекращении поддержки Windows 10, а 21 % знают о нём, но не собираются обновлять свои компьютеры. Среди участников опроса 30 % осведомлены о прекращении поддержки Windows 10 и лишь готовятся рассмотреть вопрос о покупке новых компьютеров, и лишь 35 % уже запланировали модернизацию парка. Поскольку давление на Китай со стороны США уже наблюдается не первый год подряд, к концу текущего года большинство поставщиков ПК на американский рынок уже исключат изделия китайского производства из структуры своего импорта. Например, HP Inc. к концу 2025 года долю собранных за пределами КНР компьютеров на американском рынке намеревается довести до 90 %. Как ожидается, прочие азиатские страны будут более сговорчивыми в плане регулирования своей торговли с США, чем Китай, а потому основные направления миграции производства за пределы Поднебесной не изменятся резко после вступления в силу новых американских таможенных пошлин.

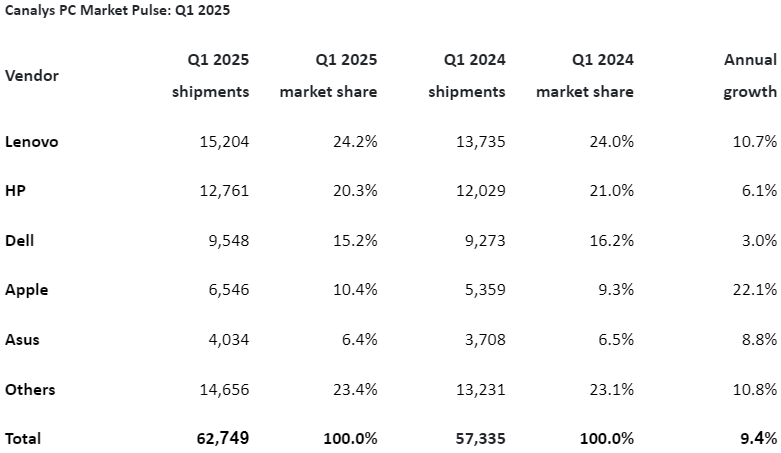

Источник изображения: Canalys В мировых масштабах лидером на рынке ПК остаётся китайская Lenovo с долей 24,2 %, которая смогла увеличить поставки своей продукции этого типа на 10,7 % в годовом сравнении, до 15,2 млн штук. HP Inc. хоть и может похвастать вторым местом и долей 20,3 %, свои поставки в первом квартале нарастила только на 6,1 % до 12,8 млн штук. Dell Technologies, чья продукция весьма популярна в США, на мировом рынке увеличила поставки только на 3 % до 9,6 млн штук, ограничившись третьим местом. Зато Apple нарастила поставки сразу на 22,1 % до 6,6 млн компьютеров и ноутбуков. Это обеспечило ей четвёртое место и 10,4 % рынка. Замыкает пятёрку лидеров Asustek Computer (Asus) с долей рынка 6,4 % и объёмом поставок чуть более 4 млн штук, которые по итогам первого квартала выросли на приличные 8,8 %. Все прочие производители ПК занимают только 23,4 % мирового рынка ПК, сообщая поставив по итогам первого квартала 14,7 млн изделий, что на 10,8 % больше результата аналогичного периода предыдущего года. Apple выпустила больше ИИ-совместимых ПК в прошлом году, чем все остальные производители вместе взятые

27.02.2025 [11:52],

Алексей Разин

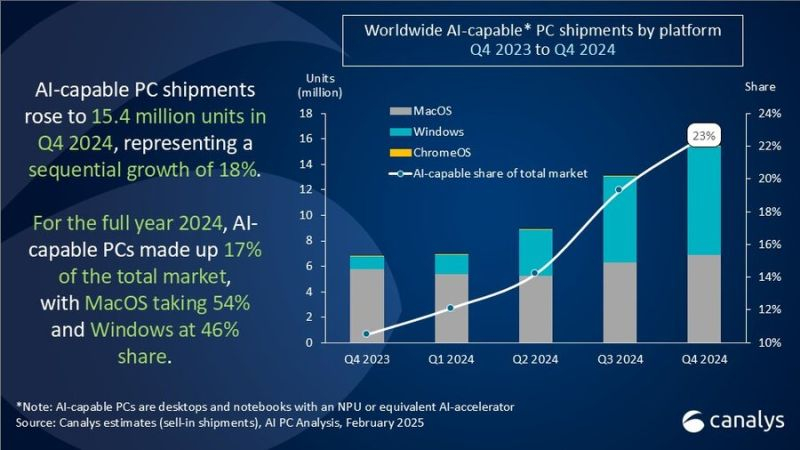

Уже второй год подряд производители процессоров и ПК пытаются продвигать новые продукты, обеспечивающие возможность локального запуска функций искусственного интеллекта и их ускорение. Исследование Canalys показало, что в прошлом квартале доля подобных ПК в структуре поставок на мировом рынке выросла до 23 %.

Источник изображения: Dell В абсолютном выражении количество таких ПК в прошлом квартале достигло 15,4 млн штук. К ним относились ноутбуки и настольные компьютеры, оснащённые центральными процессорами с нейронным блоком (NPU), позволяющим на аппаратном уровне ускорять работу функций искусственного интеллекта. Последовательно количество поставленных ПК такого класса в четвёртом квартале выросло на 18 %.

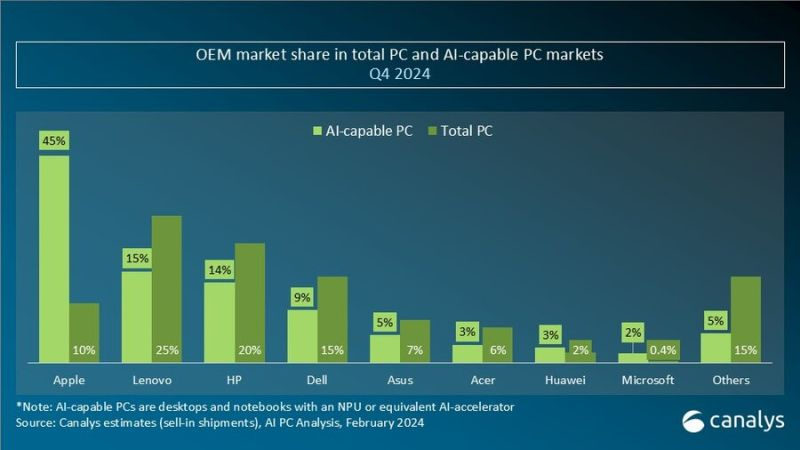

Источник изображений: Canalys В целом по году ИИ-компьютеры заняли 17 % первичного рынка, причём лидером по их экспансии оказалась компания Apple, наделившая 54 % поставленных в прошлом году ПК всех марок соответствующими аппаратными функциями. Lenovo и HP Inc. заметно отстали, но поделили между собой второе место с долей по 12 % соответственно. По прогнозам Canalys, в текущем году именно завершение поддержки Windows 10 станет главным фактором, побуждающим клиентов покупать новые ПК. Серьёзным вызовом для мирового рынка могут стать и таможенные пошлины в США, которые грозится повысить президент Дональд Трамп (Donald Trump).  Поставщики центральных процессоров распределили свои маркетинговые усилия по различным ценовым сегментам. Intel старается играть в верхнем диапазоне с процессорами семейства Lunar Lake, тогда как AMD старается занимать позиции в премиум-сегменте и среднем ценовом диапазоне. Один из пионеров рынка в лице Qualcomm после дебюта в верхней ценовой категории теперь пытается освоить и ценовые сегменты в районе $600 за весь ноутбук. Даже Apple в какой-то мере демократизирует свою профильную продукцию, предлагая ноутбуки ранних поколений со скидками, и они пользуются хорошим спросом в странах с не очень развитой экономикой.  Почти треть участников торговой цепочки на рынке ПК считает, что в текущем году основным локомотивом продаж станет конец цикла технической поддержки Windows 10. Конечные клиенты, как ожидается, особенно активно будут обновлять свои парки компьютеров во втором полугодии. Само по себе обновление аппаратных или программных возможностей ПК при принятии решений о покупке отходит на второй план сильнее, чем это было в прошлом году. Если учитывать только ПК под управлением Windows, то среди них ИИ-совместимые модели по итогам четвёртого квартала составили 26 %, а в общей массе Windows-ПК они формировали 15 % продаж. Продукция Apple заняла по итогам квартала 10,2 % всего рынка ПК, причём 45 % поставленных компанией систем были готовы к аппаратному ускорению ИИ. На втором месте оказалась Lenovo с долей 15 %, хотя в сегменте ПК в целом она занимает первое место и 25 % рынка. Следом идёт HP Inc. с долей 14 % среди ПК с функциями ИИ, Dell на третьем месте отстаёт сильнее с 9 % рынка. Показателен пример Huawei, которая среди ПК с ускорением ИИ занимает 3 % рынка, тогда как её доля на рынке ПК в целом не превышает 2 %. Подобный перекос среди восьми крупнейших игроков рынка заметен только у Apple и Microsoft. Последняя смогла добиться 2-процентной доли в ИИ-сегменте, но на рынке ПК в целом довольствуется 0,4 %. Продажи смартфонов в Европе падали четыре года подряд, но теперь вернулись к росту — Samsung осталась лидером

21.02.2025 [14:58],

Владимир Мироненко

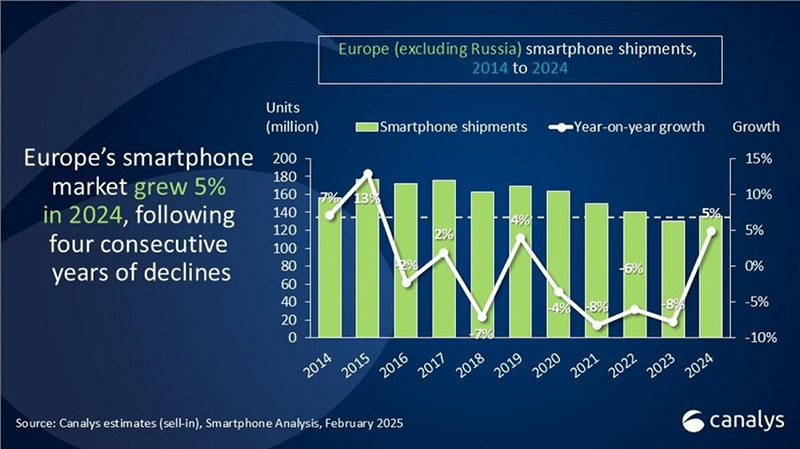

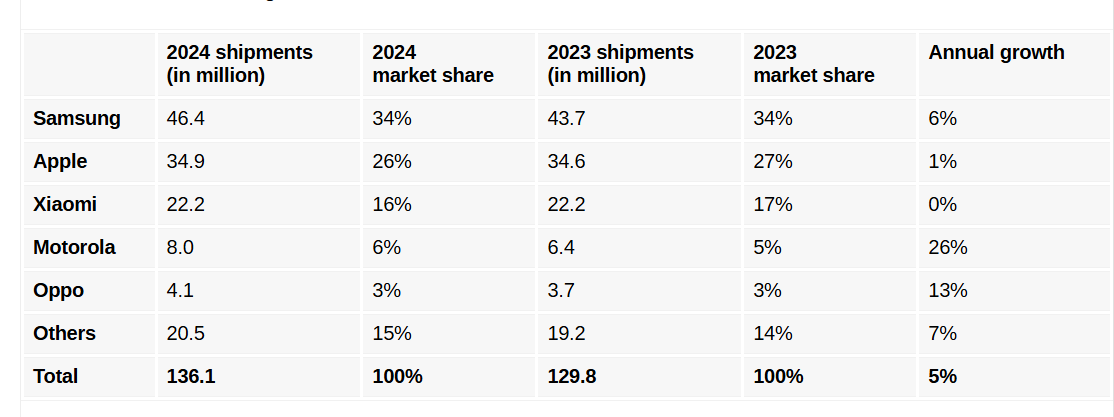

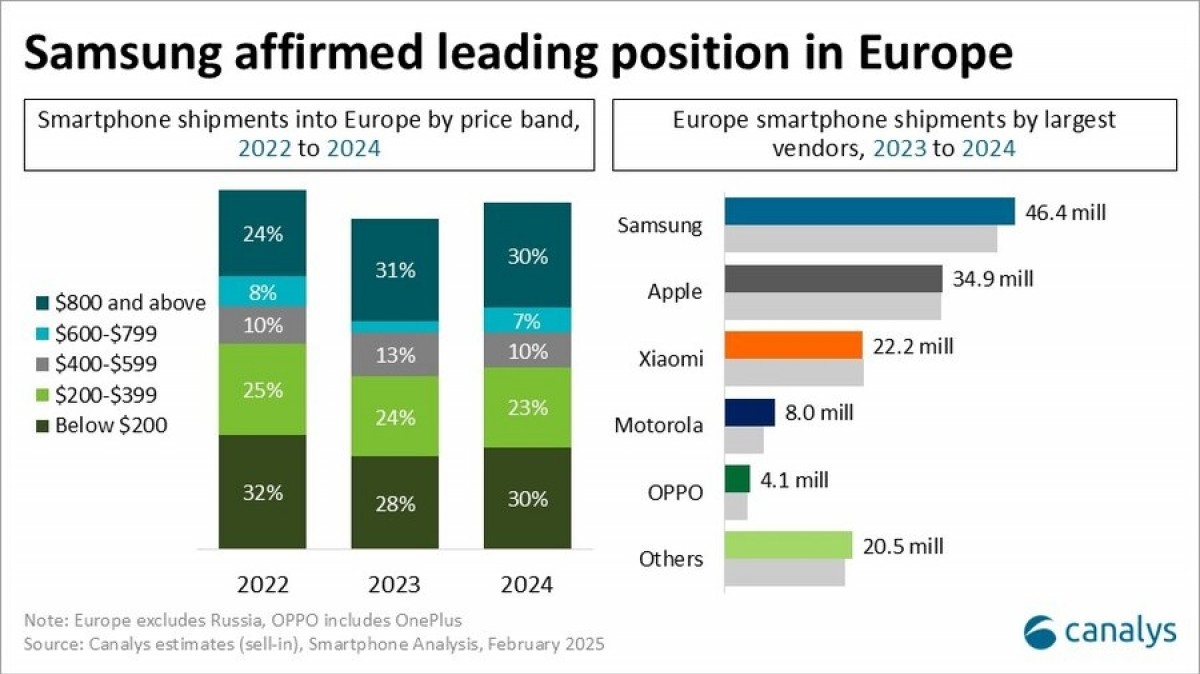

В 2024 году продажи смартфонов в Европе выросли на 5 % после четырёх лет спада подряд, превысив 136 млн штук, сообщила аналитическая компания Canalys.

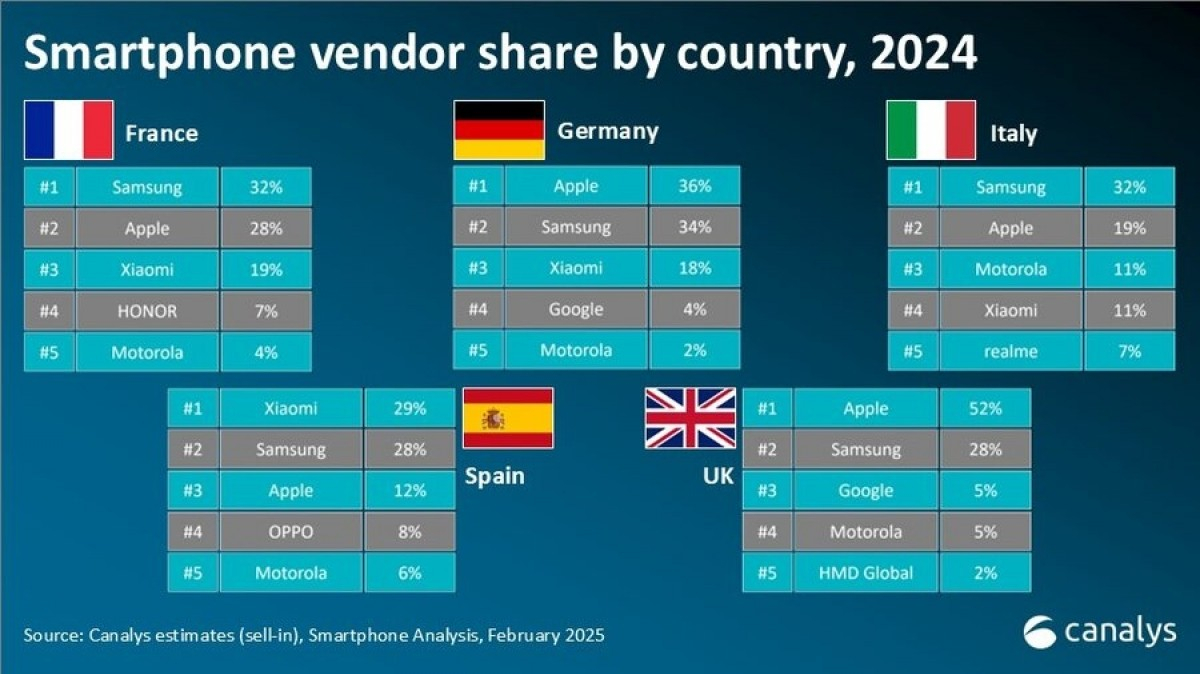

Источник изображений: Canalys Следует учесть, что анализ Canalys на самом деле основан на поставках, а не на фактических продажах в магазинах. Кроме того, данные Canalys включают поставки iPhone 13 и iPhone 14 в канал до того, как в ЕС вступил в силу запрет на гаджеты без USB Type-C.  Samsung сохранила лидерство на европейском рынке, увеличив продажи год к году на 6 % до 46,4 млн штук. В этом ей помогли смартфоны серии Galaxy S24, которые активно рекламировались во время Олимпийских игр в Париже.  У Apple продажи выросли на 1 % до 34,9 млн штук, в том числе благодаря впечатляющим показателям в IV квартале, обусловленным позитивным приемом покупателями смартфонов iPhone 16, хотя у них по-прежнему не было умных функций Apple Intelligence. Находящаяся на третьем месте Xiaomi продала в прошлом году столько же телефонов под брендами Redmi, Poco и Xiaomi, сколько и в 2023 году. Бренд Motorola показал рост на 26 % до исторического максимума в 8 млн штук благодаря расширению продаж через офлайн-магазины и каналы открытого рынка. На пятом месте Oppo, увеличившая с учётом поставок OnePlus продажи на 13 % до 4,1 млн штук в годовом исчислении. Canalys сообщила, что Oppo вернулась к росту после двух трудных лет благодаря увеличению продаж в Южной Европе — Испании, Италии, Румынии и Португалии. Honor и Realme показали рост на двузначные числа, «усиливая конкуренцию и создавая ажиотаж в канале и среди потребителей», сообщается в исследовании Canalys. Также аналитики отметили, что в 2024 году было продано наибольшее количество устройств премиум-класса с ценой $800 и выше — 41 млн, что составляет 30 % от общего числа.  Анализируя поставки по странам, аналитики сообщили, что поставки Apple почти вдвое превысили Samsung в Великобритании (52 % против 28 %). А в Испании на первое место вышла Xiaomi, опередившая Samsung и опустившуюся на третье место Apple. Как отметила Canalys, 2025 год будет непростым для европейского рынка смартфонов, поскольку 20 июня вступает в силу директива ЕС по экодизайну (Directive on Ecodesign of Energy Using Products, EuP), согласно которой производители мобильных устройств должны уделять первостепенное внимание долговечности, простоте ремонта и ответственному использованию ресурсов. Документом предусмотрено предоставление запасных частей на несколько лет, поддержание более длительной поддержки ПО и предоставление технической документации для упрощения ремонта сторонними компаниями. Мировые поставки смартфонов в 2024 году выросли на 7 % после затяжного падения, но 2025-й обещает быть непростым

04.02.2025 [12:28],

Павел Котов

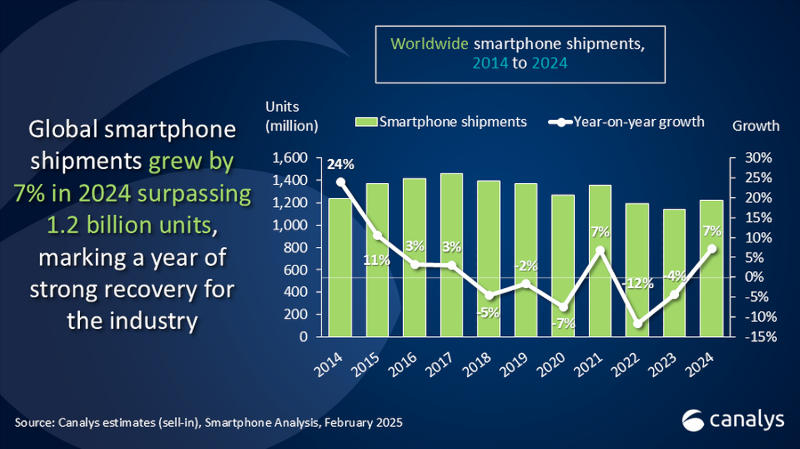

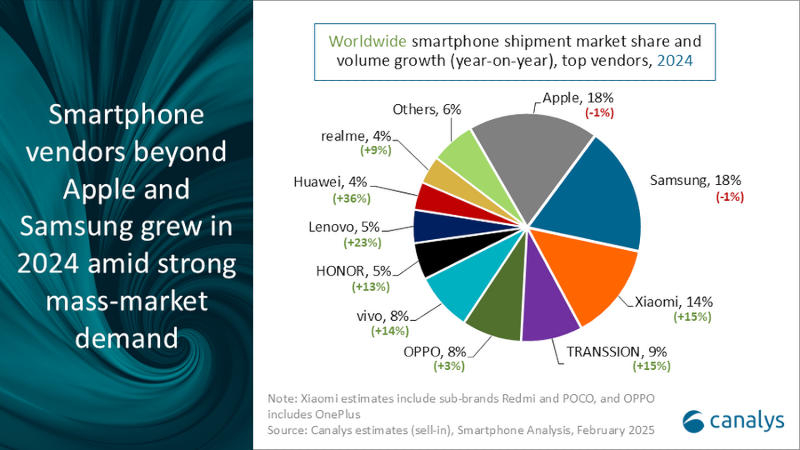

По итогам 2024 года мировой рынок смартфонов вырос на 7 % — объём поставок достиг 1,22 млрд единиц, впервые продемонстрировав рост после двух последовательных лет спада. Лидерство среди производителей второй год подряд удерживает Apple, успеху которой способствовал рост развивающихся рынков, а стабильные показатели в Северной Америке и Европе помогли компенсировать проблемы в материковом Китае, сообщила аналитическая компания Canalys.

Источник изображений: canalys.com Поставки iPhone в 2024 году сократились на 1 %, до 225,9 млн единиц. Второе место с таким же снижением на 1 % заняла Samsung, продавшая 222,9 млн смартфонов. На третьей позиции закрепилась Xiaomi, которая внесла наибольший вклад в рост отрасли в 2024 году. Четвёртой впервые стала Transsion (в её состав входят Tecno и Infinix), а пятую строчку заняла Oppo (включая OnePlus) — китайские компании показали рост на 15 % и 3 %, увеличив поставки до 106,7 млн и 103,6 млн устройств соответственно. Впервые после пандемии 2024 год ознаменовал возвращение рынка смартфонов к росту. Массовый сегмент показал увеличение спроса, чему отчасти способствовало стремление потребителей обновить устройства, приобретённые во время пандемии. Это оказалось выгодно тем производителям, чья продукция отличается лучшим соотношением цены и качества, однако с другой стороны создало риск сокращения маржи ради поддержания конкурентоспособных цен, отметили аналитики. Чтобы избежать этого и сохранить прибыльность, компаниям пришлось сокращать издержки и оптимизировать планирование ресурсов. Развивающиеся рынки продолжили рост, а зрелые продемонстрировали признаки восстановления: материковый Китай показал увеличение объёма продаж на 4 %, Северная Америка — на 1 %, Европа — на 3 %. В этих регионах спрос стимулировали рекламные кампании производителей, включая скидки, программы трейд-ин и продажи устройств в комплекте.  Сильный спрос отмечен на флагманские модели, что сыграло на руку Apple и Samsung. В премиальном сегменте потребители всё чаще выбирают устройства, возглавляющие линейку. У Apple модели iPhone 16 Pro и Pro Max в 2024 году продавались на 11 % активнее, чем их предшественники iPhone 15 Pro и Pro Max годом ранее. У Samsung зафиксирован самый высокий объём продаж флагманских Galaxy S с 2019 года, причём рекордную долю заняли топовые модели Ultra. В 2025 году с выходом Galaxy S25 компания Samsung намерена продолжить укрепление флагманской линейки, делая ставку на функции искусственного интеллекта, включая подписку Google Gemini Advanced. Однако 2025 год обещает быть непростым для производителей смартфонов. В 2024 году основным драйвером роста были развивающиеся рынки, но положительная динамика там замедляется, поскольку некоторые из них достигли точки насыщения. Ключевой задачей для компаний становится поиск баланса между краткосрочной эффективностью, управлением запасами и долгосрочными инвестициями. Дополнительную неопределённость создают экономические колебания, вводимые США пошлины и новые регуляторные требования. Дальнейший рост могут обеспечить высокая популярность премиальных моделей, механизмы субсидирования в материковом Китае и новые финансовые модели. В 2025 году для производителей приоритетными станут средняя цена продажи (ASP) устройств, рост прибыльности в разных сегментах, диверсификация продуктовых линеек, расширение присутствия на различных рынках, маркетинг, ориентированный на бренд, и укрепление сотрудничества с поставщиками. Apple второй год кряду стала крупнейшим поставщиком смартфонов в мире — за ней идут Samsung и Xiaomi

15.01.2025 [14:08],

Алексей Разин

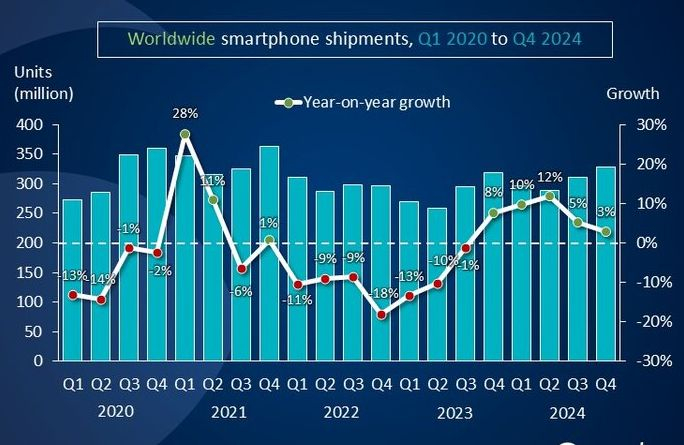

С наступлением нового квартала аналитики всех рангов наперебой подводят итоги предыдущего, и представители Canalys сочли нужным обратить внимание аудитории на снижение темпов роста поставок смартфонов по итогам четвёртого квартала до 3 %. Рынок растёт на протяжении пяти кварталов подряд, но темпы роста начали замедляться ещё в третьем квартале прошлого года.

Источник изображения: Apple Просев в третьем квартале 2021 года, мировой рынок смартфонов смог вернуться к росту только в четвёртом квартале позапрошлого года, и если до второго квартала 2024 года включительно он наращивал темпы роста, достигнув пика в 12 %, то в третьем квартале рост уже ограничился 5 %, а в четвёртом сократился до 3 %. Так или иначе, за четвёртый квартал на мировой рынок было поставлено примерно 330 млн смартфонов. По итогам всего 2024 года поставки смартфонов выросли на 7 % до 1,22 млрд штук, позволив компании Apple уже второй год подряд опережать Samsung Electronics в статусе крупнейшего поставщика смартфонов.

Источник изображения: Canalys В 2024 году, по мнению аналитиков Canalys, компании Apple удалось укрепить свои позиции за счёт успехов на рынках Индии и других стран Юго-Восточной Азии. При этом на ряде развитых рынков Apple столкнулась с препятствиями в виде высокой конкуренции и увеличившихся сроков эксплуатации смартфонов, которые не подталкивают пользователей к частой покупке новых устройств. В текущем году, как ожидается, Apple на рынке смартфонов также продемонстрирует положительную динамику поставок, отчасти за счёт распространения функций Apple Intelligence.

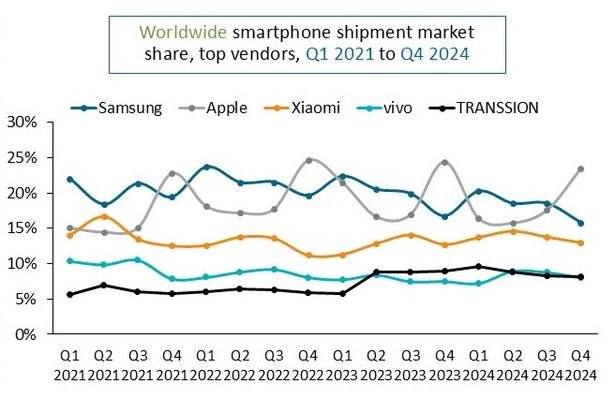

Источник изображения: Canalys В прошлом году поставки смартфонов росли преимущественно за счёт устройств массового сегмента. Xiaomi, Transsion и Vivo продемонстрировали увеличение объёмов поставок на двухзначное количество процентов. Модели среднего ценового диапазона не смогли найти достаточного количества покупателей на рынках стран с растущей экономикой, а в более преуспевающих странах покупателям были более интересны дорогие смартфоны. Повторить динамику рынка смартфонов прошлого года в текущем будет сложно, как поясняют представители Canalys. Крупные производители сосредоточатся на флагманских моделях и функциях ускорения работы искусственного интеллекта. Производители последующих эшелонов будут активнее продвигать более доступные смартфоны в отдельных регионах, что усилит географическую сегментацию рынка. Даже по итогам четвёртого квартала 2024 года не входящие в первую пятёрку поставщиков производители смартфонов смогли увеличить совокупную долю рынка с 30 до 32 %. Apple завершила год с 23 % долей мирового рынка, но она уступила конкурентам один процентный пункт по сравнению с четвёртым кварталом 2023 года. Samsung на втором месте просела с 17 до 16 %. На третьем месте обосновалась Xiaomi со стабильными 13 % рынка. Transsion и Vivo, условно говоря, поделили четвёртое место с 8 % рынка, хотя для первой это было потерей позапрошлогодних позиций, а для второй тот же процентный пункт стал прогрессом в увеличении доли рынка. Даже для Apple прошлый год не был безоблачным, ибо в первом квартале она сократила поставки смартфонов на рынке Китая на 25 %, в третьем на 6 %, а во втором вылетела из первой пятёрки крупнейших игроков местного рынка смартфонов. Мировые продажи умных часов и браслетов почти перестали расти — новинки не предлагают ничего нового

11.12.2024 [18:00],

Павел Котов

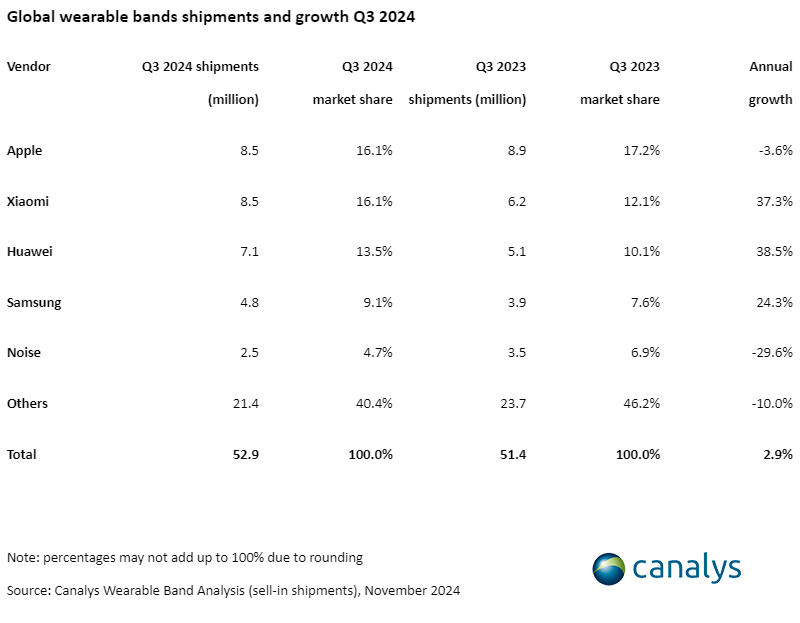

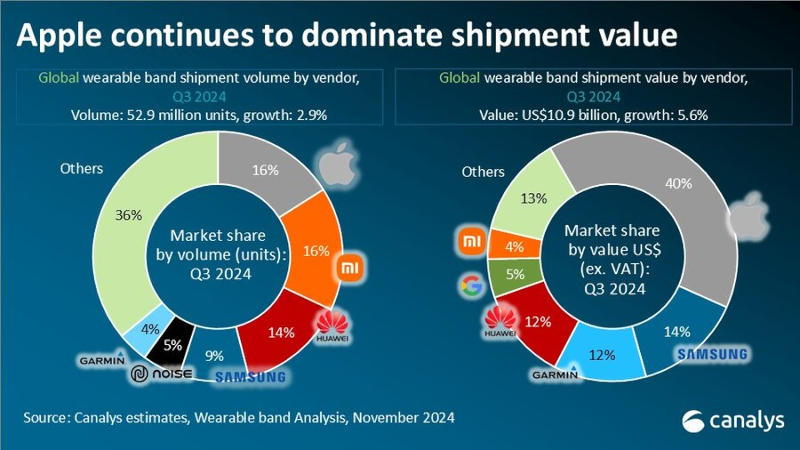

Рынок наручных носимых устройств — умных браслетов, простых и более продвинутых смарт-часов — по итогам III квартала 2024 года показал рост на скромные 3 % в сравнении с аналогичным периодом 2023 года. За отчётный период были отгружены 52,9 млн устройств, но распределение в этом объёме оказалось непростым, сообщили аналитики Canalys.

Источник изображения: mi.com Наибольшую положительную динамику показали умные браслеты — в этой категории отмечен рост на 7 % до 10,4 млн единиц. С III квартала 2020 года категория находилась в упадке, и теперь это первый квартал, отмеченный ростом. Аналитики связали рост с высоким спросом на развивающихся рынках: впервые приобретающие эти устройства потребители сделали свой выбор за счёт того, что качество гаджетов повысилось. Самыми популярными моделями в Латинской Америке, Европе, Африке и на Ближнем Востоке стали Xiaomi Smart Band 9 и Samsung Galaxy Fit3.

Здесь и далее источник изображения: canalys.com Xiaomi преуспевает — объём её поставок в сегменте наручных гаджетов составил 8,5 млн единиц, что соответствует доле рынка в 16,1 %; столько же поставила Apple. Помимо успешного умного браслета, популярностью пользуются смарт-часы Redmi Watch 5; на 70 % выросли объёмы поставок модели Xiaomi Watch S.  В деньгах распределение отличается разительно: доля рынка Apple составила 40 %, Xiaomi — 4 %, потому что ассортимент китайского производителя сместился в сторону более доступных устройств: средняя цена продажи (ASP) снизилась на 9 % и достигла минимального значения с I квартала 2021 года.  Зрелый рынок Северной Америки оказался проблемным: здесь снижается спрос у Apple и сокращается доля рынка Fitbit. Владельцы продвинутых умных часов не видят необходимости покупать новые модели — новые модели теперь редко предлагают какие-то по-настоящему новые и интересные функции. Производителям таких устройств аналитики Canalys рекомендовали продолжать вкладываться в ПО и оборудование: системы аналитики на основе машинного обучения, двухпроцессорную архитектуру и расширенные функции отслеживания сна.  iPhone, подвинься: продажи дорогих смартфонов Huawei выросли более чем на треть в Китае

08.12.2024 [08:20],

Алексей Разин

В ценовом сегменте выше $600 смартфоны Huawei на китайском рынке подступают к лидирующим в сегменте Apple iPhone, как гласит исследование Canalys. Объёмы продаж продукции Huawei этой категории в третьем квартале на территории КНР выросли на 34 % год к году и увеличили долю производителя до 33 %.

Источник изображения: Huawei Technologies В то же время, как отмечает Canalys, объёмы поставок iPhone в ценовом сегменте выше $600 в Китае по итогам третьего квартала сократились на 5 %, но это не помешало американской компании контролировать 52 % верхнего ценового сегмента на рынке смартфонов в Китае. Считается, что неопределённость с реализацией поддержки Apple Intelligence в Китае способствует снижению спроса на продукцию этой марки на местном рынке. Тем более, что эксперты Canalys приписывают рост спроса на дорогие смартфоны на мировом рынке на 15 % по итогам третьего квартала именно интересу к моделям с поддержкой систем искусственного интеллекта. Разные модели iPhone в третьем квартале составили половину списка 10 самых популярных смартфонов на китайском рынке. Ноябрьский отчёт CINNO поведал, что в третьем квартале Huawei поставила на рынок 1,12 млн складных смартфонов с гибким дисплеем, что почти в два раза больше результата аналогичного периода прошлого года. В данной категории устройств продукция Huawei оказалась лидером китайского рынка. Представленные в первом полугодии смартфоны Huawei Pura 70 по итогам третьего квартала заняли шестую позицию среди самых популярных в Китае смартфонов стоимостью более $600. Прочие производители сильно отстают от Apple и Huawei на рынке дорогих смартфонов Китая. Honor довольствовалась долей в 5 %, а Xiaomi и Samsung досталось по 3 %. На мировом рынке Apple в сегменте дорогих смартфонов по итогам третьего квартала контролировала 63 %, её объёмы продаж выросли на 10 %. Samsung досталось второе место и 21 % мирового рынка, а Huawei довольствовалась третьим место и 8 % мирового рынка смартфонов дороже $600. Весь мировой рынок смартфонов по итогам текущего года должен вырасти на 6 % до 1,22 млрд штук, как считают в Canalys. В последующие годы вплоть до 2028, однако, среднегодовой темп роста ограничится 1 %. Рынок смартфонов показал рекордный рост с 2021 года: сильнее всех поднялись Vivo и Apple, а Samsung теряет рынок

31.10.2024 [13:19],

Алексей Разин

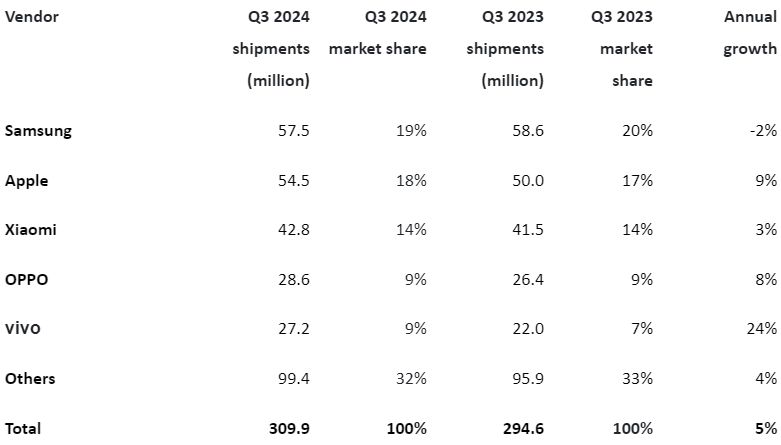

По итогам третьего квартала, как подсчитали эксперты Canalys, на мировой рынок было поставлено 309,9 млн смартфонов, что на 5 % больше, чем за аналогичный период предыдущего года. Кроме того, это был лучший для рынка смартфонов третий квартал с 2021 года, когда пандемия стимулировала спрос на персональные устройства связи. Лидером рынка смартфонов остаётся Samsung, но она сократила поставки на 2 %.  Как отмечают представители Canalys, способность Samsung поставить на рынок в третьем квартале 57,5 млн смартфонов во многом определялась разнообразным ассортиментом моделей начального уровня. За год корейский гигант сократил свою долю рынка с 20 до 19 %. На втором месте оказалась компания Apple, которая увеличила свою долю с 18 до 19 %, а объёмы поставок iPhone нарастила на 9 % до рекордных 54,5 млн штук. Дебют семейства iPhone 16 оказался весьма удачным, поскольку минимальные аппаратные отличия между моделями базовой линейки и версии Pro в странах с растущей экономикой подтолкнули покупателей к приобретению новинок Apple. Представители Canalys также считают, что популярностью пользуется и набор функций Apple Intelligence, а сборка iPhone в Индии начала способствовать более оперативной доставке новинок данной марки в США и Европу. Если бы Apple Intelligence распространялась по планете более оперативно, то на динамике поставок iPhone это сказалось бы положительно.  Xiaomi занимает третье место на мировом рынке смартфонов по итогам третьего квартала со стабильной долей в 14 %, тогда как объёмы поставок профильной продукции эта китайская марка увеличила на 3 % до 42,8 млн штук. Компания пытается сосредоточиться на моделях среднего и верхнего ценовых диапазонов, чтобы улучшить показатели прибыльности. Oppo также отличается стабильностью с занимаемой долей 9 %, но свои объёмы поставок она смогла увеличить на 8 % до 28,6 млн смартфонов. Во многом это произошло благодаря активности компании в ценовом сегменте от $100 до $200 и на рынке стран Юго-Восточной Азии. В этом регионе Oppo увеличила объёмы поставок на 30 %. Vivo на пятом месте нарастила долю с 7 до 9 %, а объёмы поставок на 24 % до 27,2 млн. Примерно треть всех поставок смартфонов пришлась на все прочие марки смартфонов, которые не попали в первую пятёрку участников рынка. Они нарастили объёмы поставок на 4 % до 99,4 млн штук.  В географическом срезе Азиатско-Тихоокеанский регион продемонстрировал самый серьёзный рост поставок смартфонов (10 %), следом идёт Китай с 4 % роста. Европа и Латинская Америка почти не изменили объёмы поставок смартфонов в годовом сравнении, Северная Америка прибавила только 1 %, Африка продемонстрировала вдвое более высокий прирост. Ближний Восток с его неспокойной геополитической ситуацией просел на 1 %.  На рынках стран с растущей экономикой конкуренция с использованием ценовых войн представляется маловероятной, поскольку в регионах сохраняется высокая инфляция. В странах с развитой экономикой рост объёмов реализации дорогих смартфонов будет обусловлен конкуренцией в сфере искусственного интеллекта. Vivo и Honor будут концентрировать усилия на привлечении к переходу на более дорогие модели тех, кто сейчас владеет смартфонами стоимостью от $100 до $200. Поставки ПК и ноутбуков выросли на 1,3 % в прошлом квартале, подсчитали в Canalys

12.10.2024 [10:20],

Алексей Разин

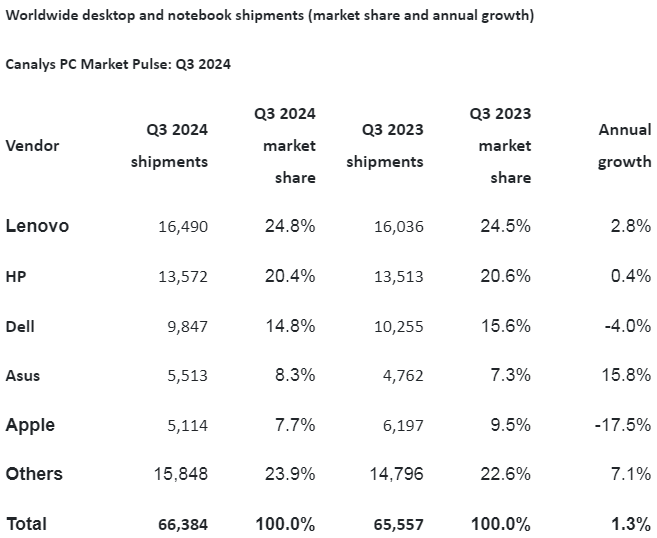

Опубликованные Canalys данные противоречат статистике IDC по рынку ПК в третьем квартале. Первый из источников говорит об увеличении объёмов поставок ПК, ноутбуков и рабочих станций в годовом сравнении по итогам периода, тогда как данные IDC указывали на их снижение. Более того, представители Canalys утверждают, что в годовом сравнении объёмы поставок ПК увеличиваются уже четвёртый квартал подряд.

Источник изображения: Asustek Computer Не исключено, что расхождение обусловлено методикой подсчёта, ведь Canalys учитывает и рабочие станции. Статистика по отдельным производителям в двух источниках может различаться в количественных показателях, но по направлению изменений противоречий нет. Как и в случае с данными IDC, статистика Canalys демонстрирует рост поставок продукции Lenovo год к году почти на 3 %, причём последний источник приписывает китайскому производителю 24,8 % рынка против 24 % у IDC. Среди крупных производителей Asustek Computer может считаться лидером роста, поскольку эта компания увеличила объёмы поставок продукции на 15,8 % по данным Canalys, до 5,5 млн штук. Apple в отчёте Canalys тоже демонстрирует отрицательную динамику, но не так сильно выраженную: на 17,5 против 24,2 % у IDC. Кстати, по данным IDC, производители за пределами «большой шестёрки» в целом продемонстрировали снижение поставок ПК на 5,6 %, а данные Canalys указывают на рост на 7,1 %.

Источник изображения: Canalys Всего по итогам третьего квартала, как сообщает Canalys, было поставлено 66,4 млн ноутбуков, настольных ПК и рабочих станций. Это на 1,3 % больше, чем годом ранее. При этом ноутбуки в отдельности прибавили на 2,8 % до 53,5 млн штук, а настольные ПК сократили объёмы поставок на 4,6 % до 12,9 млн штук. Последующие 12 месяцев, по мнению аналитиков Canalys, продемонстрируют рост на готовые компьютеры, поскольку в октябре следующего года Microsoft свернёт поддержку Windows 10. Правда, в этих условиях спрос на новые ПК будут демонстрировать преимущественно корпоративные клиенты. Опрошенные Canalys поставщики ПК в 54 % случаях высказались, что ожидают роста объёмов реализации продукции во второй половине текущего года по сравнению с аналогичным периодом предыдущего года. Apple вылетела из пятёрки лидеров китайского рынка смартфонов

26.07.2024 [11:43],

Алексей Разин

Пока китайские СМИ обсуждают визит в страну операционного директора Apple, аналитики Canalys делятся важным откровением: во втором квартале доля продукции этой марки на китайском рынке смартфонов сократилась на два процентных пункта, тогда как объёмы продаж смартфонов конкурирующей Huawei взлетели на 41 % в годовом сравнении. В результате Apple выбыла из пятёрки лидеров.

Источник изображения: Apple Ключевым стимулом к росту продаж продукции Huawei стал выход на местный рынок в апреле нового флагманского семейства смартфонов Pura 70, как считают эксперты Canalys. Если iPhone во втором квартале прошлого года формировали на китайском рынке 16 % продаж смартфонов, то год спустя их доля сократилась до 14 %. В результате Apple скатилась с третьего места на китайском рынке смартфонов на шестое. Объёмы поставок смартфонов Apple в прошлом квартале сократились в годовом сравнении на 6,7 % до 9,7 млн штук. В целом по итогам второго квартала китайский рынок смартфонов вырос на 10 %. На вершине рейтинга оказалась продукция Vivo с 19 % рынка, на втором месте расположилась Oppo с 16 % рынка, Honor заняла третье с 15 % рынка, а Huawei с точно такой же долей оказалась четвёртой. По сути, пять крупнейших поставщиков смартфонов на китайский рынок впервые оказались местными производителями. Apple не хочет сдавать позиции без боя, а потому прилагает усилия к оптимизации каналов поставок. Весной этого года она начала предлагать нетипичные для китайского рынка скидки на новейшие модели iPhone. По прогнозам TechInsights, компания Huawei по итогам текущего года успеет поставить на китайский рынок более 50 млн смартфонов, пятая часть из них будет относиться к новейшей серии Pura 70. Если это случится, то Huawei станет крупнейшим поставщиком смартфонов в Китае, заняв 19 % местного рынка. В прошлом году доля компании не превышала 12 %. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex