|

Опрос

|

реклама

Быстрый переход

Apple впервые стала крупнейшим в мире производителем смартфонов в первом квартале

15.04.2025 [12:41],

Алексей Разин

По версии IDC, компания Apple вплотную подобралась к Samsung по количеству отгруженных смартфонов в первом квартале, но осталась на втором месте. Представители Counterpoint Research утверждают, что в сфере розничных продаж Apple удалось стать лидером среди поставщиков смартфонов, впервые для этого времени года.

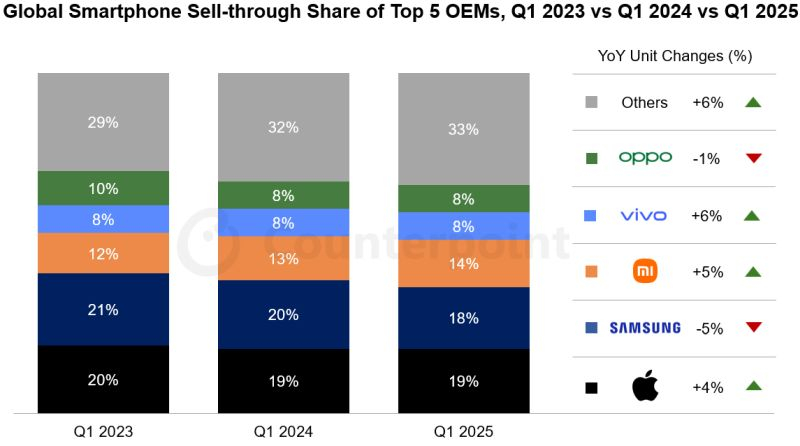

Источник изображения: Apple Специфика деятельности Apple на рынке смартфонов заключается в том, что новые модели iPhone выходят осенью, чтобы покупатели смогли обзавестись ими перед Новым годом, поэтому первый календарный квартал обычно не является высоким сезоном для продукции этой марки, даже с учётом значимости китайского рынка, где Новый год по лунному календарю отмечают в конце января. На этом фоне розничный успех продукции Apple по итогам первого квартала является неординарным событием, как отмечают представители Counterpoint Research. Компании из Купертино удалось нарастить объёмы розничных продаж iPhone на 4 % и сохранить за собой 19 % мирового рынка смартфонов. При этом розничные продажи смартфонов всех марок в целом по итогам квартала увеличились на 3 %. Если на рынках стран с развитой экономикой наблюдался спад, то Китай за счёт введения властями субсидий на покупку населением новых смартфонов стоимостью до $820 показал приличный рост. Спрос на смартфоны также восстанавливался в Латинской Америке, Азиатско-Тихоокеанском регионе, на Ближнем Востоке и в Африке.

Источник изображения: Counterpoint Research Непосредственно Apple помогло не только ожидание новых импортных пошлин в США, но и выход более доступного iPhone 16e, который был востребован в отдельных регионах. В географическом разрезе продажи iPhone в первом квартале двигали Япония, Индия, страны Ближнего Востока, Африки и Юго-Восточной Азии. В США, Европе и Китае продажи iPhone либо стагнировали, либо снижались. С этой точки зрения опасения по поводу введения повышенных тарифов в США больше влияли на поведение поставщиков, нежели розничных покупателей. Это и объясняет расхождение статистики Counterpoint Research с данными IDC, которые указывали на рост объёмов поставок iPhone на 10 % по итогам первого квартала. В линейке смартфонов Samsung продолжает неплохо продаваться семейство Galaxy S25. Компания оказалась на втором месте в рейтинге крупнейших с точки зрения розничных продаж поставщиков смартфонов в первом квартале с долей рынка 18 %. Хотя в целом по итогам квартала поставки смартфонов Samsung снизились на 5 %, в марте они выросли на двузначное количество процентов. Доля флагманской модели Ultra в структуре продаж семейства Galaxy S25 выросла. Впрочем, за год доля Samsung на рынке смартфонов всё равно сократилась с 20 до 18 %. Xiaomi на третьем месте смогла увеличить объёмы поставок смартфонов на 5 %, а её доля за год увеличилась с 13 до 14 %. Ей помогла не только экспансия на новые рынки, но и рост продаж на домашнем в Китае. Самое интересное, что продвижению смартфонов Xiaomi и прочей электроники стал способствовать успешный дебют компании в роли производителя электромобилей. Vivo и Oppo в рейтинге Counterpoint Research занимают четвёртое и пятое места соответственно с долями рынка, равными 8 %. При этом первая увеличила в прошлом квартале объёмы поставок смартфонов на 6 %, а вторая сократила их на 1 %. Всем прочим поставщикам смартфонов за пределами первой пятёрки сообща принадлежит лишь треть рынка с точки зрения розничных продаж в первом квартале. В Китае, к слову, Huawei удалось стать крупнейшим поставщиком смартфонов на местный рынок. Аналитики Counterpoint Research ожидают, что в текущем году рынок смартфонов продемонстрирует снижение. SK hynix благодаря спросу на HBM впервые стала лидером по выручке среди производителей DRAM

12.04.2025 [08:59],

Алексей Разин

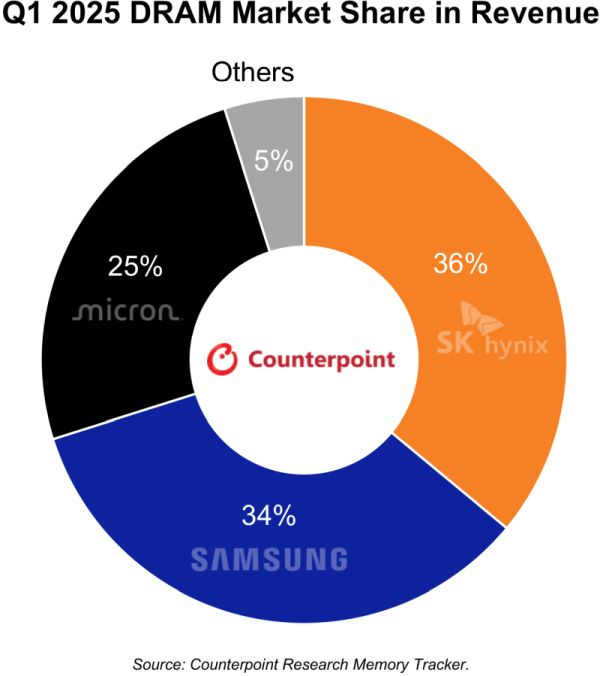

Южнокорейской компании SK hynix уже удавалось обойти более крупного в целом конкурента в лице Samsung Electronics по величине прибыли, поскольку она стала основным поставщиком достаточно доходной памяти семейства HBM для нужд Nvidia. Теперь лидерство SK hynix закрепилось и в показателях выручки.

Источник изображения: SK hynix Как поясняет Counterpoint Research, по итогам первого квартала SK hynix стала крупнейшим поставщиком DRAM в показателях выручки, заняв 36 % мирового рынка. Непосредственно в сегменте HBM доля SK hynix в денежном выражении достигла 70 %. По прогнозам аналитиков, во втором квартале SK hynix продолжит укреплять свои позиции на рынке DRAM в денежных показателях.

Источник изображения: Counterpoint Research При этом Samsung Electronics всё равно отстаёт от соперника не так сильно, поскольку всё ещё занимает 34 % рынка DRAM в показателях выручки. На третьем месте закрепилась Micron Technology с долей 25 %, которая тоже поставляет передовую память HBM для нужд Nvidia. Все прочие производители DRAM сообща контролируют не более 5 % рынка оперативной памяти. Следует учитывать, что HBM они не поставляют, хотя китайские производители предпринимают попытки наладить её выпуск в условиях американских санкций. Импортные пошлины, вводимые США и Китаем, в ближайшее время на рынок HBM повлияют в минимальной степени. Во-первых, потому что спрос на ускорители вычислений очень высок, и рост цен его не особо снизит. Во-вторых, серверный рынок достаточно сильно распределён географически, а потому может подстраиваться под текущую конъюнктуру достаточно быстро и гибко. В долгосрочной же перспективе при сохранении торговых барьеров рынок HBM может пострадать из-за макроэкономических проблем в виде рецессии или депрессии, как поясняют представители Counterpoint Research. Китайская BYD станет крупнейшим в мире производителем электромобилей, обогнав Tesla по поставкам в этом году

03.04.2025 [13:42],

Алексей Разин

По выручке китайская BYD обошла Tesla ещё осенью прошлого года, к декабрю компании удалось стать шестым по величине автопроизводителем в мире, а весь 2024 год она завершила с более высокими выручкой и темпами роста. По мнению аналитиков, по итогам текущего года BYD обойдёт Tesla и по количеству выпущенных электромобилей, заняв 15,7 % мирового рынка.

Источник изображения: BYD В данной статистике, что важно, учитываются именно аккумуляторные электромобили, ведь если Tesla выпускает исключительно такие транспортные средства, то BYD выпускает примерно в два раза больше подключаемых к электросети гибридов, чем «чистокровных» электромобилей. Но даже в категории аккумуляторных машин у BYD есть все шансы, по мнению представителей Counterpoint Research, по итогам текущего года обойти в натуральном выражении Tesla, которая останется на втором месте со своими 15,3 % мирового рынка. Помимо более широкого ассортимента, BYD может предложить и более прогрессивные технические решения типа архитектуры с напряжением 1000 В, а также мегаваттных зарядных станций, которые восполняют до 400 км запаса хода всего за пять минут. BYD располагает собственным производством тяговых батарей и постоянно совершенствует соответствующие технологии. В совокупности с высокой степенью вертикальной интеграции производства прочих компонентов, это позволяет компании предлагать передовые электромобили по очень конкурентным ценам — по крайней мере, на внутреннем рынке Китая. На третьем месте в рейтинге крупнейших производителей электромобилей, как ожидают представители Counterpoint Research, по итогам текущего года окажется китайский холдинг Geely, в который входят легковое подразделение Volvo, марки Zeekr, Polestar и Lynk & Co. Эта группа займёт 7,5 % мирового рынка аккумуляторных электромобилей по итогам 2025 года. Европейский автогигант Volkswagen отстанет совсем чуть-чуть с 7,1 % рынка и займёт четвёртое место, что для классического автоконцерна из-за пределов Китая в нынешних условиях можно считать весьма успешным результатом. Пятым по величине производителем электромобилей с долей 4,7 % окажется малоизвестное за пределами Китая совместное предприятие SAIC, GM и Wuling, выпускающее доступные электромобили преимущественно для местного рынка. Даже отказавшись от минимализма в дизайне и характеристиках своих машин, Wuling сохранил способность предлагать потребителям низкие цены. Все оставшиеся производители сообща будут контролировать по итогам текущего года 49,7 % рынка электромобилей. Кстати, эксперты Rho Motion выяснили, что по итогам прошлого года только четыре производителя электрифицированных легковых автомобилей сработали с прибылью, а все остальные были убыточными. Первое место по праву старожила рынка удерживает Tesla с нормой прибыли 7,4 %, на втором расположилась BYD с 6,4 %, а вот третье досталось стартапу Li Auto (Lixiang), который недавно отчитался о выпуске миллионного автомобиля. Следует учитывать, что основная часть продукции этой марки является последовательными гибридами, подразумевающими наличие ДВС. Зато на четвёртом месте расположилась марка Seres (Aito), поддерживаемая китайским промышленным гигантом Huawei Technologies. Вместе с Li Auto они являются первыми компаниями, выпускающими гибриды и электромобили, которым удалось добиться прибыльности без масштабной вертикальной интеграции бизнеса, как у лидеров рынка. Huawei HarmonyOS стала популярнее Apple iOS в Китае

14.03.2025 [10:42],

Алексей Разин

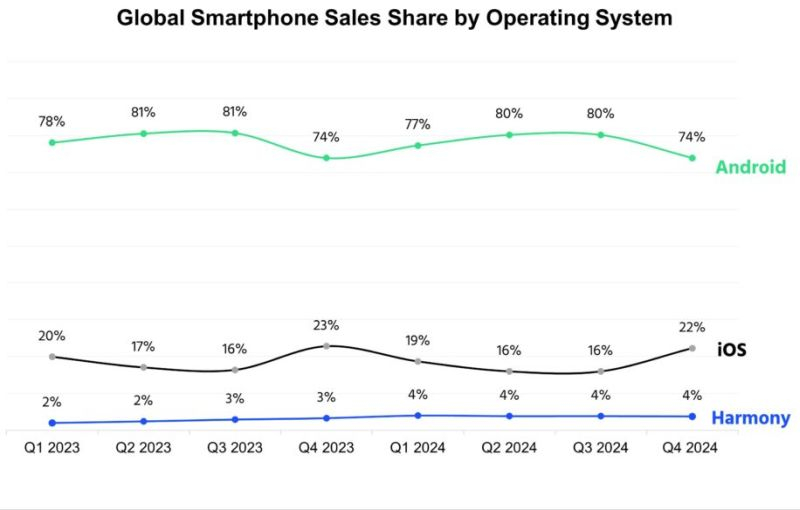

Находясь под санкциями США с 2019 года, китайский гигант Huawei Technologies вынужден продвигать собственную операционную систему HarmonyOS, но она получила ограниченное распространение за пределами Китая. Однако, на домашнем рынке в прошлом квартале ей удалось обойти по популярности iOS, хотя Android она по-прежнему уступает.

Источник изображения: Huawei Technologies Опирающаяся на статистику Counterpoint Research публикация на страницах сайта South China Morning Post сообщает, что за год до этого доля HarmonyOS на китайском рынке не превышала 16 %, но в четвёртом квартале прошлого выросла на 19 %. Если учесть, что доля Apple iOS в этот период сократилась с 20 до 17 %, то это и обеспечило лидерство HarmonyOS в Китае. Впрочем, позиции Google Android на протяжении прошлого года в Китае оставались незыблемыми, на уровне около 64 %.

Источник изображения: Counterpoint Research На мировом рынке Google Android завершила прошлый квартал с долей 74 %, Apple iOS следовала на втором месте с долей 22 %. Китайская HarmonyOS на протяжении всего прошлого года довольствовалась 4 % мирового рынка, тогда как в течение 2023 года её доля выросла с 2 до 3 %. Дальнейшему распространению HarmonyOS должны способствовать не только решение Huawei оснащать новой операционной системой HarmonyOS Next все новые смартфоны и планшеты, выпускаемые в этом году, но и запущенная в Китае программа субсидирования покупки гражданами новых мобильных устройств местных марок. В определённой ценовой категории можно получить от государства до $69 компенсации. HarmonyOS Next должна дебютировать 20 марта вместе с новыми устройствами Huawei. В бета-версии она доступна с октября прошлого года. Платформа уже готова предложить более 20 000 приложений и сервисов, из них около 20 могут похвастать более чем 2 млн скачиваний. Рост выручки контрактных производителей чипов в этом году замедлится до 20 %

11.02.2025 [08:06],

Алексей Разин

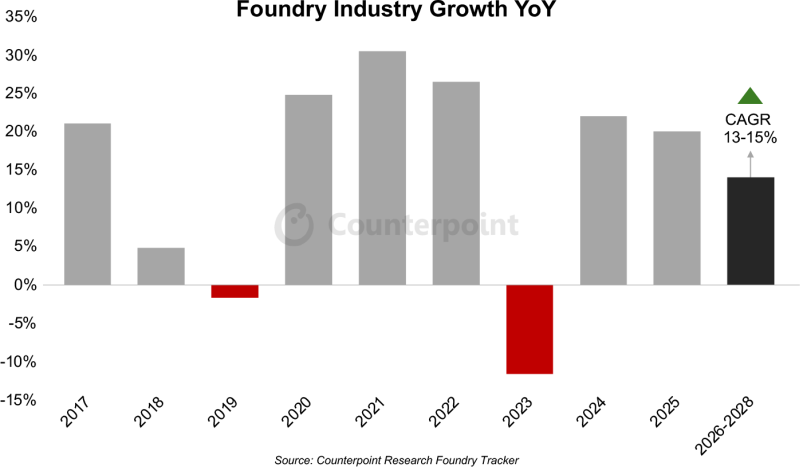

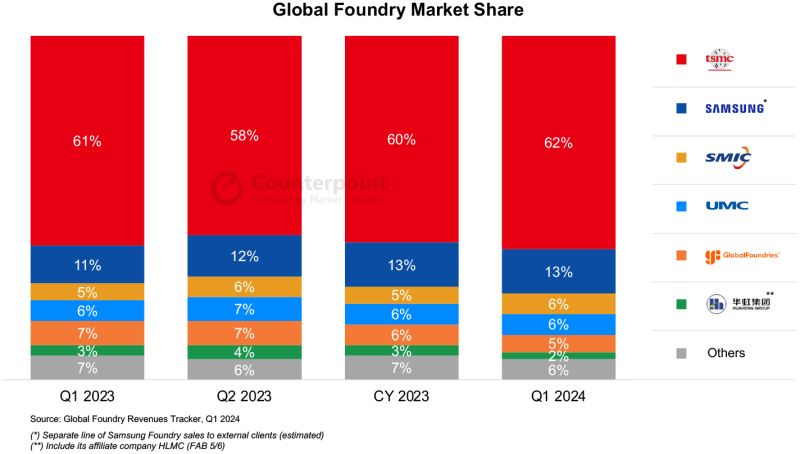

По итогам прошлого года рынок услуг по контрактному выпуску чипов продемонстрировал рост выручки на 22 %, но в текущем он ограничится ростом на 20 %, как считают аналитики Counterpoint Research. Высокий спрос на компоненты для систем ИИ позволит TSMC активно наращивать выручку, но постепенно и за пределами этого сегмента ситуация с поставками чипов начнёт улучшаться.

Источник изображения: ASML Степень загрузки оборудования среди контрактных производителей будет в этом году оставаться на высоком уровне (более 90 %) в сегменте передовой литографии, включая техпроцессы 5-нм и более «тонкие», а вот в секторе зрелых техпроцессов (22/28 нм) показатель будет значительно ниже из-за влияния цикличности в спросе. По прогнозам Counterpoint Research, в период с 2025 по 2028 годы среднегодовой рост выручки в контрактном сегменте будет лежать в пределах от 13 до 15 %. В долгосрочной перспективе рост выручки контрактных производителей будет определяться спросом на передовую литографию и современные методы упаковки чипов. По крайней мере, именно эти факторы выйдут на первый план в ближайшие три или пять лет. В текущем году, как отмечают эксперты, спрос на услуги по контрактному производству чипов будет восстанавливаться в сегментах потребительской электроники, сетевого оборудования и Интернета вещей. По прогнозам SEMI, производственные мощности в контрактном сегменте в текущем году будут увеличены на 10,9 % в натуральном выражении, до 12,6 млн кремниевых пластин в месяц. Сегмент выпуска микросхем памяти вырастет в этом году только на 2,9 % после прошлогоднего роста на 3,5 %.

Источник изображения: Counterpoint Research Специализирующиеся на обработке кремниевых пластин типоразмера 200 мм производственные линии будут в текущем году загружены слабее, чем 300-мм, поскольку они в большей степени связаны с выпуском чипов для автомобильного рынка и сектора промышленной автоматизации. Автомобильный сегмент сам по себе до середины текущего года точно восстанавливаться не начнёт, поскольку в нём наблюдается затоваривание складов. По мнению представителей Counterpoint Research, в ближайшие несколько лет технологическому лидерству TSMC на контрактном рынке ничего не угрожает. Сейчас эта компания контролирует более 60 % данного рынка. Капитальные затраты в текущем году планирует увеличить с прошлогодних $30 млрд до диапазона от $38 до $42 млрд. Выручка TSMC по итогам текущего года вырастет на 26 %, как ожидает руководство компании. Мировой рынок смартфонов впервые за два года показал рост, а средняя цена смартфона достигла $365

01.02.2025 [19:00],

Павел Котов

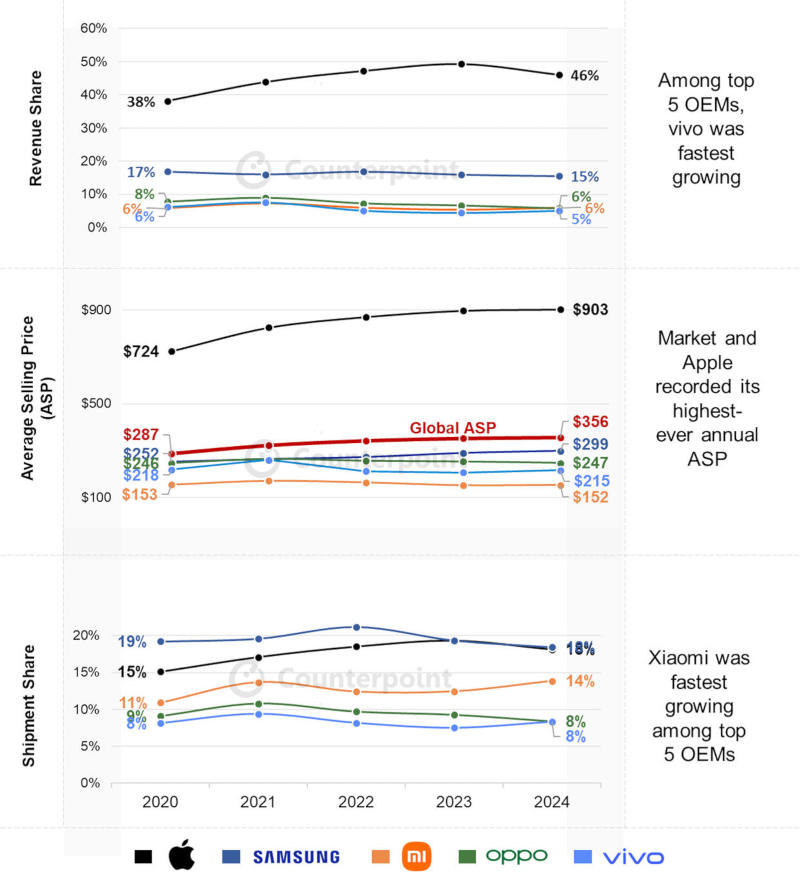

Мировая выручка от продажи смартфонов по итогам 2024 года показала рост на 5 %, ознаменовав завершение двухлетнего спада; средняя цена продажи (ASP) в мировом зачёте показала рекордные $365. Таковы результаты исследования службы Counterpoint Market Monitor.

Источник изображения: apple.com Мировые поставки смартфонов по итогам 2024 года показали рост не только в деньгах, но и в штуках, и это также произошло впервые за два года: улучшились мировые макроэкономические условия и потребительские настроения; люди стали чаще покупать новые телефоны из-за развёртывания сетей 5G, прогресса в области камер и более быстрых процессоров. Увеличение средней цены продажи аналитики объяснили ростом интереса производителей к премиальному сегменту и желанием потребителей иметь устройства высокого класса. В 2025 году объёмы поставок в единицах продолжит расти, но динамика ограничится однозначным процентным показателем; выручка и ASP обещают расти быстрее. Важнейшими направлениями обещают стать недорогие устройства с 5G и поддержкой генеративного искусственного интеллекта.

Источник изображения: counterpointresearch.com Доля Apple в деньгах (46 %) и единицах (18 %) немного снизилась; в первом случае компания стала безусловным лидером рынка, во втором — незначительно уступила Samsung. Зато поставила новый рекорд средней цены продажи, которая достигла $900 — здесь пришедшая второй Samsung уступила с большим разрывом, показав лишь $299. Доля отгрузок телефонов Samsung несколько сократилась, но корейский производитель компенсировал потерю ростом ASP, в результате чего выручка компании увеличилась на 2 %; серия Galaxy S24 оказалась успешнее предшественницы; Samsung также закрепилась как лидер мобильных технологий ИИ в премиальном сегменте. Наибольшим ростом в объёмах отгрузок в 2024 году отметилась Xiaomi, пришедшая третьей с долей 14 %: компания оптимизировала ассортимент, порадовала покупателей доступными моделями с 5G, расширила присутствие в Латинской Америке, на Ближнем Востоке и в Африке, а также показала хорошие результаты на премиальном рынке в родном Китае. Дополнительно имидж бренда улучшил выход компании на рынок автопроизводителей. В денежном выражении самый быстрый рост (20 % в годовом исчислении) показала Vivo, успешно выступившая в Китае и Индии, где в 2024 году заняла первое место. Мировой рынок начинает демонстрировать признаки насыщения, но некоторый потенциал роста в ближайшие годы ещё остаётся. Ключевыми факторами роста обещают стать рынки Ближнего Востока, Африки, Латинской Америки, Индии и Юго-Восточной Азии. Huawei показала взрывной рост и стала вторым брендом смартфонов в Китае — Apple быстрее всех теряет рынок

21.01.2025 [12:09],

Алексей Разин

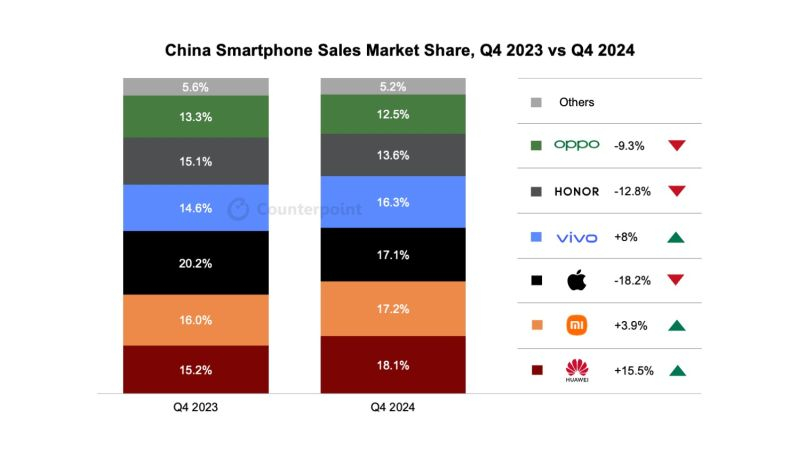

Исследовательская компания Counterpoint Research подвела итоги прошлого квартала и года в целом для китайского рынка смартфонов, который является крупнейшим в мире, но имеет свою специфику в виде сильных позиций местных марок. Huawei, в частности, удалось занять первое место в четвёртом квартале, а по итогам года в целом увеличить объёмы продаж на 36,4 %.

Источник изображения: Huawei Technologies В целом, четвёртый квартал для китайского рынка стал единственным периодом 2024 года с отрицательной динамикой продаж в годовом сравнении, поскольку они сократились на 3,2 % год к году. Компании Huawei это не помешало выбиться на первое место, продемонстрировав рост объёмов продаж на 15,5 % и увеличение доли рынка с 15,2 до 18,1 %. По версии Counterpoint Research, на втором месте в четвёртом квартале оказалась Xiaomi с ростом поставок на 3,9 % и долей рынка 17,2 %. В статистику Xiaomi вошла и продукция Redmi. Эксперты считают, что присутствие на рынке электромобилей Xiaomi способствовало росту объёмов продаж смартфонов той же марки. Американская Apple на своём третьем месте демонстрировала удручающую динамику поставок с падением на 18,2 %, но это не помешало ей сохранить за собой 17,1 % местного рынка.

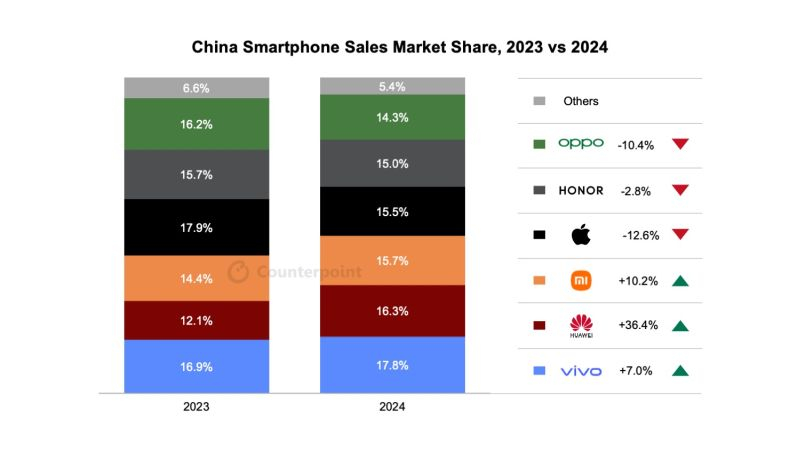

Источник изображения: Counterpoint Research На четвёртом месте оказалась Oppo с ростом продаж на 8 %, а вот Honor удачей своего «родоначальника» Huawei похвастать не могла, ограничившись пятым местом и продемонстрировав падение объёмов продаж смартфонов на китайском рынке на 12,8 %. Oppo на шестом месте сократила продажи на 9,3 % год к году, а все прочие поставщики смартфонов сообща занимали не более 5,2 % китайского рынка по итогам четвёртого квартала. К слову, год назад их доля достигала 5,6 %, поэтому можно говорить о некоторой консолидации рынка. В целом по итогам 2024 года объёмы продаж смартфонов всех марок в Китае выросли на 1,5 %, и лидером по итогам периода представители Counterpoint Research признают Vivo с 17,8 % рынка. В 2023 году местный рынок просел на 1,4 %, так что отклонение маятника в обратную сторону наверняка не может не радовать его участников. Huawei в этом рейтинге удостоилась только второго места, но зато она оказалась в лидерах по росту объёмов реализации, который достиг 36,4 %. На третьем месте оказалась Xiaomi с ростом продаж на 10,2 %. Это в какой-то мере противоречит данным Canalys, которые утверждают, что Xiaomi по итогам 2024 года в Китае вообще не попала в первую пятёрку производителей смартфонов. При этом даже представители Canalys утверждают, что доля Xiaomi на китайском рынке смартфонов росла непрерывно на протяжении четырёх кварталов. Судя по данным Counterpoint Research за Xiaomi подобных промашек не наблюдается.

Источник изображения: Counterpoint Research Apple по итогам 2024 года опустилась на четвёртое место с долей 15,5 %, объёмы продаж смартфонов этой марки сократились на 12,6 %. На пятом месте оказалась Honor с небольшим отставанием по доле рынка (15 %), её объёмы продаж уменьшились на 2,8 %. Замыкает шестёрку лидеров Oppo со снижением продаж на 10,4 % и долей рынка 14,3 %. Все прочие поставщики смартфонов на китайском рынке по итогам 2024 года довольствовались долей не более 5,4 %. В текущем году китайский рынок смартфонов, по мнению аналитиков Counterpoint Research, вырастет на несколько процентов. В январе китайские власти запустили программу субсидирования продажи новых смартфонов населению, поэтому в первом квартале она способна оказать существенное влияние на динамику местного рынка. Apple потеряла часть рынка смартфонов, потому что тормозит распространение Apple Intelligence по миру

13.01.2025 [08:40],

Алексей Разин

Аналитики начинают подводить итоги прошлого года, в их числе сегодня оказались представители Counterpoint Research, которые определили динамику поставок смартфонов среди пяти крупнейших производителей. Apple на растущем рынке сократила объёмы продаж на 2 % и уступила конкурентам один процентный пункт, а Samsung хоть и потеряла часть позиций, смогла нарастить поставки на 1 %.

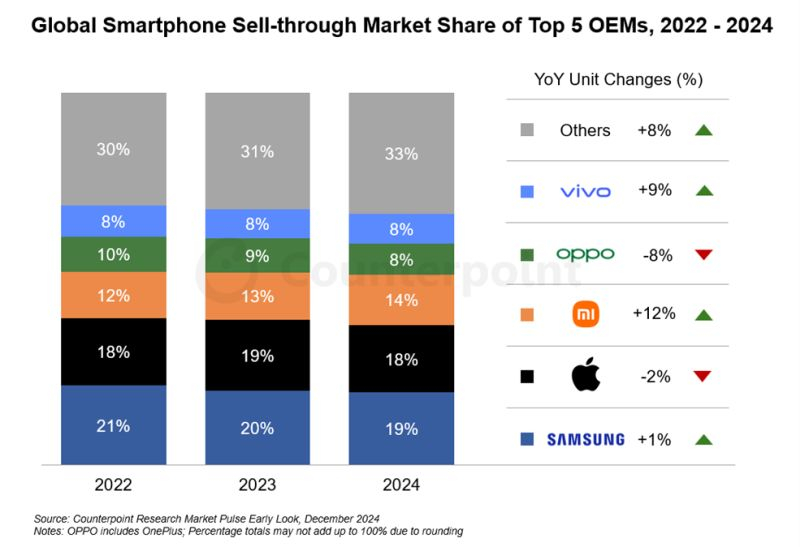

Источник изображения: Apple При этом именно Samsung Electronics продолжает считаться крупнейшим поставщиком смартфонов в мире, контролирующим 19 % рынка против позапрошлогодних 20 %. Если в 2022 году Samsung занимала 21 % рынка, то Apple по итогам 2024 года просто вернулась на уровень 2022 года, сохранив за собой 18 % рынка. В 2023 году компании из Купертино удавалось контролировать 19 % рынка смартфонов. Несмотря на уверенный рост поставок iPhone на некоторых рынках типа Латинской Америки и Африки, в целом 2024 год для Apple не был особо удачным, поскольку дебют iPhone 16 сопровождался неравномерным распространением комплекса функций Apple Intelligence, отвечающих за искусственный интеллект. Он так и не стал доступен китайским покупателям в прошлом году, хотя местный рынок смартфонов остаётся крупнейшим в мире. В целом мировой рынок смартфонов в прошлом году вырос на 4 %, что является серьёзным улучшением после двух подряд лет снижения. Позапрошлый год для рынка смартфонов вообще стал худшим за десятилетие. В пятёрке лидеров лучше всего выросли поставки продукции Xiaomi, которые увеличились на 12 %. Компания занимает третье место в мире с долей 14 %. Oppo и Vivo контролируют по 8 % мирового рынка смартфонов, но если у первой продажи по итогам года сократились на 8 %, то у второй они выросли на 9 %. Все прочие производители смартфонов сообща контролируют не более трети мирового рынка, однако два года назад их доля не превышала 30 %. Больше всего продажи смартфонов в прошлом году выросли в Европе, Китае и Латинской Америке.

Источник изображения: Counterpoint Research По прогнозам Counterpoint Research, к 2028 году в ценовом сегменте более $250 девять из десяти смартфонов будут поддерживать функции генеративного искусственного интеллекта. В обозримом будущем рынок смартфонов не будет особо расти в натуральном выражении, но тенденция к «премиумизации» будет способствовать увеличению выручки участников рынка. По крайней мере, в 2024 году сильнее всего продажи росли именно в сегменте смартфонов стоимостью более $1000. Нередко возможность потратить больше на новый смартфон у покупателей возникала благодаря субсидиям и льготным программам кредитования на рынках отдельных регионов. В текущем году, по мнению аналитиков, выручка от реализации смартфонов вырастет на все 8 %, тогда как в натуральном измерении продажи увеличатся только на 4 %. Пользователи теряют интерес к складным смартфонам, поэтому им придётся подешеветь

28.11.2024 [00:26],

Владимир Мироненко

Аналитическая компания Counterpoint Research опубликовала результаты исследования рынка складных смартфонов в III квартале 2024 года. Согласно представленным данным, глобальные поставки складных смартфонов в отчётном квартале снизились год к году на 1 % после шести кварталов последовательного роста. Также впервые продажи таких аппаратов упали в третьем квартале — прежде данный период всех отмечался ростом. Видимо, запуск новинок Samsung пошёл не по плану.  Выпуск Galaxy Z Flip6 и Z Fold6 помог компании Samsung сохранила лидерство на мировом рынке складных смартфонов с долей в 56 %, хотя годом ранее доля компании составляла 70 %. Поставки компании в штучном выражении упали год к году на 21 %, пока у всех остальных они росли. Смартфон-книжка Galaxy Z Fold6 показал откровенно скромные результаты продаж, а раскладушка Galaxy Z Flip6 с трудом смогла сравниться по продажам с предшественником. Связать это можно с отсутствием значительных изменений в новинках по сравнению с предшественниками. Снижение доли Samsung на мировом рынке отчасти связано с растущим спросом на складные устройства в Китае, где у Samsung небольшая доля рынка складных устройств — всего 8 % по итогам III квартала, тогда как во всём остальном мире её доля достигает 82 %. Вместе с тем по мере развития цепочки поставок складных устройств растёт конкуренция гаджетам южнокорейской компании. В Северной Америке смартфоны Galaxy Z Flip теснят раскладушки Moto Razr стоимостью менее $1000, а в Западной Европе Galaxy Z Fold столкнулся с конкуренцией со стороны аппаратом Honor Magic V. HONOR и Motorola по-прежнему считаются самыми быстрорастущими брендами на рынке складных устройств, благодаря, в том числе, выпуску флагманских устройств в июне и июле. А в целом главным конкурентом Samsung на рынке складных смартфонов остаётся Huawei с долей в 15 % рынка, у которой в III квартале продолжали расти поставки в годовом исчислении на фоне популярности моделей Mate X5 и Pocket 2 в Китае. Вместе с тем продажи недавно вышедшей бюджетной модели Nova Flip и первого в мире трёхстворчатого смартфона Mate XT, которые были скорее экспериментальными предложениями, оказались не слишком высокими. Ожидается, что выход Mate X6 в IV квартале 2024 года будет способствовать дальнейшему росту поставок Huawei.

Источник изображения: Counterpoint Research У Xiaomi в III квартале был отмечен самый высокий рост поставок среди производителей складных устройств, составивший 185 % год к году. Этому помог выпуск первой раскладной модели Mix Flip, а также официальным дебют складных смартфонов Xiaomi за пределами Китая. Доля бренда на глобальном рынке выросла до исторического максимума в 6 % после выхода дебюта в I квартале 2021 года. Старший аналитик Counterpoint Джен Парк (Jene Park) сообщил о вступлении глобального рынка складных устройств в переходную фазу, когда приходится сталкиваться с трудностями по мере продвижения от нишевого сегмента к основному рынку. «Если производители серьёзно рассмотрят вопрос повышения ценовой доступности, а также достижения дальнейшей технологической надёжности и улучшения восприятия потребителей, этот этап можно будет преодолеть», — отметил он. Скидки не помогли: Apple, Xiaomi и Honor столкнулись со спадом продаж в рамках ноябрьских распродаж в Китае

20.11.2024 [13:16],

Алексей Разин

Аналогом западной «чёрной пятницы» в Китае является «день холостяков» 11 ноября, к которому местные торговые площадки стараются приурочить распродажи самых разных товаров, включая смартфоны. Как выяснили аналитики Counterpoint Research, в этом году за две недели распродаж в Китае было реализовано на 9 % меньше смартфонов, чем в прошлом.

Источник изображения: Apple В исследовании учитывалась статистика продаж смартфонов в Китае за период с 30 октября по 12 ноября 2023 года, а также с 28 октября по 10 ноября 2024 года. Если до начала этого периода объёмы продаж смартфонов в Китае немного превосходили прошлогодние показатели, то по итогу двух недель распродаж результаты оказались на 9 % хуже. Примечательно, что продукция Apple на китайском рынке в этом году просела на некое двузначное количество процентов, точное изменение авторы исследования не приводят. К сезону распродаж конкуренты Apple подошли во всеоружии. Huawei удалось увеличить объёмы продаж смартфонов на 7 % по сравнению с прошлым годом, во многом благодаря щедрым скидкам на модели серий Pura 70 и Mate 60, а также выходу серии Nova 13 на базе процессоров Kirin с поддержкой сетей 5G. Марка Oppo в сочетании с OnePlus нарастила объёмы продаж смартфонов на 6 %, во многом за счёт относительно доступных моделей, как и в случае с Vivo, увеличившей объёмы продаж смартфонов на 5 % год к году. Xiaomi пришлось по итогам осенних распродаж в Китае столкнуться со снижением объёмов реализации смартфонов на 6 %. «Лучом света в тёмном царстве» выглядела только серия Xiaomi 15. Марка Honor продемонстрировала снижение на 15 %. Новое семейство смартфонов Magic 7 просто не успело попасть на рынок к моменту завершения распродаж. Так или иначе, в структуре продаж смартфонов Apple наибольшим спросом пользовались модели iPhone 16 Pro и iPhone 16 Pro Max, представленные в сентябре. Смарт-очки Ray-Ban Meta✴ разошлись тиражом 1 млн штук, и это только начало

19.11.2024 [15:57],

Владимир Мироненко

Продажи смарт-очков Ray-Ban Meta✴ превысили 1 млн единиц, что делает их наиболее популярным продуктом в сегменте умных очков без дисплея, сообщила исследовательская компания Counterpoint Research.

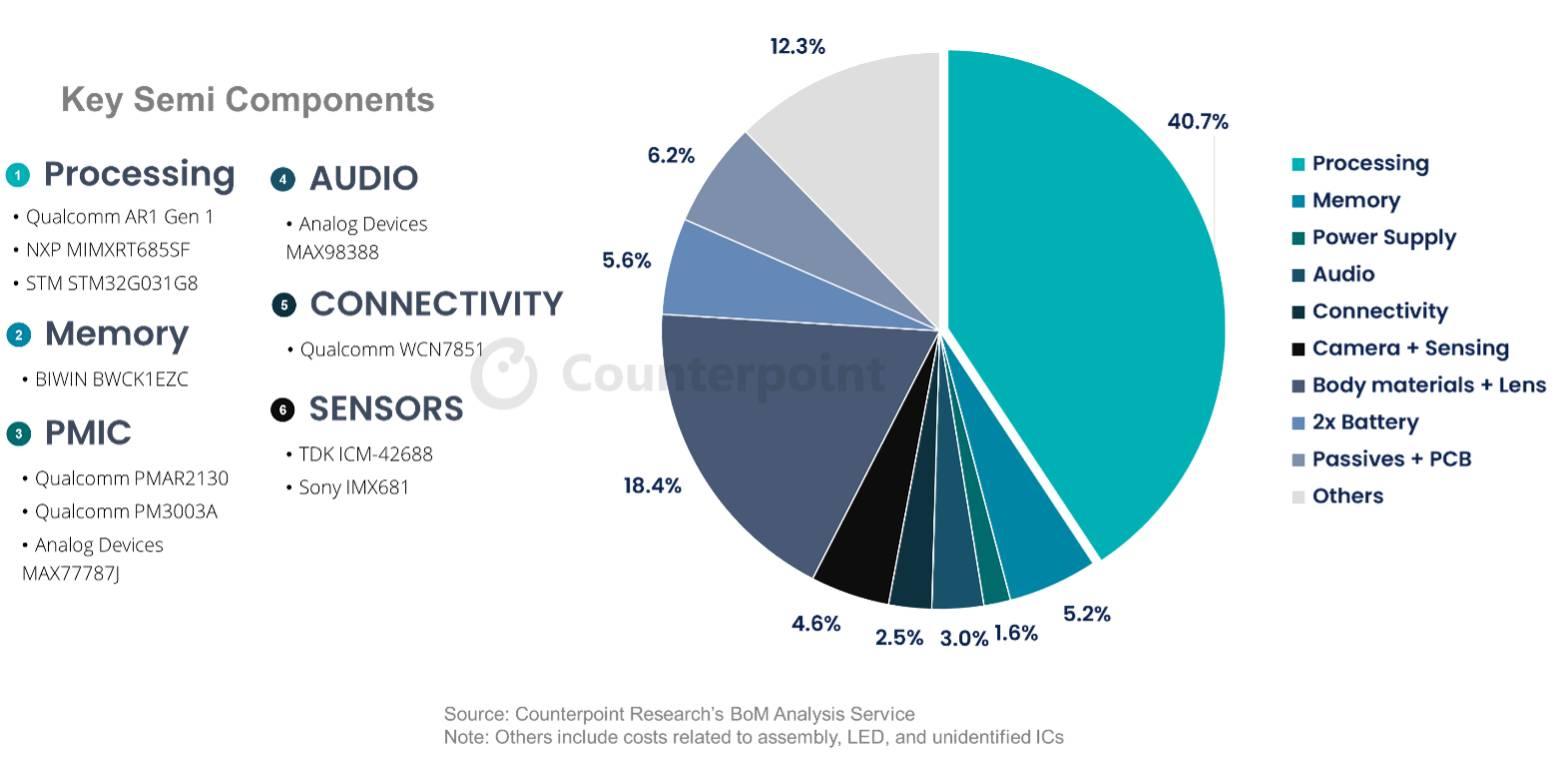

Источник изображения: Ray-Ban Ray-Ban Meta✴ стали первыми смарт-очками на платформе для умных очков Qualcomm AR1 Gen 1 с нейропроцессором Hexagon NPU третьего поколения, которая также поддерживает быстрое беспроводное соединение с помощью Wi-Fi 7 и Bluetooth 5.3. Спецификации устройства также включают 32 Гбайт встроенной памяти, 12-мегапиксельную RGB-камеру и пять микрофонов и два динамика. За питание отвечает аккумулятор на 160 мА·ч, встроенный в дужку, который можно подзаряжать с помощью футляра с батареей ёмкостью 3034 мА·ч. При этом Ray-Ban Meta✴ имеют небольшой вес (49 г), обеспечивая комфортное ношение в течение длительного времени. Согласно данным сервиса BoM Analysis Service компании Counterpoint Research, при цене $299 себестоимость изготовления базовой версии Ray-Ban Meta✴ составляет почти $135, что означает валовую прибыль для EssilorLuxottica и Meta✴ в размере 46,5 %. Доля Qualcomm AR1 Gen 1, механических деталей и батареи составляют 37,7 %, 13,9 % и 5,6 % в общей себестоимости производства соответственно.

Источник изображения: Counterpoint Research Несмотря на отсутствие дисплея, который обычно занимает значительную долю в себестоимости, Ray-Ban Meta✴ обеспечивают дружественный интерактивный опыт благодаря использованию ИИ-функции Meta✴ AI. Как отметили аналитики Counterpoint Research, успех Ray-Ban Meta✴ вдохновляет отрасль на разработку лёгких смарт-очков с использованием ИИ на устройстве и в облаке для предоставления интерактивных услуг. Сообщается, что некоторым конкурентам удалось снизить вес носимого устройства до менее 40 г, а также обеспечить приемлемую розничную цену, как у Ray-Ban Meta✴. «Есть основания полагать, что этот тип дизайна постепенно станет ключевым для сегмента умных носимых устройств», — сообщила Counterpoint Research. Также аналитическая компания ожидает, что всё больше AR- и смарт-очков будет использовать платформы AR Qualcomm, реализуя растущие возможности ИИ для различных сценариев применения. Samsung отобрала у Apple лидерство на мировом рынке смартфонов в прошлом квартале

30.05.2024 [08:44],

Алексей Разин

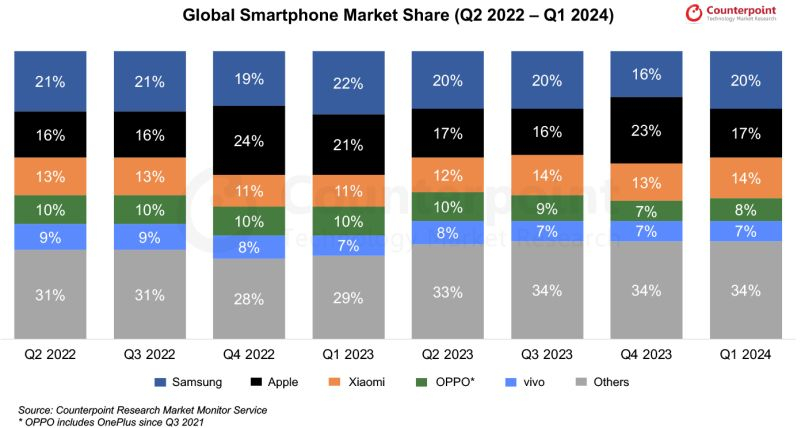

Специалисты Counterpoint Research заявили о снижении объёмов поставок iPhone на 13 % до 50,5 млн штук по итогам первого квартала. В сочетании с относительной стабильностью поставок смартфонов Samsung на том же интервале это позволяет говорить о реванше южнокорейского гиганта, который смог вернуть себе первое место на мировом рынке с долей 20 % против 17 % у Apple.

Источник изображения: Samsung Electronics По версии источника, Apple смогла вырваться вперёд по итогам четвёртого квартала прошлого года, заняв 23 % рынка смартфонов, тогда как Samsung ограничилась 16 %. По итогам первого квартала маятник качнулся в другую сторону, и соответствующий период Samsung завершила с 20 % рынка, тогда как Apple откатилась на 17 %. До этого доля Samsung сохранялась на уровне 20 % во втором и третьем кварталах прошлого года, а в первом квартале 2023 года вообще достигала 22 %, обеспечивая южнокорейскому производителю смартфонов лидерство на мировом рынке. По итогам первого квартала Samsung удалось поставить 59,4 млн смартфонов, как считают представители Counterpoint Research. Компания Apple хоть и поставила только 50,5 млн смартфонов, сократив объёмы в годовом сравнении на 13 %, среднюю цену реализации смартфона подняла до сезонного рекорда за счёт возросшей доли моделей семейства iPhone Pro в структуре продаж. Всего на мировом рынке по итогам первого квартала модели смартфонов стоимостью более $800 заняли 18 % объёмов продаж. В любом случае, именно продукция Apple занимает половину списка из десяти самых популярных моделей смартфонов за всю историю наблюдений.

Источник изображения: Counterpoint Research Выручка Apple от реализации смартфонов сократилась за период на 11 %, выручка Samsung выросла на 2 % в годовом сравнении, а Xiaomi отличилась увеличением выручки на 30 %. Кстати, продукция этой китайской марки занимает на мировом рынке приличные 14 %, соответствующие третьему месту, а объёмы поставок одноимённых смартфонов выросли более чем на треть в годовом сравнении. Совокупная выручка от реализации смартфонов всех марок на мировом рынке в первом квартале выросла на 7 %, а объёмы реализации устройств увеличились на 6 % до 296,9 млн штук. По данным Counterpoint Research, смартфоны с функциями искусственного интеллекта уже выпустили более 10 производителей, в общей сложности было представлено более 30 моделей. По итогам текущего года они могут занять до 11 % мирового рынка. Продажи смартфонов в Европе закончили трёхлетнее падение, но до полного восстановления рынка ещё далеко

24.05.2024 [21:10],

Владимир Мироненко

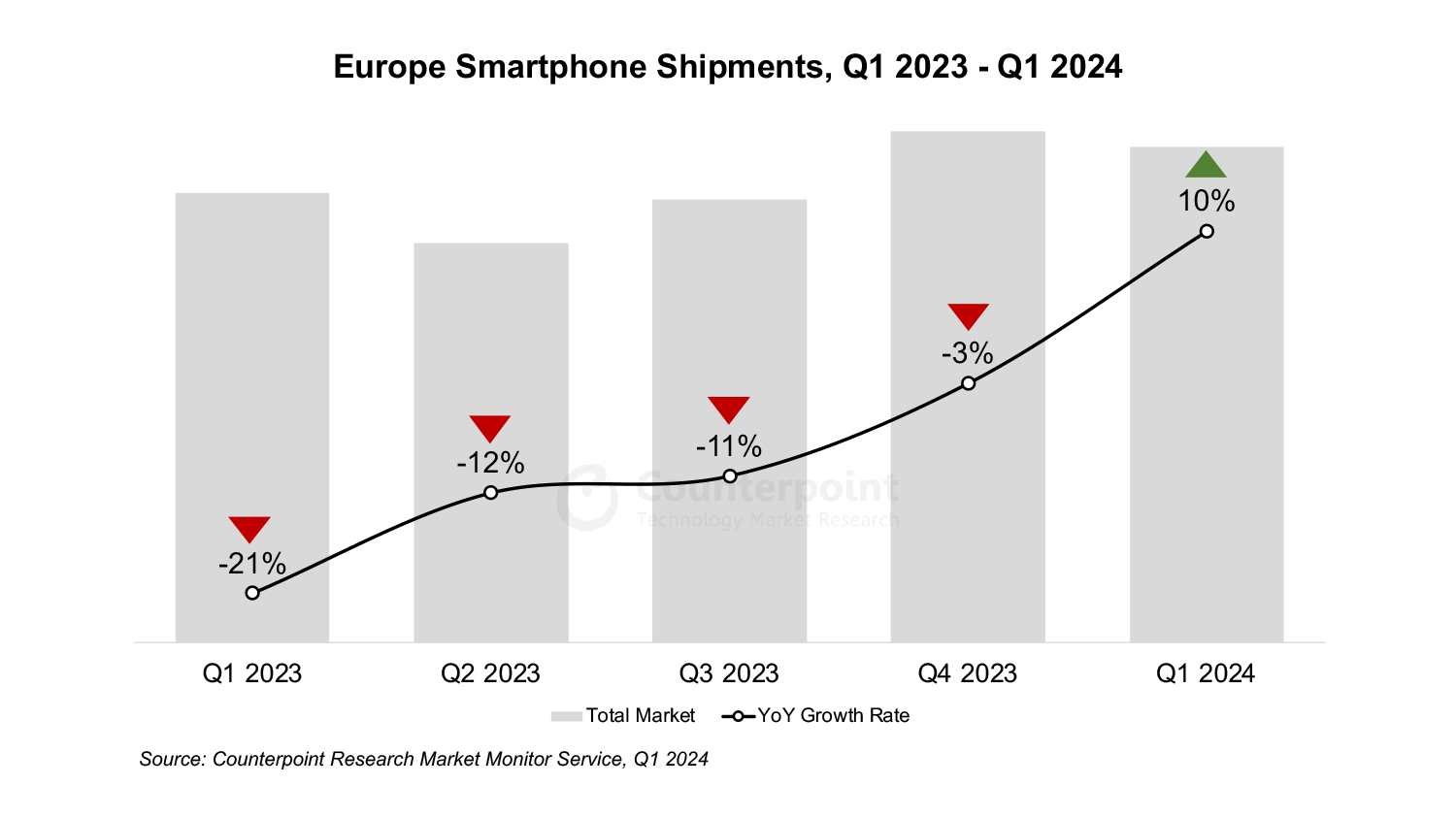

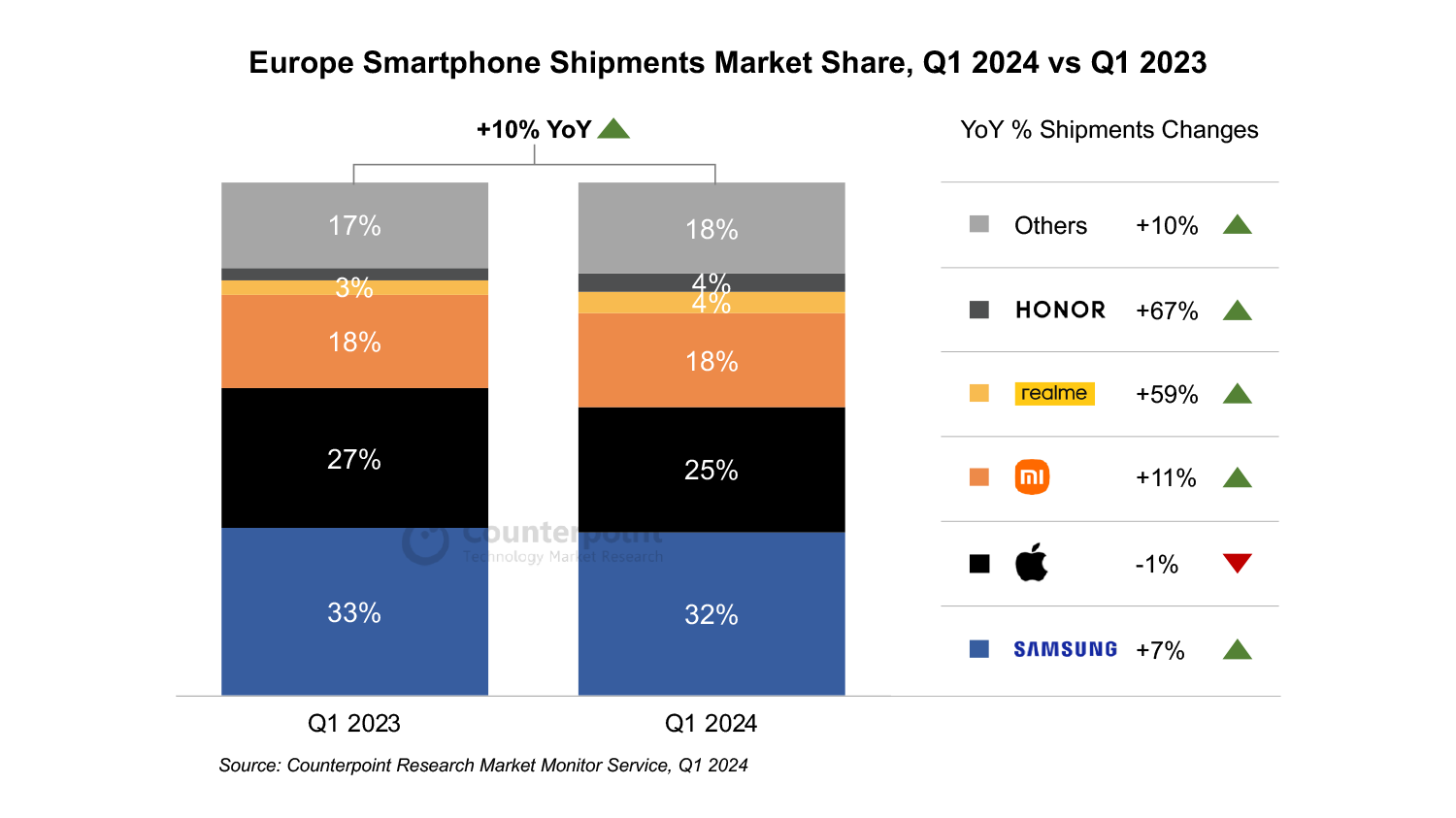

В первом квартале 2024 года поставки смартфонов в Европе выросли на 10 % по сравнению с тем же периодом прошлого года. Рынок показал рост впервые с третьего квартала квартала 2021 года, сообщила аналитическая компания Counterpoint Research со ссылкой на данные своего сервиса Market Monitor.

Источник изображений: Counterpoint Research Вместе с тем аналитики Counterpoint Research отметили, что поставки всё ещё значительно ниже допандемийного уровня, и с учётом того, что в первом квартале 2023 года в Европе были самые низкие поставки за более чем десятилетие, о настоящем росте рынка говорить пока рано. Комментируя динамику продаж смартфонов, заместитель директора Counterpoint Ян Стрияк (Jan Stryjak) отметил улучшение макроэкономических условий в регионе. По его словам, новый оптимизм рынку добавили некоторые впечатляющие новые устройства, особенно от таких производителей, как Samsung, Xiaomi и Honor.  У Samsung в отчётном квартале наблюдался рост год к году на 7 %, положивший конец серии спадов, начавшейся в последнем квартале 2021 года. Поставки Apple снизились на 1 %, поскольку продажи iPhone 15 снижаются в рамках сезонных колебаний. Так как в 2024 году выход iPhone SE не ожидается, поставки продолжат падение до выхода iPhone 16 позднее в этом году, прогнозирует Counterpoint Research. Европейские поставки Xiaomi выросли на 11 % в годовом исчислении. Устройства компании пользуются успехом в Западной Европе, особенно в Испании и Италии. Но в то же время у них возникли трудности в Центральной и Восточной Европе, где под давлением Samsung и Tecno доля Xiaomi упала до самого низкого уровня с первой четверти 2022 года. Поставки Realme увеличились на 59 % благодаря росту продаж в Западной Европе, а также восстановлению позиций на некоторых ключевых рынках, таких как Италия и Испания. Также был отмечен рост продаж в Центральной и Восточной Европе, особенно в Турции, Украине и Венгрии. И, наконец, Honor увеличила поставки на 67 % в годовом сопоставлении, обойдя Oppo и впервые заняв пятое место в Европе. Этому способствовал рост продаж в Западной Европе, увеличившихся за год более чем вдвое. Говоря о перспективах рынка, Ян Стрияк отметил, что надеяться на возврат к допандемийному уровню в ближайшее время пока не приходится. SMIC удалось догнать UMC на рынке услуг по контрактному производству чипов и занять третье место

24.05.2024 [05:05],

Алексей Разин

О том, что китайская SMIC делает определённые успехи в увеличении своей доли мирового рынка услуг по контрактному производству чипов, уже сообщают самые разные источники. Экспертам Counterpoint Research удалось установить, что на третье место с 6 % рынка SMIC вышла впервые только в прошлом квартале.

Источник изображения: Nvidia По данным источника, концентрирующаяся на обслуживании китайских клиентов SMIC смогла добиться такого прогресса за счёт восстановления спроса на многие типы полупроводниковых компонентов на внутреннем рынке КНР. Выручка SMIC продолжит увеличиваться и во втором квартале, а по итогам всего года её прирост может достичь 14–16 % против изначально заложенных в прогноз 4–6 %. Тем самым SMIC может увеличить отрыв по доле рынка в показателях выручки от UMC, которую едва потеснила с третьего места. Для рынка контрактных услуг в целом, как отмечается в отчёте Counterpoint Research, первый квартал этого года характеризовался снижением совокупной выручки участников на 5 % в последовательном сравнении. Спрос на конечных рынках восстанавливается медленнее, чем хотелось бы производителям чипов. Бум на рынке систем искусственного интеллекта приведёт к тому, что мощности по упаковке чипов с использованием технологии CoWoS к концу текущего года увеличатся более чем вдвое, но предложение в сегменте всё равно будет отставать от потребностей рынка. Обычные серверные системы, смартфоны, ПК, автомобили и сектор промышленной автоматизации — все эти направления будут восстанавливаться медленнее ожидаемого. Именно эта тенденция усугубила последовательное снижение выручки контрактных производителей в первом квартале, усилив сезонные явления.

Источник изображения: Counterpoint Research В годовом сравнении, тем не менее, выручка контрактных производителей чипов по итогам первого квартала выросла на 12 %. Слабость спроса за пределами сегмента ИИ вынудила руководство TSMC пересмотреть свой прогноз по росту выручки в сегменте логических компонентов по итогам всего 2024 года с «более чем 10 %» до просто 10 %. Зато в сегменте ИИ выручка компании увеличится более чем в два раза. До 2028 года такая выручка TSMC будет ежегодно расти в среднем на 50 %. Сейчас высокий уровень загрузки линий TSMC по выпуску 5-нм продукции поддерживается как раз за счёт высокого спроса на ускорители вычислений для систем ИИ. По итогам первого квартала компания заняла 62 % мирового рынка контрактных услуг по выпуску чипов в показателях выручки. Samsung Electronics, которая выпускает чипы и для сторонних заказчиков, по итогам первого квартала смогла удержать долю в 13 % мирового рынка, но её выручка сократилась из-за сезонных тенденций на рынке смартфонов. Во втором квартале, как считают аналитики Counterpoint Research, выручка Samsung вырастет на двузначную величину в процентах. Корейский контрактный производитель занимает второе место после TSMC, но судить о его выручке в этой сфере можно только по косвенным данным. UMC и GlobalFoundries, которые довольствуются 6 и 5 % рынка соответственно, рассчитывают на возвращение роста в сегменте смартфонов в ближайшие месяцы. В автомобильном сегменте выручка во втором квартале начнёт расти у GlobalFoundries, а вот UMC будет сложнее наблюдать аналогичный эффект. В большинстве сегментов рынка ситуация со складскими запасами приблизилась к нормальной, поэтому заказчики их начнут восполнять в текущем году, формируя более благоприятные условия для работы контрактных производителей чипов. На падающем рынке смартфонов в США компании Samsung удалось нарастить свою долю до 31 %

10.05.2024 [06:19],

Алексей Разин

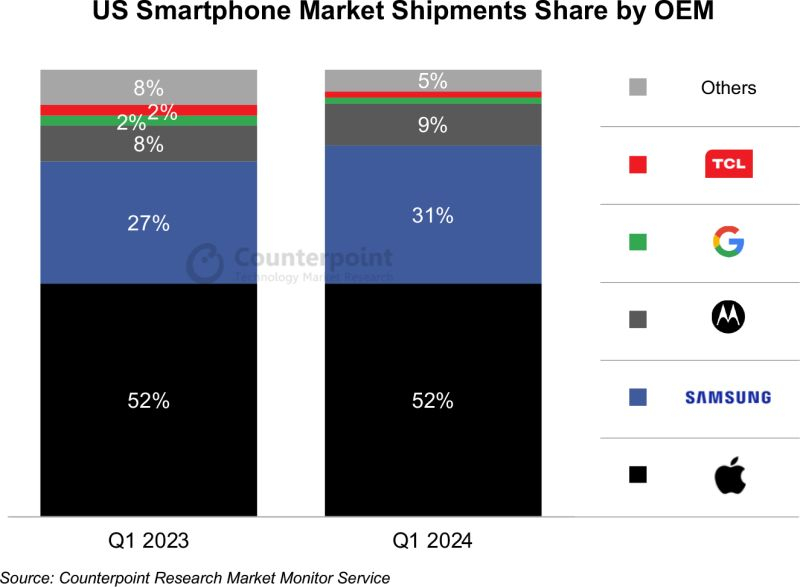

Рынок смартфонов США снижается уже шестой квартал подряд, как установили представители Counterpoint Research, и по итогам первого квартала объёмы поставок соответствующих устройств сократились на 8 % год к году, преимущественно в ущерб недорогим моделям без поддержки 5G. Корейской компании Samsung удалось увеличить свою долю на рынке смартфонов США до 31 %.

Источник изображения: Apple Как поясняют авторы исследования, для Samsung Electronics эта доля является максимальной с первого квартала 2020 года, во многом такому успеху способствовал удачный дебют смартфонов серии Galaxy S24. Apple на своём домашнем рынке чувствует себя уверенно, занимая 52 % и демонстрируя стабильность результата по сравнению с первым кварталом прошлого года. Впрочем, о снижении поставок смартфонов в США в целом на 8 % эксперты тоже говорят в привязке к деятельности Apple. Дело в том, что высокую базу для сравнения в первом квартале прошлого года на американском рынке смартфонов сформировали поставки iPhone, вызванные санитарными локдаунами в Китае осенью 2022 года, после которых Apple в первом квартале 2023 года «навёрстывала упущенное». Политика американских операторов связи, которые сконцентрировались на продвижении смартфонов с поддержкой 5G, вынуждает некоторых производителей устройств в ценовом диапазоне менее $300 задуматься об уходе с местного рынка, поскольку подобные смартфоны продаются всё хуже. Операторы связи в США, по словам представителей Counterpoint Research, в первом квартале текущего года столкнулись со снижением выручки от реализации смартфонов, пользователи менее охотно переходили на новые устройства.

Источник изображения: Counterpoint Research Судя по приведённой инфографике, рынок смартфонов в США не балует многообразием торговых марок. Apple занимает 52 %, Samsung достался 31 %, Motorola контролирует 9 %, а Google и TCL досталось менее двух процентов в каждом случае. Фактически, все прочие производители смартфонов делят между собой 5 % американского рынка. В начальном ценовом сегменте наблюдается консолидация, выражающаяся в уменьшении количества игроков рынка. По мнению экспертов, рассчитывать на восстановление американского рынка смартфонов следует не ранее третьего квартала текущего года, поскольку этому будет способствовать выход новых моделей той же Apple. Определённые ставки делаются на появление в семействе iPhone 16 функций работы с искусственным интеллектом. С экономической точки зрения рынок смартфонов США в текущем году будет существовать в сложных условиях, определяемых высокой процентной ставкой. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex