|

Опрос

|

реклама

Быстрый переход

Акции NVIDIA стали самыми продаваемыми и покупаемыми в США — Tesla осталась позади

21.02.2024 [09:34],

Алексей Разин

Компания NVIDIA за прошедшее с начала года время обошла Amazon и Alphabet по величине капитализации, заняв третье место на фондовом рынке США по этому показателю, уступая только Apple и Microsoft. Более того, за предыдущие 30 торговых сессий ценные бумаги NVIDIA обошли по активности оборота акции Tesla, став самыми продаваемыми и покупаемыми на фондовом рынке США.

Источник изображения: NVIDIA По крайней мере, Reuters сообщает, что за указанный период своих владельцев в среднем ежедневно меняли акции NVIDIA на сумму $30 млрд, тогда как Tesla могла похвастать средним ежедневным оборотом торгов не более $22 млрд. С начала года, напомним, акции NVIDIA выросли в цене более чем на 40 %, но вчера они подешевели на 4,35 % и уменьшили капитализацию компании на $78 млрд. Впрочем, вслед за акциями NVIDIA подешевели и ценные бумаги некоторых других техногигантов, поэтому на расстановку сил эта коррекция особо не повлияла. В последнее время акции NVIDIA укреплялись в цене почти параболически, если рассматривать форму соответствующего графика, поэтому аналитики с волнением ждут завтрашнего квартального отчёта, который должен сформировать предпосылки либо для дальнейшего роста, либо для дальнейшей коррекции. Интервал, в котором капитализация NVIDIA может измениться завтра, по данным Bloomberg и Susquehanna, ограничивается вероятностью снижения курса акций на 15 % или роста на 17 %. В абсолютном выражении речь идёт о сотнях миллиардов долларов США, поставленных инвесторами на кон бума, вызванного развитием систем искусственного интеллекта. По данным LSEG, на которые ссылается CNBC, аналитики в среднем ожидают роста выручки NVIDIA по итогам прошлого квартала на 240 % в годовом сравнении до $20,6 млрд. Чистая прибыль при этом должна увеличиться кратно с $1,41 до $10,5 млрд, а норма прибыли наверняка вырастет относительно 74 %, достигнутых в третьем квартале. В серверном сегменте выручка NVIDIA может увеличиться примерно в четыре раза до $17,06 млрд. В игровом сегменте всё ограничится ростом выручки на 49 % до $2,72 млрд, как считают эксперты, но следует учитывать, что бум ИИ подогревает спрос и на игровые видеокарты. Как мы знаем, в Китае их активно переделывают под ускорители вычислений. Экспорт чипов из Южной Кореи в феврале вырос почти на 40 % в денежном выражении

21.02.2024 [07:23],

Алексей Разин

Динамика изменения экспортной выручки Южной Кореи за прошедшее с начала февраля время не была однонаправленной, но поставки полупроводниковой продукции в годовом сравнении выросли на 39,1 %, если опираться на опубликованную таможенными органами страны статистику, которую обработало агентство Bloomberg. Зато экспорт автомобилей сократился на 23,3 %, а выручка от реализации металлургической продукции упала на 16,8 %.

Источник изображения: Samsung Electronics В приведённом выражении, учитывающем разницу в количестве рабочих дней, экспорт всех видов товаров из Южной Кореи за 20 дней февраля сократился в денежном выражении на 9,9 % по сравнению с сопоставимым периодом прошлого года. Впрочем, если не корректировать выручку с оглядкой на новогодние каникулы по лунному календарю, то снижение экспорта из Южной Кореи достигнет 7,8 %, а импорт снизится на 19,2 %. Дефицит внешнеторгового баланса достигнет $1,2 млрд. Китай продолжает оставаться основным рынком сбыта для южнокорейских товаров, по итогам 20 первых дней февраля на этом направлении выручка достигла $5,8 млрд. США оказались только на втором месте с $5,7 млрд выручки. В Европу было отправлено товаров на сумму $3,3 млрд. Вьетнам довольствовался на четвёртом месте и $2,5 млрд, Япония заняла пятое место с $1,5 млрд. Все прочие страны в совокупности получили южнокорейских товаров с начала этого месяца на общую сумму $11,8 млрд. Что характерно, из Китая Южная Корея импортировала в два раза больше товаров в стоимостном выражении, чем из США, на сумму $6,6 млрд по итогам 20 дней февраля. Полупроводниковая продукция в структуре экспортной выручки Южной Кореи в итоге увеличила свою долю на 5,8 процентных пункта до 17,2 %. В годовом сравнении выручка от реализации оборудования для производства чипов в структуре южнокорейского экспорта выросла на 3,8 %. Выручка от экспорта потребительской электроники выросла на 6,6 %. В первом квартале экспортная выручка Южной Кореи в целом должна вырасти на 9 %, как ожидают местные монетарные власти. Во многом это будет обусловлено именно ростом спроса на полупроводниковую продукцию, которая в основном состоит из микросхем памяти. Сдержать этот рост могут только геополитические конфликты на Ближнем Востоке и экономические проблемы в Китае, как упоминается в официальном прогнозе. Акции Nintendo упали на 6 % после новостей о задержке Switch 2

19.02.2024 [14:44],

Алексей Разин

Для игровой консоли Nintendo Switch почтенный по меркам подобных платформ возраст уже начинает представлять определённую проблему с точки зрения спроса, но несмотря на это консоль рискует стать самой продаваемой в истории. Недавние новости о задержке выхода преемницы до марта 2025 года вызвали падение курса акций Nintendo на 6 % в ходе первой торговой сессии новой недели.

Источник изображения: Nintendo Как сообщалось накануне, Nintendo якобы сообщила приближённым разработчикам и издателям игр, что появления консоли нового поколения не следует ждать ранее марта 2025 года. Инвесторы, которые данную новость смогли использовать для принятия своих решений только утром в понедельник после начала торгов в Токио, одновременно были огорчены ожиданием снижения выручки компании, которая в значительной степени зависит от выпуска игр. Поскольку отсрочка выхода новой консоли вызовет и задержку с выходом игр, то на выручке Nintendo эти изменения скажутся заведомо негативно. В пике снижение курса акций Nintendo на торгах в понедельник достигало 8,5 %, что стало максимальным дневным изменением за предыдущие 12 месяцев. Аналитики Bernstein ожидают, что Nintendo не сможет избежать официальных заявлений о сроках анонса новой игровой консоли в ближайшие шесть месяцев. По крайней мере, это позволило бы устранить гнетущую неопределённость накануне осеннего сезона распродаж, характеризующегося высокой активностью на игровом рынке. Норма прибыли Sony в игровом бизнесе упала почти до десятилетнего минимума

19.02.2024 [07:36],

Алексей Разин

Опубликованная на прошлой неделе отчётность Sony аналитиков Jefferies насторожила не столько снижением плана по количеству выпускаемых игровых консолей PlayStation 5, а неприятной тенденцией к снижению нормы операционной прибыли в игровом сегменте на фоне наличия вполне благоприятных факторов для роста выручки. По сути, у компании в этом сегменте растут расходы на каком-то из направлений, и норма операционной прибыли уже упала почти до десятилетнего минимума.

Источник изображения: Sony По информации CNBC, в совокупности с осознанием инвесторами неспособности Sony продать по итогам фискального года 25 млн запланированных изначально консолей PlayStation 5 это привело к тому, что капитализация компании сократилась на $10 млрд. Парадокс, как пояснили эксперты Jefferies, заключается в снижении нормы операционной прибыли на фоне роста объёмов продаж игр и увеличения доли их цифровой дистрибуции. В прошлом квартале, по их оценкам, норма операционной прибыли Sony в игровом сегменте опустилась до 6 %, достигнув почти десятилетнего минимума. За год до этого этот показатель достигал 9 %, а до начала 2022 года вообще на протяжении четырёх лет удерживался в пределах от 12 до 13 %. При текущей динамике продаж игр и подписок на сервис PS Plus, по мнению представителей Jefferies, норма операционной прибыли Sony могла бы приблизиться к 20 %, но она не превышает 6 %. Эксперты считают, что расходы на выпуск игровых консолей как таковых на данном этапе жизненного цикла даже ниже изначальных, а вот затраты на создание игр в последнее время растут весьма активно. По неофициальным данным, одна только Spiderman 2 к моменту своего выхода на рынок в прошлом году потребовала от Sony около $300 млн затрат. Возможности для экономии Sony нужно искать именно в этой сфере, как считают аналитики. В прошлом году продажи автомобилей на водородных топливных элементах просели на 30 %

18.02.2024 [08:44],

Алексей Разин

Многие источники по итогам прошлого года сообщили о снижении темпов роста рынка электромобилей, причём на фоне острой ценовой конкуренции подобная динамика явно ударит по автопроизводителям. Как выясняется, машины на водородных топливных элементах не спешат набирать популярность, всё ещё оставаясь малочисленной категорией транспортных средств. В прошлом году их объёмы продаж сократились на 30,2 %.

Источник изображения: Hyundai Motor Об этом сообщает издание Business Korea со ссылкой на статистику SNE Research. Впервые за три года, как отмечает источник, объёмы реализации машин на водородном топливе сократились в последовательном сравнении. С января по декабрь прошлого года в мире был продан 14 451 автомобиль на водородных топливных ячейках. Южнокорейская Hyundai Motor более не может считаться крупнейшим поставщиком водородной автомобильной технике в мире, поскольку её объёмы продаж в прошлом году сократились на 55,9 % до 5012 машин, включая коммерческую технику. Основные объёмы продаж Hyundai приходились на легковой «водородомобиль» Nexo, но они сократились с 11 179 до 4709 экземпляров в 2023 году. На первое место в мировых масштабах вырвалась китайская China Commercial, которая смогла реализовать 5362 автомобиля на водородных топливных ячейках по итогам 2023 года, и не только продемонстрировала рост на 2,4 % по сравнению с 2022 годом, но и заняла лидирующие позиции на рынке с долей 37,1 %. Кстати, этот поставщик занимает доминирующие позиции и на китайском рынке, ёмкость которого по итогам прошлого года достигла 5600 машин. Китай занимает 38,8 % мирового рынка водородного наземного автотранспорта, Южная Корея довольствуется вторым местом и 32 % с 4631 проданным автомобилем, США занимает третье (20,7 % и 2992 штук), Европа довольствуется 5,3 % рынка и 773 машинами, а Япония ограничивается 2,9 % рынка и 424 экземплярами. Кстати, в Японии реализуется лишь малая часть выпускаемых там машин на водородном топливе, поскольку одна только Toyota в прошлом году выпустила 3839 автомобилей такого типа, увеличив свою долю на мировом рынке до 26,6 %. Динамика продаж по странам демонстрирует разнонаправленность. В Южной Корее они по итогам прошлого года сократились на 55,2 %, в Китае выросли на 2,8 %, в США продемонстрировали падение на 10,5 %, а Европа и Япония демонстрировали отрицательную динамику с 39,5 и 49,9 % падения соответственно. Успеху водородного транспорта на китайском рынке во многом способствовала государственная программа развития сопутствующей инфраструктуры, ведь без развития мощностей по добыче водорода и заправочных станций рынок двигаться вперёд не может. Аналитики отмечают, что рост стоимости водородного топлива негативно сказался на объёмах продаж соответствующих транспортных средств в прошлом году. Производители чипов возобновляют закупки оборудования, заявила Applied Materials

16.02.2024 [17:11],

Алексей Разин

Для рынка полупроводниковых компонентов квартальный отчёт американской компании Applied Materials важен по той причине, что он позволяет понять состояние дел с закупками оборудования, используемого для выпуска чипов. Руководство этой компании выразило осторожный оптимизм, что в совокупности с хорошей отчётностью способствовало росту курса акций на 13 % перед открытием торгов в США.

Источник изображения: Applied Materials Строго говоря, динамика выручки Applied Materials в первом фискальном квартале 2024 года, который в календаре компании уже завершился, не впечатляла в сравнении с аналогичным периодом предыдущего года, поскольку фактически немного сократилась с $6,739 до $6,707 млрд. Тем не менее, она оказалась выше ожидаемых инвесторами $6,32 млрд. Если учесть, что и прогноз по выручке на текущий квартал уложился в более оптимистичный диапазон от $6,1 до $6,9 млрд против ожидавшихся $5,92 млрд, то уже только два этих фактора смогли способствовать росту котировок акций этого американского поставщика оборудования для выпуска чипов. Руководство Applied Materials отметило, что спрос на продукцию компании в целом по рынку улучшается, предприятия работают с нагрузкой, близкой к максимальной, причём серьёзное оживление наблюдается на направлении производства микросхем памяти. Китайский рынок продемонстрировал впечатляющую динамику роста выручки в региональном срезе, увеличив её в годовом сравнении более чем в два раза до $3 млрд. При этом доля Китая в региональной структуре выручки Applied Materials выросла с прошлогодних 17 до 45 %. По словам руководства компании, подобный всплеск активности китайских клиентов был обусловлен ростом потребности в чипах для Интернета вещей, телекоммуникационного оборудования и автомобильной отрасли, а также датчиков и силовой электроники. Как пояснил генеральный директор компании Гэри Дикерсон (Gary Dickerson), говоря о Китае, «этот рынок ещё удивит людей». По его словам, «в электромобиле содержатся тысячи чипов, а в сфере периферийных вычислений имеется множество устройств, содержание (чипов) в которых будет расти». Другими словами, даже в условиях санкций, которые не позволяют Applied Materials поставлять в Китай оборудование для выпуска чипов с использованием передовых технологий, местный рынок способен потреблять много продукции другого типа. Компании уже приходится давать пояснения американским органам следствия по поводу структуры своих взаимоотношений с находящейся под санкциями китайской SMIC, являющейся крупнейшим контрактным производителем полупроводниковой продукции в КНР. Глобальные продажи полупроводников показали лучший рост за 20 лет

16.02.2024 [11:30],

Алексей Разин

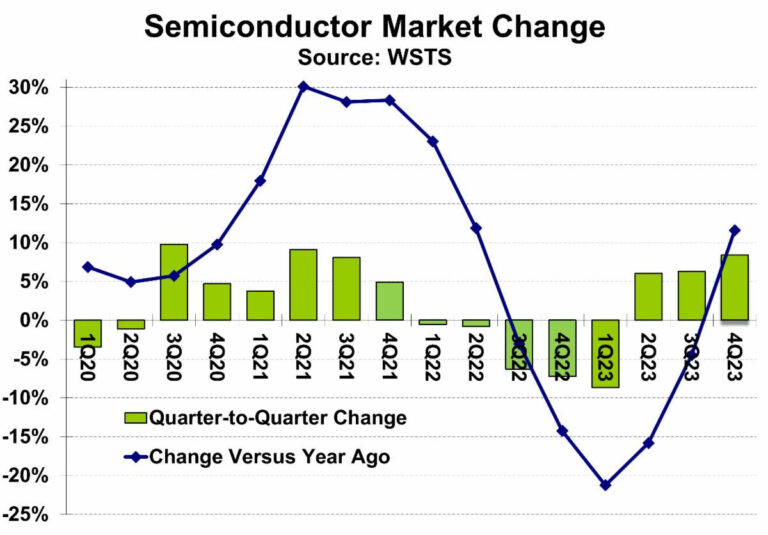

Глобальные продажи полупроводниковых компонентов в прошлом квартале в денежном выражении последовательно выросли на 8,4 %, по данным WSTS, а в годовом сравнении выручка увеличилась на 11,6 %, продемонстрировав положительную динамику впервые за пять кварталов. В данных результатах эксперты увидели сигнал к росту рынка в текущем году.

Источник изображения: Samsung Electronics Обобщивший статистику WSTS ресурс SemiWiki утверждает, что и последовательная динамика выручки участников мирового рынка полупроводниковых компонентов в четвёртом квартале продемонстрировала пару рекордов. Во-первых, прирост на 8,4 % стал вторым по величине после второго квартала 2021 года, когда он достиг 9,1 %. Во-вторых, при переходе от третьего к четвёртому кварталу это был лучший за 20 лет результат, поскольку в четвёртом квартале 2003 года прирост достиг 11 %, и только результат прошлого квартала приблизился к этому достижению. Примечательно, что основным локомотивом роста выручки рынка полупроводниковых компонентов в прошлом квартале стал сегмент микросхем памяти, во многом благодаря высокому спросу на HBM для ускорителей вычислений, хотя и цены на прочие виды микросхем памяти начали расти. Последовательно выручка Samsung в четвёртом квартале выросла на 49 %, SK hynix прибавила 24,1 %, а Micron увеличила свою выручку на 17,9 %. В среднем выручка трёх производителей на этом интервале выросла на 33 %. При этом средневзвешенный прирост выручки 12 крупнейших компаний сектора, не связанных с производством памяти, в прошлом квартале составил 4 % в последовательном выражении. За пределами сегмента памяти больше всего отличились MediaTek с последовательным ростом выручки на 17,7 %, Qualcomm (14,2 %) и NVIDIA. Квартальная статистика последней ещё не опубликована, но прогнозируется, что она последовательно выросла по итогам прошлого квартала на 10,4 % до $20 млрд. Семь компаний из числа не связанных с выпуском памяти снизили свою выручку последовательно, хуже всего выступили Infineon (10,2 %), Texas Instruments (10 %) и Analog Devices (8 %).

Источник изображения: WSTS В первом квартале этого года последовательная динамика выручки компаний полупроводникового сектора в основном будет отрицательной, за исключением производителей памяти. Например, Micron рассчитывает нарастить выручку на 12,1 %, два южнокорейских производителя в лице Samsung и SK hynix своими прогнозами не поделились, но рассчитывают на высокий спрос на свою продукцию. Девять компаний, не связанных с выпуском памяти, прогнозируют в этом квартале последовательное снижение выручки на величину от 2,8 % у Infineon до 17,6 % у Intel. Излишки продукции, низкий спрос в отдельных сегментах рынка и влияние сезонных факторов оказали влияние на подобное формирование прогноза. Рынки конечных устройств в прошлом году двигались разнонаправленно. Сегмент смартфонов в натуральном выражении по итогам года продемонстрировал сокращение поставок на 3,2 %, но эксперты IDC ожидают, что в текущем году он продемонстрирует рост на 3,8 %. От этого должны выиграть производители памяти, а также разработчики мобильных процессоров MediaTek и Qualcomm. В сегменте ПК в прошлом году наблюдалось падение объёмов поставок продукции на 14 %, но в этом году ожидается рост на 3,4 %. Помимо производителей памяти, от этого должны получить выгоду поставщики центральных процессоров Intel и AMD, а также NVIDIA. Автомобильный сегмент исчерпал потенциал роста на ближайший год. Если в прошлом году объёмы продаж легковых автомобилей выросли на 9 %, то в этом ожидается спад на 0,4 %. Сейчас предложение на рынке автомобилей превышает спрос, который покупатели за прошедшее с конца пандемии время успели удовлетворить. В сегменте промышленной автоматизации спрос на чипы в текущем году замедлит свой рост с прошлогодних 2 % до 0,3 %. Это в большей степени повлияет на динамику выручки компаний STMicroelectronics, Texas Instruments, Infineon Technologies, NXP Semiconductors, Analog Devices и Renesas Electronics. По прогнозам WSTS, в текущем году выручка поставщиков памяти вырастет на 44,8 %, а всех прочих участников рынка полупроводниковой продукции — только на 6,5 %. В целом рынок полупроводниковых компонентов вырастет в денежном выражении на 13,1 % по итогам 2024 года. Специалисты Gartner рассчитывают на рост выручки на 66 % в сегменте памяти и на 16,8 % по рынку в целом. Акции TSMC взлетели на 9,8 % на фоне общего энтузиазма в полупроводниковом секторе

15.02.2024 [10:26],

Алексей Разин

Компания NVIDIA оказалась не единственным эмитентом, чьи ценные бумаги активно растут в последние недели на фоне энтузиазма инвесторов, вызванного развитием систем искусственного интеллекта. После новогодних каникул на Тайване торги возобновились утром, котировки акций TSMC сразу же взлетели на 9,8 %, обновив рекорд дневного прироста, ранее установленный в июле 2020 года.

Источник изображения: TSMC Как отмечает Bloomberg, во многом такой прирост был обусловлен публикацией аналитической записки Morgan Stanley, в тексте которой целевой прогноз по курсу акций NVIDIA был повышен на 9 %. Компания NVIDIA является одним из крупнейших клиентов TSMC, поэтому подобная взаимосвязь легко объясняется. Помимо собственно обработки кремниевых пластин с чипами, TSMC занимается ещё и упаковкой изготовленных чипов для нужд NVIDIA. Тайваньский фондовый индекс в итоге вырос на этой неделе до рекордных значений. Тем более, TSMC по итогам января сообщила о росте выручки на 7,9 %, а потому в текущих условиях она тоже получает выгоду от интереса клиентов NVIDIA к ускорителям вычислений. Накануне фондовый рынок в целом столкнулся с ростом котировок после непродолжительной коррекции, вызванной выходом статистики по темпам инфляции в США. Индекс S&P 500 вернулся на отметку 5000 пунктов, а Nasdaq 100 прибавил 1,2 %. Биткоин вырос в цене за предел $51 000. Представители Wolfe Research пришли к выводу, что пока федеральные монетарные власти США не объявят о наличии признаков приближающейся рецессии, фондовый рынок не будет подвергаться коррекции. Sony провалит годовой план по продажам PlayStation 5 — пик спроса на консоль уже пройден

14.02.2024 [13:22],

Алексей Разин

Японская корпорация Sony занимается поставками игровых консолей PlayStation 5 с 2020 года, и за это время успела их неоднократно модернизировать, в последний раз обновив в октябре прошлого года. При этом производитель сейчас осознаёт, что время берёт своё, и в новом фискальном году объёмы продаж PS5 будут неизбежно снижаться. Даже в уходящем фискальном году Sony сможет продать только 21 млн консолей вместо 25 млн запланированных.

Источник изображения: Sony Об этом стало известно по итогам публикации корпорацией Sony квартальной отчётности, как поясняет Bloomberg. В прошлом фискальном квартале компания смогла продать почти на миллион консолей меньше, чем планировала изначально — 8,2 млн штук, но это количество всё равно больше прошлогодних 7,1 млн консолей. В какой-то мере это отражает усилия Sony по продвижению стареющей игровой платформы, но при формировании прогноза на следующий фискальный год, который начнётся в апреле, она особых иллюзий уже не питает. Старший вице-президент Наоми Мацуока (Naomi Matsuoka) заявил: «В дальнейшем PS5 вступит в завершающую фазу своего жизненного цикла, а потому мы будем уделять больше внимания сохранению баланса между прибыльностью и объёмами продаж. По этой причине мы ожидаем, что ежегодные объёмы реализации PS5 со следующего фискального года начнут снижаться». К слову, даже если по итогам уходящего фискального года Sony реализует только 21 млн игровых консолей PS5, то этот результат всё равно окажется выше прошлогоднего, который соответствует 19,1 млн консолей данного поколения. По состоянию на 9 декабря прошлого года Sony удалось продать 50 млн консолей PS5, причём последние 10 млн были реализованы менее чем за полгода. За третий фискальный квартал Sony также смогла реализовать 89,7 млн копий игр, что больше прошлогодних 86,5 млн копий, причём доля скачиваемых цифровых копий за год выросла с 62 до 66 %. К концу фискального квартала количество активных пользователей сервиса PlayStation Network достигло 123 млн человек против 112 млн годом ранее. Выручка от реализации игровых консолей по итогам квартала выросла на 8 % до $3,15 млрд. Всего же направление игровых и сетевых сервисов принесло компании в минувшем фискальном квартале около $9,6 млрд, что на 16 % больше итогов аналогичного периода предыдущего года. Общая выручка Sony в минувшем квартале приблизилась к $25 млрд. В текущем фискальном году она рассчитывает выручить $81,7 млрд, что чуть ниже первоначального прогноза. В октябре следующего года компания планирует вывести на фондовый рынок своё финансовое подразделение, которое она до этого приватизировала в 2020 году за $3,7 млрд. По всей видимости, потенциальные поступления средств инвесторов помогут отчасти сгладить снижение выручки от реализации игровых консолей. Конкурирующие Microsoft и Nintendo, как ожидается, к осени текущего года представят свои новые модели игровых консолей, поэтому Sony придётся столкнуться с дополнительными сложностями при продвижении на рынке своих PS5. NVIDIA всё же обогнала Amazon по капитализации и теперь дышит в спину Alphabet

14.02.2024 [10:12],

Алексей Разин

Как уже отмечалось накануне, рыночные капитализации компаний NVIDIA, Amazon и Alphabet оказались не так уж далеки друг от друга, причём у первой из них этот показатель настойчиво растёт в ожидании публикации квартальной отчётности, которая выйдет на следующей неделе. У Amazon и Alphabet динамика котировок акций не столь однозначная, поэтому NVIDIA всё же удалось обойти первую по величине капитализации.

Источник изображения: NVIDIA Напомним, что на днях NVIDIA вырывалась вперёд в ходе основной торговой сессии, но к её концу Amazon всё же оказалась на более высокой позиции. Теперь же, как поясняет CNBC, компания NVIDIA закрепилась на отметке капитализации $1,78 трлн при стоимости одной акции $721,28. Если учесть, что капитализация Amazon не превышает $1,75 трлн, то NVIDIA превосходит её с некоторым запасом. Фактически, NVIDIA не так далека от следующего соперника в перечне крупнейших компаний на американском фондовом рынке — Alphabet накануне потеряла в цене 1,62 % и теперь ограничивается капитализацией на уровне $1,81 трлн. По сути, капитализация NVIDIA теперь равноудалена от Amazon и Alphabet, позволяя первой из компаний занимать пятое место по капитализации в мире и четвёртое в США. В свою очередь, Alphabet по этому показателю на фондовом рынке США уступает только Apple и Microsoft, а если рассматривать все публичные компании мира, то на третье место вклинивается нефтяная компания Saudi Arabian Oil Group. Аналитики UBS считают, что акции NVIDIA могут вырасти в цене до $850. Сроки ожидания заказанных у NVIDIA ускорителей вычислений сейчас достигают трёх или четырёх месяцев, поэтому новые клиенты смогут их получить не ранее второго полугодия, и это указывает на сохранение высокого спроса и формирует предпосылки для дальнейшего роста выручки компании. Эксперты ожидают, что в прошлом квартале из $23 млрд всей выручки NVIDIA на долю серверного сегмента пришлось не менее $19,5 млрд, а в текущем квартале совокупная выручка компании вырастет до $25 млрд, по самым скромным подсчётам. GlobalFoundries столкнулась со снижением выручки из-за концентрации на зрелых техпроцессах

14.02.2024 [06:23],

Алексей Разин

Компания GlobalFoundries отчиталась о результатах четвёртого квартала и всего 2023 года, заявив о важных инфраструктурных изменениях в спросе, которые повлияли на снижение выручки. В серверном и мобильном сегментах клиенты мигрируют на более совершенные техпроцессы, которые компания предложить не может, поэтому доходы этого производителя чипов падают.

Источник изображения: GlobalFoundries В частности, в четвёртом квартале выручка компании сократилась на 12 % до $1,85 млрд, а по итогам всего прошлого года она снизилась на 9 % до $7,4 млрд. Операционная прибыль компании выросла на 5 % до $303 млн в четвёртом квартале, а вот чистая прибыль сократилась сразу на 58 % до $278 млн. По итогам года операционная прибыль просела всего на 3 % до $1,1 млрд, а чистая прибыль сократилась на 30 % до $1,1 млрд. При этом компании удалось увеличить норму прибыли с 27,6 до 28,4 %. Негативное влияние на выручку в прошлом году, как поясняет Reuters, оказывало и сохраняющееся затоваривание складов после пандемии. В сегменте телекоммуникационных и серверных компонентов спрос начал смещаться на более современные техпроцессы, которыми GlobalFoundries не располагает, поэтому новые заказы некоторых клиентов просто достаются конкурентам этом компании. Напомним, что от освоения 7-нм техпроцесса она в своё время отказалась, сославшись на высокие капитальные затраты, необходимые для этого, предпочитая сосредоточиться на совершенствовании технологических норм до 12 нм включительно. По мнению аналитиков, крупные клиенты в лице AMD и Qualcomm как раз проявляют больше интереса к современной литографии, и это начало вредить бизнесу GlobalFoundries. Если некоторые производители чипов для автомобильного сектора начали жаловаться на признаки перенасыщения рынка, то GlobalFoundries с этим направлением бизнеса связывает надежды на возвращение положительной динамики изменения выручки. По крайней мере, в текущем году автомобильный сектор должен увеличить профильную выручку компании, как считает руководство. Более того, в прошлом году данный сегмент рынка принёс производителю чипов более $1 млрд выручки. В текущем квартале GlobalFoundries рассчитывает выручить от $1,5 до $1,54 млрд, что ниже ожиданий аналитиков, рассчитывавших на $1,76 млрд. В отношении всего 2024 года руководство компании придерживается осторожного прогноза, поскольку макроэкономическая ситуация в сочетании с сохраняющимся затовариванием складов не позволяет излучать излишний оптимизм. Выручка GlobalFoundries в прошлом квартале оказалась на уровне ожиданий аналитиков, но скромный прогноз на текущий период вызвал снижение курса акций компании на 4 % после публикации отчётности. Североамериканские компании сократили на 30 % закупки роботов в прошлом году

13.02.2024 [15:51],

Алексей Разин

По данным одной из отраслевых ассоциаций, компании Северной Америки в прошлом году на треть сократили покупку промышленных роботов, поскольку замедление темпов развития экономики и рост ключевой ставки рефинансирования теперь позволяют с трудом оправдывать подобные инвестиции в средства производства. До этого закупки робототехники в промышленном секторе Северной Америки росли стабильно на протяжении пяти лет подряд.

Источник изображения: Tesla В прошлом году североамериканские компании закупили 31 159 роботов, что на 30 % меньше итогов 2022 года. В процентном выражении это снижение оказалось максимальным с 2006 года, а в абсолютном оказалось максимальным за всё время наблюдений. Половина закупок промышленных роботов в регионе в прошлом году пришлась на автомобильную отрасль. В четвёртом квартале в отдельности поставки сократились на 8 % до 7683 штук в годовом сравнении. Отчасти замедление объёмов продаж объясняется стремлением некоторых производителей внедрить более совершенные модели роботов. При этом желающие продать бывшее в употребление оборудование компании столкнулись со снижением спроса на него. Датская компания Universal Robots по итогам прошлого года сократила выручку на 7 % до $304 млн. При этом объёмы продажи промышленных роботов в период пандемии достигали рекордных величин. По крайней мере, рекордным с точки зрения объёмов заказов стал 2022 год. Это уже само по себе сформировало неблагоприятную для сравнения в 2023 году базу, помимо прочего. Некоторые поставщики роботов заявили о том, что клиенты задержали реализацию крупных проектов до текущего года. Наиболее оптимистичные участники рынка ожидают, что спрос на роботов вернётся к росту во второй половине этого года. Эффект пандемии, по сути, уже исчерпал потенциал своего влияния на рынок, но некоторые компании до сих пор «переваривают» излишки робототехнического оборудования. При этом в США сохраняется дефицит рабочих рук на производстве, и их замена роботами является разумным решением, поэтому страдать от затоваривания местный рынок промышленных роботов долго не будет. Tesla заработала $9 млрд на продаже экологических кредитов другим автопроизводителям

13.02.2024 [14:27],

Алексей Разин

Попытки совладать с изменениями климата в глобальных масштабах привели к тому, что автопроизводители вынуждены укладываться в определённые квоты, и если одна компания выпустила слишком много машин с ДВС, она может условно компенсировать это покупкой «кредитов» у другого участника рынка. Tesla на подобной активности с 2009 года уже заработала почти $9 млрд.

Источник изображения: Tesla По сути, от Tesla реализация подобных регуляторных кредитов не требует никаких усилий. Они просто засчитываются в силу того, что эта компания производит только электромобили, которые существующими правилами считаются положительно влияющими на окружающую среду транспортными средствами. Если какая-то другая компания «перебрала» с производством машин на основе ДВС, она может «купить индульгенцию» в виде регуляторных кредитов у той же Tesla или любого другого автопроизводителя, располагающего в этом смысле положительным «сальдо». В прошлом году Tesla выручила за счёт такой деятельности $1,79 млрд, годом ранее примерно столько же, а всего с 2009 года доходы компании от реализации регуляторных экологических кредитов достигли в общей сложности $9 млрд. Представители Tesla ещё в 2020 году заявляли, что не особо рассчитывают на эту статью расходов, но замедление темпов экспансии электромобилей на мировом рынке в сочетании со стремлением законодателей ужесточать экологические правила наверняка обеспечат этой компании ещё несколько лет стабильного получения денег по этому основанию. За три торговые сессии капитализация Arm почти удвоилась

13.02.2024 [08:28],

Алексей Разин

На прошлой неделе британская компания Arm отчиталась о результатах деятельности за предыдущий фискальный квартал, инвесторы воодушевились перспективами развития бизнеса на фоне бума искусственного интеллекта так сильно, что за прошедшие с того времени три торговые сессии удвоили капитализацию Arm, а всего с момента IPO акции компании подорожали примерно в три раза.

Источник изображения: Arm Только по итогам торгов в понедельник котировки акций Arm выросли на 29,3 % до $148,97 за штуку, а до публикации квартального отчёта на прошлой неделе они стоили около $77. В сентябре прошлого года Arm вышла на американский фондовый рынок, разместив акции по цене $60,75 за штуку, но вскоре их курс упал до $51,32, поэтому текущие котировки превышают этот уровень примерно втрое. Фактически, вчера котировки акций Arm в пике достигали $164, поэтому прирост относительно периода IPO оказался ещё выше. На текущих уровнях капитализация Arm колеблется возле отметки $150 млрд, потенциально согревая душу японской корпорации SoftBank, которая не смогла пару лет назад продать активы Arm компании NVIDIA за $40 млрд, и после этого задумалась о выходе на IPO в США. Интерес к акциям Arm вчера подтверждался и объёмом торгов ими, который превысил среднее дневное значение за предыдущие три месяца более чем в десять раз. По мнению аналитиков, сейчас росту котировок акций Arm способствует живой интерес инвесторов к теме искусственного интеллекта, который до этого концентрировался на ценных бумагах ограниченного количества эмитентов, и NVIDIA была в их числе. При нынешнем значении капитализации Arm оказывается дороже Boeing и AT&T. Спрос на акции Arm также подогревается их ограниченным предложением, поскольку SoftBank остаётся держателем 90,6 % их общего количества, а в целом 95 % акций Arm распределены между десятью её крупнейшими акционерами. В случае с NVIDIA, например, десять крупнейших акционеров контролируют не более трети капитала. Непосредственно SoftBank сможет приступить к продаже своих акций Arm после 12 марта, когда с момента IPO пройдёт полгода. Через пять лет стоимость всех центров обработки данных в мире удвоится до $2 трлн

12.02.2024 [13:18],

Алексей Разин

На прошлой неделе стало известно об инициативе главы OpenAI Сэма Альтмана (Sam Altman) о привлечении $7 трлн средств инвесторов на строительство десятков новых предприятий для TSMC, способных кратно увеличить объёмы выпуска ускорителей для систем искусственного интеллекта. Глава и основатель NVIDIA убеждён, что можно ограничиться и более скромными расходами, и развитию отрасли это не помешает.

Источник изображения: NVIDIA Напомним, что главной идеей Сэма Альтмана является создание адекватного количества производственных линий по выпуску ускорителей вычислений, поскольку сейчас возможности имеющихся предприятий явно не покрывают потребностей отрасли. Как сообщает Bloomberg, генеральный директор NVIDIA Дженсен Хуанг (Jensen Huang) не считает, что рост расходов на строительство центров обработки данных в ближайшие годы замедлится, но при этом убеждён, что можно ограничиться и меньшими суммами по сравнению с теми, которые запрашивает Сэм Альтман. «Мы сейчас находимся в начале новой эры. Сейчас количество функционирующих в мире центров обработки данных примерно соответствует $1 трлн. В течение четырёх или пяти ближайших лет мы получим количество центров обработки данных, работающих с программным обеспечением по всему миру, соответствующее $2 трлн», — заявил Дженсен Хуанг. Он также добавил, что не нужно думать, будто нужно будет покупать больше компьютеров. По его словам, нужно исходить из того, что компьютеры будут становиться всё более производительными, и общее необходимое их количество вырастет не так значительно. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex