|

Опрос

|

реклама

Быстрый переход

Samsung понесла рекордные убытки в $11,2 млрд на полупроводниковом направлении, но ИИ поможет восстановиться

31.01.2024 [10:29],

Алексей Разин

Компания Samsung Electronics продолжает оставаться крупнейшим в мире производителем памяти, поэтому прошлогодний кризис на этом рынке не мог не сказаться на её финансовых показателях. В четвёртом квартале операционная прибыль компании сократилась на 34 % до $2,11 млрд, а по итогам всего 2023 года убытки на направлении поставок полупроводников достигли рекордных $11,2 млрд.

Источник изображения: Samsung Electronics По оценкам руководства Samsung, в текущем году рынок памяти продолжит восстанавливаться вопреки различным препятствиям, к коим относятся геополитические проблемы и макроэкономические факторы. Весь позапрошлый год Samsung завершила с прибылью в размере $17,8 млрд на направлении полупроводниковых компонентов, но 2023 год обернулся для неё рекордными убытками в размере $11,2 млрд. Убытки по итогам четвёртого квартала ограничились $1,63 млрд, и это минимальная сумма за три других квартала прошлого года. В текущем году в сфере производства памяти Samsung сконцентрируется на микросхемах типа HBM и оперативной памяти для систем генеративного искусственного интеллекта. Капитальные затраты Samsung в прошлом году оставались на уровне позапрошлого ($39,8 млрд), во многом как раз с целью увеличения объёмов выпуска HBM3 и других востребованных типов памяти. В прошлом квартале компании удалось увеличить поставки HBM на 40 %. По словам представителей Samsung, компания рассчитывает закрепить лидерство в сфере поставок HBM. Выпуск памяти следующего поколения (HBM3E) компания рассчитывает наладить во втором полугодии. Бизнес по выпуску памяти должен вернуться к прибыли в текущем квартале, по мере восстановления рынка DRAM. В сегменте мобильных устройств операционная прибыль Samsung выросла более чем на 60 % до $2,05 млрд. Этому способствовала высокая популярность более дорогих смартфонов, выход новых моделей планшетов и удачные продажи в сегменте носимых устройств в конце прошлого года. В текущем году Samsung собирается увеличить объёмы поставок флагманских смартфонов на двузначное количество процентов, во многом за счёт спроса на функции ускорения искусственного интеллекта в новых моделях. Компания также собирается закрепить свои лидирующие позиции в сегменте складных смартфонов с гибким дисплеем. Бизнес по контрактному производству чипов, сегменты телевизионной техники и бытовой электроники в прошлом году пострадали от низкого спроса со стороны клиентов. Операционные убытки компании оказались выше ожидаемых аналитиками, что вызвало снижение курса акций компании на 1,8 % после публикации отчётности. По мнению аналитиков, для Samsung жизненно важно сокращать отставание от SK hynix в сфере экспансии памяти типа HBM, а также от TSMC в сфере контрактного производства чипов. На последнем направлении в текущем квартале Samsung не ожидает восстановления спроса, поскольку клиенты всё ещё борются со складскими излишками. Рекламная выручка Google выросла недостаточно сильно — акции Alphabet упали

31.01.2024 [10:20],

Алексей Разин

К середине недели квартальная статистика компаний технологического сектора стала поступать плотным потоком. Отчитавшаяся о росте совокупной выручки на 13 % до $86,31 млрд корпорация Alphabet не смогла удержать котировки акций на вчерашних позициях, поскольку ожидания инвесторов относительно динамики рекламных доходов Google не оправдались, что вызвало снижение стоимости акций материнской корпорации на 6 %.

Источник изображения: Unsplash, Greg Bulla Аналитики ожидали, что рекламная выручка Google достигнет $65,94 млрд, но её фактическое значение не превысило $65,52 млрд, хотя в годовом сравнении и наблюдался её рост на 11 %. Видеохостинг YouTube увеличил рекламную выручку по итогам квартала на 15,5 % до $9,2 млрд, но эта сумма тоже оказалась слегка ниже ожиданий рынка ($9,21 млрд). Облачный бизнес Google Cloud выступил лучше ожиданий, увеличив выручку на 25,7 % до $9,2 млрд. Подписки, платформы и устройства Google подняли выручку на 22,7 % до $10,8 млрд. Поисковый сервис Google поднял выручку по итогам прошлого квартала на 12,7 % до $48,02 млрд. Именно он формировал более половины всей выручки корпорации, которая по итогам четвёртого квартала выросла на 13,5 % до $86,3 млрд. Четвёртый квартал Alphabet завершила с численностью штата 182 502 человека, тогда как год назад он достигал 190 234 сотрудника. Помимо прошлогодних сокращений персонала, которые затронули 12 000 человек, Alphabet должна будет уволить какое-то количество сотрудников и в этом году. Прошлогодние сокращения потребовали выплат в размере $2,1 млрд. Пришлось отказаться от части офисных помещений, убытки по этой причине только в прошлом квартале достигли $1,2 млрд, а за весь год их сумма достигла $1,8 млрд. В текущем квартале на выплаты сокращаемым сотрудникам придётся потратить ещё $700 млн. Генеральный директор Сундар Пичаи (Sundar Pichai) заявил, что Alphabet довольна устойчивым развитием поискового бизнеса, а также растущей выручкой на направлении YouTube и Cloud, поскольку все эти направления выигрывают от инноваций и вложений в сферу искусственного интеллекта. Представленную в декабре большую языковую модель Gemini компания Google собирается лицензировать для использования своими клиентами через инфраструктуру Google Cloud. Чистая прибыль в четвёртом квартале выросла на 52 % до $20,7 млрд, норма операционной прибыли выросла с 24 до 27 %. Относящаяся к «прочим инициативам» компания Waymo в составе всей этой группы обеспечила какую-то часть выручки из общей суммы $657 млн, которая выросла по сравнению с прошлогодними $226 млн. Убытки сократились с $1,24 млрд до $863 млн. За предыдущий год акции Alphabet выросли в цене на 56 %, но публикация отчётности вызвала их снижение на 6 %. ИИ-бум обеспечил AMD рекордную выручку в серверном сегменте, но слабый прогноз на текущий квартал обвалил акции

31.01.2024 [08:19],

Алексей Разин

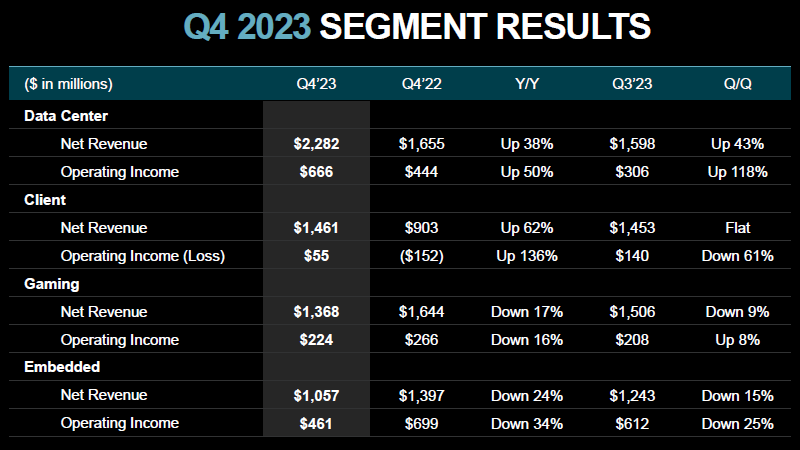

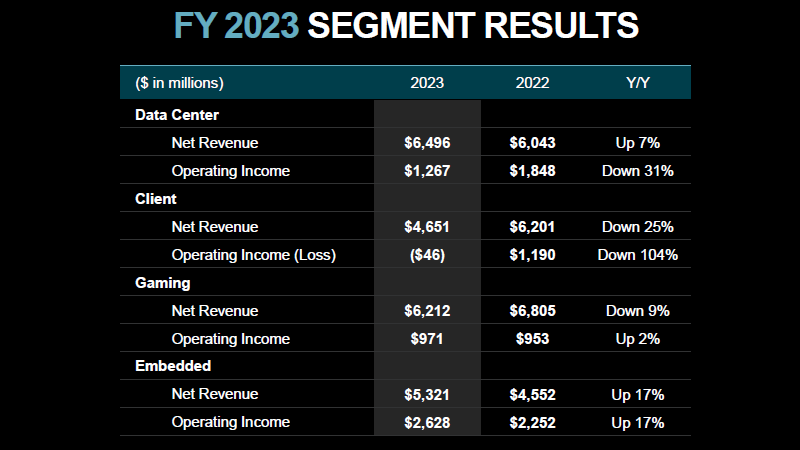

Компания AMD в своём развитии в некоторых моментах начинает повторять путь конкурирующей NVIDIA, поскольку в прошлом году её выручка в серверном сегменте выросла до рекордных величин, и теперь этот сектор рынка является для неё крупнейшим источником доходов. Прогноз AMD на текущий квартал несколько разочаровал инвесторов, акции компании упали в цене на 6,5 % после закрытия торгов до $172,06.

Источник изображений: AMD Нечто подобное, напомним, наблюдалось и в случае с квартальной отчётностью Intel. Глава AMD Лиза Су (Lisa Su) усугубила ситуацию заявлением о том, что текущий год с точки зрения спроса на продукцию компании будет противоречивым. Главным же разочарованием для инвесторов стал диапазон выручки, заложенный в прогноз AMD на текущий квартал: от $5,1 до $5,7 млрд, тогда как аналитики рассчитывали в среднем на $5,73 млрд. Не помог выправить ситуацию даже заметно улучшенный прогноз руководства AMD по выручке от реализации ускорителей вычислений в серверном сегменте. Если в прошлом году Лиза Су утверждала, что в текущем компания сможет выручить от реализации ускорителей для систем искусственного интеллекта не менее $2 млрд, то теперь она подняла эту планку до $3,5 млрд. Впрочем, если учесть, что аналитики Wolfe Research рассчитывали минимум на $8 млрд, то причины коррекции акций AMD можно понять. В четвёртом квартале прошлого года выручка AMD превысила ожидания аналитиков, увеличившись на 10 % в годовом сравнении до $6,17 млрд и поднявшись на 6 % последовательно. Важно, что в сложных рыночных условиях компании удалось удержать норму прибыли на уровне 51 %, хотя в текущем квартале она даже рассчитывает поднять её на один процентный пункт. Операционные расходы AMD в прошлом квартале выросли последовательно на 2 % до $1,73 млрд и увеличились на 8 % год к году, преимущественно за счёт расходов на исследования и разработки. Операционная прибыль выросла на 11 % последовательно до $1,4 млрд и поднялась на 12 % в годовом сравнении. Чистая прибыль выросла на 10 % последовательно до $1,25 млрд и увеличилась на 12 % год к году.  В сегменте центров обработки данных выручка AMD в прошлом квартале выросла на 43 % последовательно и на 38 % год к году, до $2,3 млрд. По сути, компания 37 % всей выручки в четвёртом квартале получила от реализации серверных компонентов. По итогам всего года выручка в серверном сегменте выросла на 7 % до $6,5 млрд, обновив исторический рекорд. Кстати, в сегменте встраиваемых решений выручка AMD по итогам года тоже обновила рекорд, увеличившись на 17 % до $5,3 млрд. В текущем квартале выручка AMD последовательно не изменится, но если сезонная выручка от реализации центральных процессоров сократится, то на направлении графических процессоров серверного назначения она вырастет. В годовом сравнении серверная выручка AMD в текущем квартале должна вырасти на значительную величину, измеряемую двузначным числом в процентах. Четвёртый квартал прошлого года, по мнению главы AMD, компания завершила с рекордной долей на рынке серверных процессоров. В текущем году клиенты AMD в серверном сегменте должны активнее менять оборудование прежних поколений, причём нередко из соображений снижения энергопотребления центров обработки данных. Клиентский сегмент радовал своей динамикой только по итогам четвёртого квартала, поскольку он увеличил выручку на 62 % год к году до $1,46 млрд, а также сохранил стабильность в последовательном сравнении. По итогам всего года выручка AMD в клиентском сегменте упала на 25 % до $4,65 млрд. Впрочем, на этом направлении по итогам квартала AMD удалось избавиться от убытков и завершить период с операционной прибылью в размере $55 млн, а это уже хорошо. Правда, последовательно этот показатель снизился на 61 % в силу сезонных факторов. AMD гордится тем обстоятельством, что начала поставлять на рынок клиентские процессоры с функцией ускорения искусственного интеллекта в числе первых, и сейчас её решения формируют более 90 % мирового рынка. Ноутбуки на базе процессоров поколения Strix появятся на рынке в этом году. В текущем году AMD рассчитывает увидеть незначительное увеличение ёмкости рынка ПК, с упором на второе полугодие и экспансию моделей процессоров с поддержкой ускорения ИИ. Правда, в текущем квартале выручка компании последовательно должна снизиться в соответствии с сезонными тенденциями, но в годовом сравнении она вырастет на двузначное число процентов. В игровом сегменте снижение доходов от реализации компонентов для игровых консолей перевешивало положительную динамику выручки от реализации игровых графических процессоров для видеокарт. В прошлом квартале выручка этого подразделения AMD сократилась на 9 % последовательно до $1,37 млрд и упала на 17 % в годовом сравнении. В текущем году компания рассчитывает на значительное снижение игровой выручки, выражаемое большими двузначными числами в процентах, поскольку игровые консоли Microsoft и Sony актуального поколения вступают в пятый год своего жизненного цикла. В текущем квартале игровая выручка AMD последовательно сократится более чем на 30 %.  Сегмент встраиваемых решений в прошлом квартале сократил выручку последовательно на 15 % до $1,06 млрд и уменьшил её на 24 % в годовом сравнении. По итогам года, как уже отмечалось выше, профильная выручка достигла рекордного значения в $5,3 млрд, продемонстрировав рост на 17 %. Как подчеркнула на квартальном мероприятии Лиза Су, по итогам прошлого года сегменты компонентов для центров обработки данных и встраиваемой техники в совокупности обеспечили более половины всей выручки компании. Кроме того, на рынке серверных процессоров компании удалось укрепить свои позиции. В сегменте встраиваемых решений AMD остаётся лидером рынка, поскольку контролирует бизнес бывшей Xilinx. Выручка от реализации центральных и графических процессоров серверного назначения достигла рекордных значений как по итогам четвёртого квартала, так и по итогам всего года в целом. В частности, выручка от реализации процессоров EPYC четвёртого поколения выросла на значительную двузначную величину в процентах по итогам прошлого квартала. Спрос на встраиваемые решения AMD в этом году будет снижаться, но во втором полугодии он начнёт восстанавливаться. По словам главы компании, клиенты AMD с нетерпением ждут выхода серверных процессоров EPYC пятого поколения (Turin), которые будут совместимы с существующими системами, но перейдут на более современную архитектуру Zen 5, получат большее количество ядер и увеличат объём поддерживаемой памяти. Анонс процессоров Turin состоится во второй половине текущего года. В прошедшем квартале выручка AMD от реализации ускорителей вычислений семейства Instinct превысила ожидавшиеся $400 млн. В текущем году на этом направлении компания намеревается выручить не менее $3,5 млрд вместо фигурировавших в прогнозе прежде $2 млрд. Как поясняет глава AMD, партнёры, участвующие в процессе изготовления этих ускорителей, готовы обеспечить необходимый рост объёмов поставок. Обновлённый прогноз по выручке на этом направлении никак не ограничен фактором производственных мощностей, а базируется исключительно на оценке спроса со стороны клиентов. Формируя прогноз на весь 2024 год, глава AMD подчеркнула, что слабость спроса в игровом и встраиваемом сегментах будет компенсироваться ростом выручки в серверном и клиентском сегментах. В конечном итоге это позволит компании не только заметно увеличить годовую выручку, но и поднять норму прибыли. Спрос на процессоры EPYC, Ryzen и ускорители вычислений Instinct станет локомотивом роста выручки AMD в масштабах всего 2024 года. Компания рассчитывает захватить при помощи своих ускорителей существенную долю рынка, ёмкость которого к 2027 году должна вырасти до $400 млрд, как убеждена Лиза Су. Помимо серверного сегмента, доля AMD в текущем году должна расти и на клиентском направлении, как считает руководство компании. Продажи мобильных процессоров Intel упали на 5 % в прошлом году, а настольных — на 9 %

30.01.2024 [12:01],

Алексей Разин

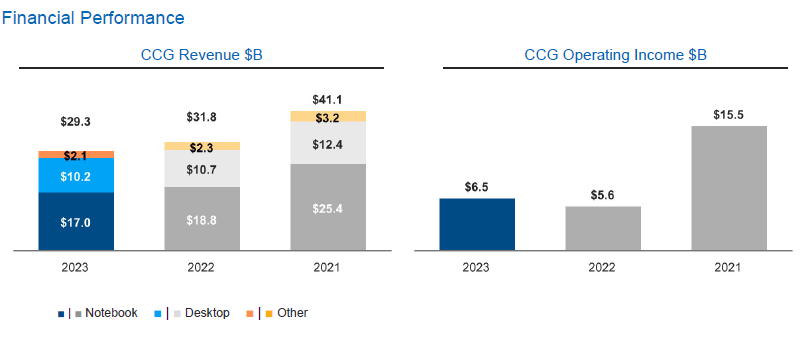

Обнародовав общую статистику по рынку клиентских систем на прошлой неделе, корпорация Intel лишь недавно опубликовала годовой отчёт по форме 10-K, который позволяет более подробно отследить динамику выручки в отдельных сегментах рынка. Компонентов для ноутбуков компания в прошлом году поставила на 5 % меньше, чем в 2022 году, а в настольном сегменте поставки сократились на все 9 %.

Источник изображения: Intel Что характерно, речь идёт именно о динамике поставок в натуральном выражении, а не в денежных показателях. Выручка Intel в сегменте ноутбуков по итогам прошлого года сократилась с $18,8 млрд до $17 млрд, на 9,6 %. Спрос на компоненты для ноутбуков был особенно слаб в первой половине года, по данным Intel, и только во втором падение было чуть компенсировано оживлением спроса по мере истощения накопленных ранее запасов продукции. Средняя цена реализации компонента Intel для ноутбуков по итогам всего 2023 года снизилась на 5 %, поскольку соответствующие устройства пользовались более уверенным спросом в сфере образования, а специфика этого рынка такова, что на нём преобладают более дешёвые процессоры с небольшим количеством ядер или модели прошлых поколений.

Источник изображения: Intel В настольном сегменте выручка Intel по итогам прошлого года сократилась на 4,7 % до $10,2 млрд, тогда как в натуральном выражении поставки уменьшились на 9 % по сравнению с 2022 годом. Второе полугодие для рынка настольных ПК в восприятии Intel тоже оказалось более благополучным, но только за счёт истощения некоторой части складских запасов продукции. Примечательно, что Intel в лучших своих традициях продолжила увеличивать среднюю цену реализации на падающих объёмах продаж — она выросла на приличные 5 %, поскольку в коммерческом и игровых сегментах рынка повышенным спросом пользовались более дорогие модели процессоров этой марки. Если сравнивать минувший год с 2022, то для клиентского бизнеса Intel он хоть и оказался чуть менее доходным ($29,3 млрд против $31,8 млрд выручки), позволил нарастить операционную прибыль с $5,6 до $6,5 млрд, а по критерию снижения объёмов поставок продукции демонстрировал более сдержанную динамику. Например, поставки компонентов для ноутбуков Intel в 2022 году сократила на 36 %, а в настольном сегменте снижение составило 19 %. Прошлогодние 5 и 9 % падения соответственно на этом фоне выглядят весьма пристойным результатом. Tesla будет ежегодно тратить на развитие по $8 млрд и даже больше

30.01.2024 [11:35],

Алексей Разин

Компания Tesla в годовом отчёте по форме 10-K подвела итоги минувшего года и сформировала ряд среднесрочных прогнозов, с которыми имеет смысл ознакомиться ради наличия представления о её ближайших планах по развитию. В текущем году капитальные затраты компании превысят рекордную планку в $10 млрд, а в два последующих года компания собирается ежегодно выделять на эти нужды по $8 млрд и более.

Источник изображения: Tesla Как известно, на минувшей квартальной отчётной конференции руководство Tesla было вынуждено признать, что объёмы поставок электромобилей она нарастит менее чем на 38 %, и с точки зрения конъюнктуры спроса компания сейчас находится между двух волн экспансии, поэтому рассчитывать на феноменальный рост выручки тоже не приходится. При этом из формы годового отчёта 10-K становится известно, что в текущем году Tesla увеличит сумму капитальных расходов с прошлогодних $8,9 до $10 млрд, причём даже рассчитывает превысить последний рубеж. Наращивать капитальные затраты, по словам представителей Tesla, компанию заставляют не только требующие инвестиций проекты и растущая фирменная инфраструктура в виде тех же зарядных станций Supercharger и фирменных станций технического обслуживания, но и «варьирующиеся уровни инфляции». В 2025 и 2026 фискальных годах Tesla пока планирует уложиться в диапазон от $8 до $10 млрд капитальных затрат. К слову, компания пока не определилась со сроками начала строительства предприятия в Мексике, но уже к концу года рассчитывает назвать третью площадку, на которой после 2025 года начнёт выпускать перспективный массовый электромобиль стоимостью около $25 000. Добавим сюда необходимость наращивать объёмы выпуска пикапов Cybertruck и электрических грузовиков Semi, подготовку к выпуску человекоподобных роботов и сохранение надежды на выход полноценного автопилота, и декларируемая Tesla сумма капитальных затрат на этот год в размере $10 млрд уже не покажется такой крупной. В прошлом году компания увеличила количество зарядных станций на 27 % до 5952 штук, а количество представительств Tesla выросло на 25 % до 1208 точек продаж и обслуживания. Если учесть, что в Северной Америке пользоваться зарядными станциями Tesla скоро смогут электромобили большинства других марок, то потребность в развитии этой инфраструктуры тоже будет способствовать росту капитальных затрат компании. Тем более, что компания также готова тратить сотни миллионов долларов на масштабирование фирменного суперкомпьютера Dojo. Миру грозит избыток дешёвых чипов в этом году из-за Китая — западным странам будет непросто с этим справиться

29.01.2024 [14:58],

Алексей Разин

Аналитики Barclays недавно заявили, что за ближайшие пять или семь лет китайские производители смогут удвоить объёмы выпуска чипов по зрелым техпроцессам, а за три ближайших года этот объём вырастет на 60 %. Некоторые эксперты считают, что западным конкурентам будет непросто противостоять этому натиску, и не все регуляторные инструменты смогут сработать в их пользу.

Источник изображения: SMIC Своими соображениями на этот счёт со страниц Financial Times поделился профессор Крис Миллер (Chris Miller), автор книги «Chip War» («Войны чипов») и специалист по мировому рынку полупроводниковых изделий. Он разделяет опасения прочих представителей отрасли, которые считают, что безудержная экспансия китайских производителей базовой элементной базы в ближайшие годы может привести к перепроизводству и затовариванию рынка. Доступа к передовым литографическим технологиям китайские компании уже лишены, но они активно наращивают объёмы выпуска примитивных чипов, на которые санкции США и их союзников не распространяются. Кстати, на недавней квартальной отчётной конференции руководство TSMC хоть и признало, что угроза перепроизводства зрелых чипов в глобальном масштабе существует, выразило мнение об отсутствии в этом прямой угрозы для бизнеса непосредственно TSMC. Компания, по словам генерального директора Си-Си Вэя (C.C. Wei) в сфере зрелой литографии не только делает упор на индивидуализации техпроцессов под нужды конкретного заказчика, что делает проблематичной смену производителя, но и заключает долгосрочные контракты, гарантирующие стабильное получение прибыли. По этой причине TSMC не только не боится конкуренции со стороны китайцев, но и будет наращивать свои мощности по выпуску тех же 28-нм изделий, например. Крис Миллер поясняет, что «китайское нашествие» не повлияет одинаково на все сегменты рынка полупроводниковых компонентов. В автомобильном секторе, например, ещё после возникшего в пандемию кризиса поставок чипов сформировалась тенденция к заключению долгосрочных контрактов, и в этой сфере китайским производителям тоже не удастся переманить клиентов у зарубежных конкурентов. Администрирование поставок чипов китайского происхождения в силу огромного ассортимента и внушительных оборотов рынка вообще представляется трудновыполнимой задачей, поэтому Миллер склоняется к идее выборочного ограничения доступа китайских чипов на западные рынки. Например, из соображений безопасности власти некоторых стран могут полностью блокировать доступ на свой рынок продукции, использующей китайскую компонентную базу. В оборонной сфере такой принцип уже много где работает, к ней может присоединиться не только медицинская техника, но и электромобили, хотя последние в силу своей распространённости и насыщенности электроникой вряд ли когда-либо попадут под такой запрет полностью. Западные страны могут продолжить давить на китайских производителей через доступ к оборудованию для производства чипов, просто спектр санкций будет в случае необходимости расширяться. Если США и Япония более склонны прикрываться вопросами национальной безопасности при борьбе с китайскими поставщиками, то Европа стремится действовать рыночными средствами, если это уместно и возможно. В прошлом квартале Китай определял по 40 % выручки компаний ASML и Lam Research

29.01.2024 [07:54],

Алексей Разин

Заявленная на недавней квартальной отчётной конференции ASML доля выручки на китайском рынке в 39 % от совокупной не является уникальным для этого поставщика литографических сканеров феноменом. Статистика американской Lam Research гласит, что в прошлом квартале китайские клиенты формировали 40 % её выручки.

Источник изображения: ASML Ресурс South China Morning Post отследил динамику выручки американского поставщика оборудования для травления кремниевых пластин Lam Research в Китай, и обнаружил, что во втором квартале прошлого года данное направление формировало 26 % всей выручки компании, в третьем квартале доля Китая выросла до 48 %, а в четвёртом ограничилась 40 %. Примечательно, что год назад Китай и Южная Корея сохраняли паритет с точки зрения важности для Lam Research, занимая по 22 % выручки компании. В дальнейшем влияние Китая только увеличивалось, поскольку в четвёртом квартале Южная Корея формировала лишь 19 % выручки компании, а Япония занимала третье место с 14 %. ASML, как уже сообщалось, в прошлом квартале 39 % своей выручки получила в Китае, тем самым обеспечив превосходство Поднебесной над Тайванем, Японией и Южной Кореей. В третьем квартале доля КНР в структуре выручки этого нидерландского производителя литографического оборудования тоже была выше, чем в четвёртом, и достигала 46 %. Можно утверждать, что усугубление санкций США сказывается на динамике поставок литографического оборудования в Китай, а ведь оно произошло как раз осенью прошлого года. По итогам всего 2023 года доля выручки ASML, полученной в Китае, выросла с 14 до 29 % по сравнению с 2022 годом. В прошлом году, как уточняет руководство AMSL, компании пришлось удовлетворять заказы, размещённые до конца 2022 года. Статистика китайских таможенных органов отдельно показала, что с сентября по декабрь Китай получил на 47 % меньше литографических систем из Нидерландов, а в стоимостном выражении импорт сократился на 72 % до $58,8 млрд. В то же время поставки оборудования для очистки кремниевых пластин в КНР выросли на 667 % до $3,85 млрд, поэтому говорить о наличии однонаправленных тенденций нельзя. Аналитики отмечают, что рост выручки ASML в целом по итогам прошлого квартала в большей мере отображает ситуацию на рынке памяти типа HBM, поскольку её производители на фоне бума систем искусственного интеллекта бросились активно наращивать объёмы выпуска и закупать оборудование. В данном случае для выпуска HBM требуются EUV-сканеры, которые приносят ASML немало выручки в силу своей дороговизны. SK hynix увеличит объёмы выпуска памяти типа HBM в два раза

27.01.2024 [12:01],

Алексей Разин

Квартальная отчётность SK hynix показала, что за предыдущие три месяца эта южнокорейская компания в пять с лишним раз увеличила объёмы выпуска памяти типа HBM, которая в своих различных разновидностях востребована в сегменте ускорителей вычислений для систем искусственного интеллекта. В текущем году SK hynix собирается увеличить объёмы производства HBM как минимум в два раза.

Источник изображения: SK hynix Об этом руководство SK hynix, как сообщает Business Korea, заявило после объявления итогов четвёртого квартала. В текущем году компания планирует более чем в два раза увеличить объёмы производства микросхем типа HBM по сравнению с прошлым годом. По оценкам аналитиков, по итогам текущего года операционная прибыль превысит $7,5 млрд, во многом благодаря высокому спросу на ускорители вычислений, которые используют память типа HBM. Если учесть, что за весь прошлый год компания выручила $24,5 млрд, то операционная прибыль в размере более $7,5 млрд в текущем году стала бы весьма достойным результатом. Прошлый квартал SK hynix впервые за четыре предыдущих периода завершила с операционной прибылью, но её величина не превысила $259 млн. Руководство SK hynix убеждено, что бум систем искусственного интеллекта позволит рынку памяти вырасти сильнее, чем это случилось в 2018 году. В текущем году рынок памяти точно будет расти, как убеждены представители компании. Ещё в прошлом квартале некоторые клиенты SK hynix начали увеличивать объёмы заказов, ожидая дальнейшего роста цен на память и рассчитывая приобрести их на более привлекательных условиях сейчас. Характерно, что в сегменте ПК и смартфонов спрос на память тоже начал расти. Уже в текущем полугодии спрос и предложение на рынке DRAM достигнут равновесия, по мнению руководства SK hynix, а на рынке NAND данное состояние будет достигнуто во втором полугодии. Рекорд по операционной прибыли SK hynix установила в 2018 году, получив более $15 млрд за период. Ожидается, что в текущем году компания получит операционную прибыль в размере $7,5 млрд, а по итогам следующего она увеличится до $11,2 млрд. В предвкушении подобной динамики SK hynix и собирается увеличить объёмы выпуска памяти типа HBM более чем в два раза в текущем году. Конкурирующая Samsung Electronics, к слову, намерена сделать примерно то же самое. Акции Tesla ушли в крутое пике — у Маска нет плана по выходу из кризиса

26.01.2024 [13:36],

Алексей Разин

Заявления представителей Tesla на квартальной отчётной конференции постепенно сложились в мозаику, которая демонстрировала инвесторам не самую благоприятную для компании конъюнктуру с отсутствием в обозримой перспективе новых моделей и ухудшающимися финансовыми показателями в настоящем. На этом фоне акции автопроизводителя упали в цене на 12 %, а всего с начала года они просели на 26,5 %.

Источник изображения: Tesla Прежде всего, инвесторов расстроил прогноз по темпам роста поставок электромобилей Tesla на этот год, который упоминал «значительно более низкие» значения по сравнению с прошлогодними 38 % роста. Напомним, что по итогам прошлого года Tesla поставила клиентам 1,81 млн электромобилей, недотянув до целевых среднегодовых темпов роста в 50 %, которые несколько лет назад Илон Маск (Elon Musk) заявил в качестве условия достижения к концу десятилетия объёмов выпуска электромобилей в 20 млн машин в год. Руководство Tesla охлаждение спроса на свои электромобили объяснило попаданием компании между двух волн, вызванных появлением на рынке новых массовых моделей. В 2017 году на рынок вышла Tesla Model 3, тремя годами позже была представлена Tesla Model Y, и они к настоящему моменту успели морально состариться даже с учётом недавнего серьёзного рестайлинга первой. При этом свою перспективную массовую модель стоимостью $25 000 компания начнёт выпускать в лучшем случае ближе к концу 2025 года, и не сможет моментально нарастить объёмы выпуска для изменения динамики выручки. Масштабы экспансии пикапа Tesla Cybertruck на отчётном мероприятии в явном виде тоже не обсуждались, хотя в презентации и было отмечено, что предприятие в Техасе способно выпускать их в количестве более 125 000 в год. Квота на текущий год уже распродана почти полностью, как признались руководители Tesla. Но никаких конкретных перспектив данной модели озвучено не было. Прозвучала и хорошая новость: возможности компании по выпуску аккумуляторных ячеек типоразмера 4680 никак не ограничивают масштабирование производства Cybertruck, вопреки слухам. То есть, аккумуляторов типа 4680 компания выпускает даже больше, чем нужно для выпуска пикапов, и они никак не мешают наращивать объёмы сборки этих машин. Когда речь зашла об угрозе со стороны китайских автопроизводителей, Илон Маск без колебаний назвал их «самыми конкурентоспособными в мире», и пояснил, что без адекватных таможенных ограничений китайские производители электромобилей смогли бы добиться «существенных успехов» за пределами КНР. В итоге Маск даже пришёл к выводу, что без ограничений в виде пошлин китайские производители просто «уничтожат все прочие автомобильные компании в мире». Осознание такой перспективы руководством Tesla, по всей видимости, оказало негативное влияние на настроения инвесторов. Норма операционной прибыли Tesla за год сократилась почти в два раза, с 16 до 8,2 %. При этом сумма затрат на выпуск одного электромобиля в среднем снизилась до тридцати шести с небольшим тысяч долларов США, и представители Tesla признали, что существующая платформа исчерпала основной запас по снижению себестоимости, хотя какой-то минимальной дополнительной экономии добиться ещё удастся при наличии адекватных усилий. Таким образом, торги вчера завершились для акций Tesla на отметке $182,63 за штуку, а эксперты Barclays снизили целевой прогноз по их курсу с $250 до $225. Представители RBC свой прогноз опустили с $300 до $297, а аналитики Canaccord Genuity сочли нужным опустить его с $267 до $234. Intel осталась в стороне от ИИ-бума и разочаровала инвесторов прогнозом на текущий квартал — акции обвалились более чем на 10 %

26.01.2024 [11:08],

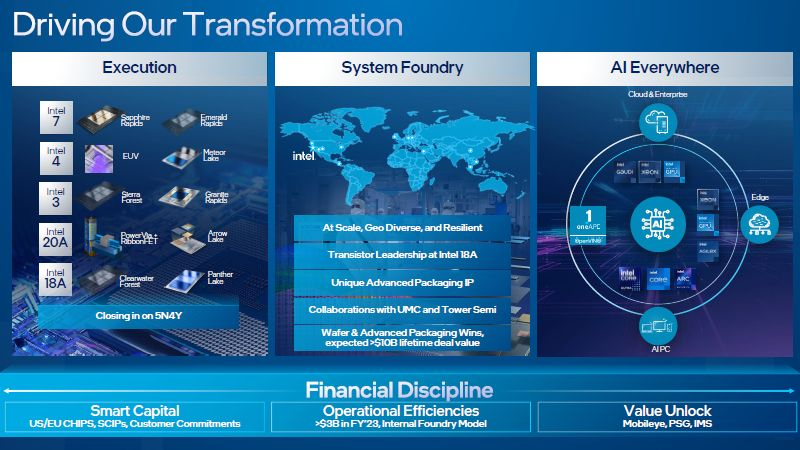

Алексей Разин

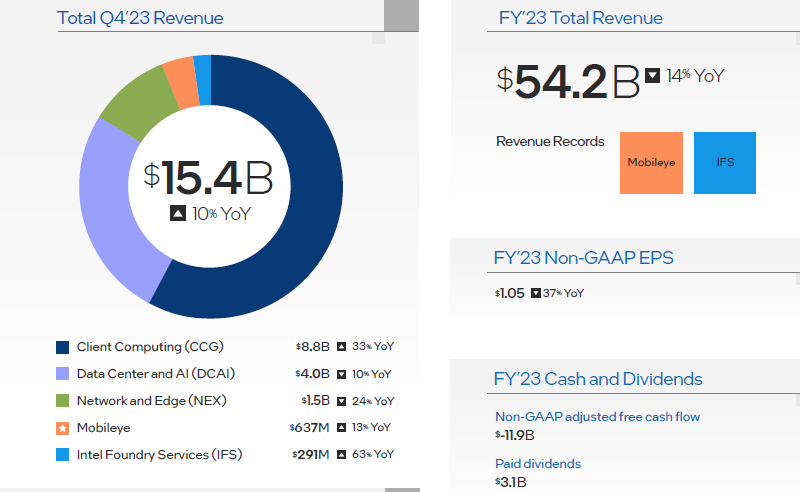

Свежая статистика Intel характеризовалась как ростом выручки в прошлом квартале на 10 % до $15,4 млрд, так и снижением выручки по итогам всего года на 14 % до $54,2 млрд. Самое главное, что прогноз выручки на текущий квартал в диапазоне от $12,2 до $13,2 млрд оказался ниже ожиданий аналитиков, и это привело к снижению курса акций более чем на 10 % после закрытия торгов в США.

Источник изображения: Intel При этом, следует отметить, выручка Intel за четвёртый квартал превзошла ожидания инвесторов, которые рассчитывали на $15,15 млрд. Прогноз аналитиков на текущий квартал подразумевал получение Intel выручки в размере $14,15 млрд, поэтому откровения руководства компании на квартальном мероприятии стали для них разочарованием. Генеральный директор Патрик Гелсингер (Patrick Gelsinger) признался, что основные источники выручки компании в виде сегмента ПК и серверных компонентов в текущем квартале выступят по нижней границе сезонной тенденции, но основная просадка будет наблюдаться по выручке подразделений Mobileye и программируемых решений. В целом, как пояснил Гелсингер, основные направления бизнеса демонстрируют стабильность, и компания не будет уступать свои рыночные позиции, а её продукты будут становиться всё сильнее. Прошлый квартал ростом выручки на 10 % в годовом сравнении прервал череду из семи кварталов, на протяжении которых она снижалась. Более того, как отметил Гелсингер, уже четвёртый квартал подряд Intel превосходит собственные ожидания по выручке. Чистая прибыль компании по методике non-GAAP выросла на 263 % до $2,3 млрд, по методике GAAP в четвёртом квартале позапрошлого года были получены чистые убытки в размере $700 млн, а прошлый квартал компания завершила с чистой прибылью в размере $2,7 млрд. Норму прибыли удалось поднять с 39,2 до 45,7 %, расходы на исследования и разработки были сокращены на 9 % до $5,6 млрд, и это отчасти способствовало достижению цели по сокращению расходов по итогам всего 2023 года на $3 млрд. От операционных убытков по методике GAAP в прошлом квартале удалось перейти к норме операционной прибыли на уровне 16,8 %. За прошлый год компания отделила или продала сторонним инвесторам пять направлений своего бизнеса. «В 2024 году мы будем сосредоточены на достижении прогресса и лидерства по продуктам, продолжении строительства бизнеса по контрактному производству чипов и формированию производственной сети в глобальных масштабах, а также выполнении нашей миссии по повсеместному внедрению искусственного интеллекта», — заявил глава Intel на квартальной отчётной конференции. Финансовый директор Дэвид Зинснер (David Zinsner) добавил, что в текущем году Intel продолжит внедрять бизнес-модель «внутреннего контрактного производителя», которая позволит добиться большей прозрачности расходов и контроля за ними, а также обеспечит более высокую финансовую отдачу инвесторам. В целом по итогам 2023 года Intel сократила выручку на 14 % до $54,2 млрд, норма прибыли опустилась с 42,6 до 40 % по методике GAAP, расходы на НИОКР и маркетинг были сокращены на 12 % до $21,7 млрд, чистая прибыль просела сразу на 79 % до $1,7 млрд. Период компания завершила с $11,5 млрд свободных денежных средств, на выплату дивидендов было направлено $3,1 млрд.

Источник изображения: Intel В прошлом квартале выручка Intel в сегменте клиентских решений выросла в годовом сравнении на 33 % до $8,8 млрд, в целом за год это направление бизнеса сократило выручку на 8 % до $29,3 млрд. В любом случае, Intel продолжает на 54 % зависеть от рынка ПК, и в этом смысле попытки дальнейшей диверсификации бизнеса пока не приносят видимого результата. Операционную прибыль на этом направлении в прошлом квартале удалось увеличить на 451 % до $2,9 млрд, поскольку клиенты возобновили закупки продукции после кризиса затоваривания. Направление решений для центров обработки данных и ИИ сократило выручку в прошлом квартале на 10 % до $4,0 млрд, и финансовый директор Intel объяснил это перераспределением бюджетов в сегменте от центральных процессоров в пользу ускорителей вычислений. Всё же, в свете нынешнего бума искусственного интеллекта ускорители куда нужнее, чем процессоры. По итогам всего года серверное направление сократило выручку компании сразу на 20 % до $15,5 млрд. Операционную прибыль в четвёртом квартале пришлось сократить на 38 % до $100 млн. В серверном сегменте компании также мешает давление конкурентов и сохраняющиеся излишки продукции на складах на направлении программируемых решений. В сегменте сетевых решений и периферийных вычислений выручка в четвёртом квартале сократилась на 24 % до $1,5 млрд, а по итогам всего года упала на 31 % до $5,8 млрд. Подразделение Mobileye в прошлом квартале сократило выручку на 13 % до $637 млн, но по итогам всего года нарастило её на 11 % до $2,1 млрд, и это стало новым рекордом. Контрактный бизнес по выпуску чипов (IFS) в прошлом квартале прибавил выручку на 63 % до $291 млн, а по итогам всего года увеличил её на 103 % до рекордных $952 млн, но до психологически важной отметки в $1 млрд всё равно дотянуть не смог. Кроме того, четвёртый квартал это подразделение завершило с операционными убытками в размере $113 млн, поскольку в будущее приходится активно вкладываться. Intel напомнила, что рассчитывает к 2025 году вернуть себе лидерство в сфере литографии, и уже предлагает своим клиентам передовой техпроцесс Intel 3. Чтобы обеспечить прогресс в литографии на рубеже после технологии 18A, компания начала монтаж первого в мире литографического сканера ASML с высоким значением числовой апертуры (High-NA EUV) в своём исследовательском центре в штате Орегон. По данным компании, в прошлом году она смогла привлечь к своему техпроцессу Intel 18A четырёх внешних заказчиков. За прошлый год для клиентов было изготовлено более 75 тестовых чипов, а за ближайшие два года будет изготовлено ещё более 50 тестовых чипов, причём из них более 75 % будут использовать техпроцесс Intel 18A. В прошлом квартале компании удалось получить четыре заказа на услуги по упаковке чипов с использованием передовых пространственных методов. Общее же количество клиентов на направлении услуг по упаковке чипов достигло пяти. Как отмечает Intel, её контракты со сторонними клиентами на выпуск чипов и их упаковку в совокупности тянут на $10 млрд, если учитывать весь жизненный цикл изделий. Для гармоничного развития контрактного бизнеса этого недостаточно, как признал Гелсингер, поэтому компания сейчас работает над привлечением дополнительных заказов. Умеренный прогноз на текущий квартал, по словам главы Intel, должен в какой-то мере компенсироваться более удачными последующими кварталами. По его словам, уже сейчас компания не теряет рыночные позиции в сегменте ПК и серверных компонентов. Собирается Intel наверстать упущенное и на рынке ускорителей вычислений для систем искусственного интеллекта. В любом случае, его бурное нынешнее развитие позволит компании активнее продавать свои центральные процессоры. Гелсингер также привёл свой прогноз по ёмкости рынка ПК на этот год. По его мнению, данный показатель вырастет с прошлогодних 270 млн ПК «на пару процентных пунктов», и появление на рынке процессоров с функцией локального ускорения работы систем искусственного интеллекта будет способствовать восстановлению спроса на новые компьютеры. Продажи HDD упали: Western Digital нарастила выручку на 10 %, но от убытков это не уберегло

26.01.2024 [09:37],

Алексей Разин

Для корпорации Western Digital тяжёлая ситуация на рынке флеш-памяти стала источником определённых проблем с точки зрения динамики финансовых показателей во втором фискальном квартале, который завершился в конце декабря. Последовательный рост выручки на 10 % до $3 млрд не предотвратил возникновения операционных убытков в размере $91 млн по итогам квартала, которые превысили ожидания аналитиков.

Источник изображения: Western Digital В годовом сравнении квартальная выручка Western Digital снизилась на 2 %, а вот величину операционных убытков удалось немного сократить по сравнению с $119 млн годом ранее. Улучшилась последовательно и норма прибыли, которая выросла с 4,1 до 15,5 % по сравнению с предыдущим кварталом, но год назад она достигала 17,4 %, поэтому налицо ухудшение конъюнктуры рынка. Бизнес компании, по словам руководства, в минувшем квартале страдал от низкой степени загрузки производственных линий. Профильные потери достигли $156 млн. В текущем квартале Western Digital рассчитывает выручить от $3,2 до $3,4 млрд, поднять норму прибыли до 21,5–23,5 %, а также получить доход на одну акцию в размере $0,2 или убыток из расчёта $0,1 на акцию. Надо сказать, что в прошлом квартале выручка компании оказалась ниже ожиданий аналитиков, курс её акций после закрытия торгов опустился на 4 %. В облачном сегменте выручка WD выросла последовательно на 23 % до $1,1 млрд, но сократилась на 13 % год к году. В клиентском сегменте выручка сократилась последовательно до тех же $1,1 млрд, но выросла на 3 % в годовом сравнении. Наконец, сегмент потребительской электроники в показателях выручки рос как последовательно (на 15 % до $0,8 млрд), так и в годовом сравнении на 6 %. Выручка от реализации флеш-памяти в годовом сравнении сократилась всего на 0,5 % до $1,665 млрд, норму прибыли в этом сегменте удалось удержать на уровне 7,9 %, а средняя цена реализации последовательно выросла на 10 %, хотя на протяжении четырёх предыдущих кварталов она только снижалась. При этом совокупная ёмкость проданных в четвёртом квартале твердотельных накопителей последовательно сократилась на 2 %, хотя на протяжении предыдущих шести месяцев она росла на двузначное количество процентов. Поставки жёстких дисков в ёмкостном выражении последовательно выросли на 14 %, но в количественном выражении рост наблюдался только в облачном сегменте, с 5,5 до 5,9 млн штук, тогда как в клиентском количество отгруженных жёстких дисков уменьшилось с 4,0 до 2,7 млн штук, а в сегменте потребительской электроники сократилось с 3,4 до 2,2 млн штук. Средняя цена реализации жёсткого диска выросла с $99 до $122, и с учётом сокращения общих объёмов поставок с 12,9 до 10,8 млн изделий это подтверждает общую тенденцию — производители концентрируются на поставках более дорогих и ёмких накопителей для серверного применения. Кстати, выручка от реализации жёстких дисков WD сократилась за год на 5,7 % до $1,367 млрд. Норма прибыли при этом выросла с 20,7 до 24,8 %, и это так же подтверждает упомянутый выше тезис. За предыдущие шесть месяцев WD отгрузила примерно 1 млн жёстких дисков с технологией записи UltraSMR за каждый из двух кварталов. Их активно используют не только американские крупные клиенты, но и их китайские конкуренты, включая видеохостинги. В следующем календарном году, по прогнозам компании, в сегменте nearline основной спрос будет формироваться жёсткими дисками с технологией записи SMR. iPhone стали самыми продаваемыми смартфонами в Китае в 2023 году

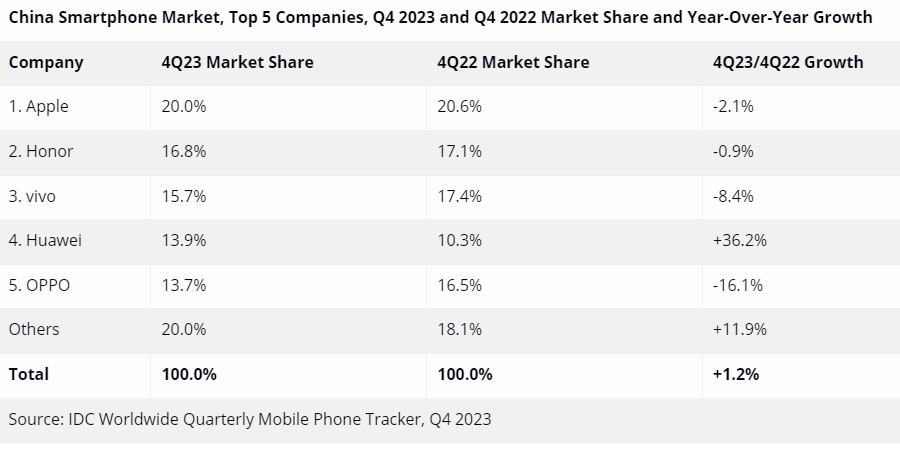

25.01.2024 [16:18],

Николай Хижняк

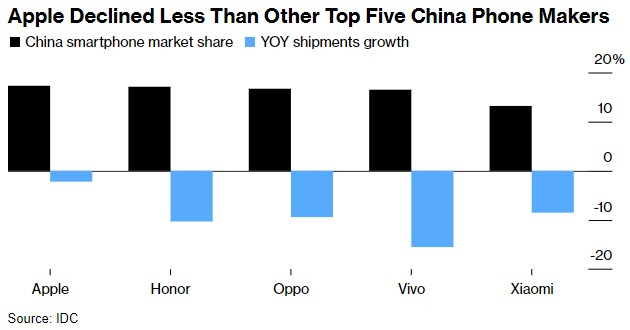

Самыми популярными смартфонами в Китае по итогам четвёртого квартала и всего 2023 года оказались iPhone. Компании Apple удалось обогнать конкурентов, несмотря на растущее давление со стороны местных производителей, а также расширяющиеся правительственные запреты на использование устройств американской компании. Об этом говорят данные аналитического агентства IDC.

Источник изображения: Apple Несмотря на то, что несколько ведущих мировых аналитических агентств, включая экспертов инвестбанка Jefferies, прогнозировали для Apple проблемы с продажами iPhone в Китае по итогам четвёртого квартала 2023 года, калифорнийская компания по итогам минувшего года стала крупнейшим поставщиком смартфонов в Поднебесной. В IDC также отметили растущую конкуренцию со стороны китайских компаний, включая Huawei Technologies, но своевременные скидки и рекламные акции помогли Apple снизить потерю своей доли рынка.

Источник данных здесь и ниже: IDC Успех Apple в Китае в немалой степени связан с тем, что за 2023 год у неё наблюдался меньший спад спроса по сравнению с конкурентами. По итогам минувшего года продажи iPhone в Китае снизились на 2,2 %. В свою очередь, такие компании как Honor и Vivo наблюдали падение продаж на двухзначный процент. В целом же продажи смартфонов в Китае снизились по итогам года на 5 %.

Рынок смартфонов в Китае в четвёртом квартале 2023 года По данным IDC, в прошлом году был отмечен самый низкий объём продаж смартфонов в Китае за десятилетие — в основном из-за слабого восстановления экономики и «слабых потребительских настроений». Минувший год также ознаменовался возвращением Huawei в пятёрку крупнейших китайских производителей смартфонов. В четвёртом квартале поставки компании выросли на 36 %.

Китайский рынок смартфонов по итогам всего 2023 года «Возвращение Apple на пьедестал в 2023 году, несмотря на растущую конкуренцию со стороны Huawei и общее снижение потребительского спроса, является для компании огромным успехом. Apple достигла этого благодаря своевременным акциям, которые стимулировали продажи iPhone через различные каналы реализации», — комментирует аналитик IDC Артур Гао (Arthur Gao). В 2023 году Apple также вернула звание крупнейшего поставщика смартфонов, впервые за долгое время отобрав этот титул у компании Samsung. И всё же семейство смартфонов iPhone 15 сталкивается с проблемами спроса в Китае, где, по прогнозам аналитиков, продажи будут продолжать падать. Как ранее сообщал Bloomberg, в декабре Китай расширил перечень государственных организаций, где сотрудникам запретили в рабочее время использовать смартфоны Apple и другие устройства иностранных марок. ИИ-бум сгладил для SK hynix кризис на рынке памяти — выручка подскочила почти в 1,5 раза в прошлом квартале

25.01.2024 [12:27],

Алексей Разин

В прошлом месяце SK hynix удалось стать второй по капитализации компанией из Южной Кореи, во многом благодаря высокому спросу на память типа HBM3, которой она снабжает ускорители вычислений NVIDIA для систем искусственного интеллекта. Данный фактор также способствовал завершению компанией SK hynix прошлого квартала с операционной прибылью впервые более чем за год.

Источник изображения: SK hynix Как известно, прошлый год был для рынка памяти в целом очень тяжёлым, но сегмент HBM выделялся на этом фоне весьма выгодной для производителей конъюнктурой. Micron и Samsung стремятся получить место в цепочке поставщиков памяти типа HBM для нужд NVIDIA, но пока SK hynix в нём присутствовала единолично, она неплохо зарабатывала. Четыре предшествующих квартала для компании были убыточными, но в прошлом она получила операционную прибыль в размере $259 млн, но это всё равно не уберегло компанию от чистых убытков в размере $1 млрд. Выручка SK hynix в годовом сравнении по итогам четвёртого квартала выросла на 47 % до $8,5 млрд. По итогам всего года выручка компании достигла $24,5 млрд. Тем не менее, в прошлом квартале норма прибыли была отрицательной (-12 %), а по итогам всего года она достигала -28 %. Чистые убытки SK hynix по итогам года составили $6,84 млрд. В прошлом квартале SK hynix смогла увеличить поставки DDR5 более чем в четыре раза, а поставки HBM3 выросли в пять с лишним раз. В текущем году компания рассчитывает приступить к массовому производству HBM3E и продолжить разработку памяти типа HBM4. Пока NVIDIA сохраняет за собой доминирующее положение в сегменте ускорителей вычислений, SK hynix сможет до конца текущего полугодия пользоваться своим преимуществом на этом рынке. В серверном сегменте будут наращиваться поставки DDR5, а мобильный сегмент воспользуется памятью типа LPDDR5 этой марки. Первому также будут предназначены модули памяти типа MCRDIMM повышенной ёмкости, а в мобильном сегменте будет внедряться формфактор LPCAMM2. Выпуск микросхем типа DDR5 и LPDDR5 по технологиям 10-нм класса будет налажен на китайском предприятии SK hynix в Уси. В сегменте NAND, в котором восстановление идёт очень медленно, SK hynix собирается сосредоточиться на накопителях премиального класса. В текущем году приоритетом для компании станет стабильность и ограничение роста капитальных затрат, хотя на приоритетных направлениях развития экономить не планируется. Цены на флеш-память уже начали расти в прошлом квартале, а ситуация со складскими запасами должна нормализоваться в следующем полугодии. В случае с памятью DRAM нормализация будет достигнута в первой половине текущего года. Если стратегически важные направления бизнеса будут подкрепляться растущими капитальными затратами, то выпуск устаревающей продукции будет сокращаться. Спрос на DRAM и NAND в текущем году, по мнению представителей SK hynix, вырастет на 15–19 %. Tesla выпустила 1,85 млн электромобилей в прошлом году, но в этом рост замедлится

25.01.2024 [07:57],

Алексей Разин

Сегодня компания Tesla подвела итоги прошлого квартала и всего 2023 года, опубликовав подробную статистику. Целевой прирост объёмов поставок в полтора раза за год не был достигнут, они выросли только на 38 % до 1,81 млн электромобилей, а объёмы производства выросли на 35 % до 1,85 млн штук. В текущем году темпы роста окажутся ниже, как предупредило руководство Tesla.

Источник изображения: Tesla Как уже отмечалось, подобную просадку Tesla готова объяснить сменой «волн» спроса, порождённых выходом на рынок новых моделей электромобилей. В 2017 году дебютировала Model 3, а в 2020 году спрос подтолкнула Model Y, которая по итогам текущего года разошлась тиражом более 1,2 млн экземпляров, став не просто самым популярным электромобилем, а самым популярным транспортным средством в мире. Этот рекорд Tesla противопоставляет доводам скептиков, которые не верят в жизнеспособность электромобилей как таковых. По словам представителей компании, она в перспективе хотела бы сохранить максимально возможную долю рынка, но в базовом прогнозе хотела бы увеличить её с нынешних 9 до 20 %. И всё же, стареющий модельный ряд Tesla нужно обновлять, для чего во второй половине следующего года на конвейер предприятия в Техасе будет поставлена некая новая модель. До сих пор сторонние источники часто упоминали её целевую стоимость в $25 000, но руководство Tesla на квартальной конференции подобных параллелей избегало. Сейчас около 95 % ассортимента продукции компании формируют Model 3 и Model Y, а недавно вставший на конвейер Cybertruck теперь консолидирован в отчётности с Model S и Model X в общей строке как «прочие модели». К слову, в четвёртом квартале объёмы выпуска «модельного меньшинства» в годовом сравнении сократились на 12 % до 18 212 штук. Массовых Model 3 и Model Y было выпущено 476 777 штук, но это всего лишь на 14 % больше результата годичной давности. В общей сложности объёмы выпуска электромобилей Tesla в четвёртом квартале выросли на 13 % до 494 989 штук. Объёмы поставок продукции при этом выросли на 19 % до 461 538 штук в случае с Model 3 и Model Y, прочие модели нарастили объёмы поставок на 34 % до 22 969 штук, а в общей сложности количество отгруженных Tesla в четвёртом квартале электромобилей выросло на 20 % до 484 507 штук. Что характерно, к концу прошлого года старейшее предприятие Tesla в Калифорнии вышло на рекордные объёмы выпуска продукции около 560 000 машин в год. Это значительно больше, чем оно было способно выпускать при прежних владельцах — 430 000 автомобилей в год. Теперь оно позволяет выпускать до 100 000 электромобилей Model S и Model X, а также 550 000 электромобилей Model 3 и Model Y в год. В Техасе Tesla способна собирать более 250 000 кроссоверов Model Y ежегодно, к ним со временем добавятся более 125 000 пикапов Cybertruck, но компания предупреждает, что экспансия производства последних будет более медленной по сравнению с другими моделями марки из-за сложности конструкции пикапа и технологии его выпуска. При этом выпуск аккумуляторных ячеек типа 4680 для пикапов осуществляется в достаточном количестве, их доступность никак не сдерживает темпы роста объёмов производства Cynertruck. В конечном итоге Tesla надеется выйти на ежегодный выпуск 250 000 электрических пикапов, уровень конверсии предварительных заказов в реальные покупки достаточно высок, и производственную программу на 2024 год компания уже скоро распределит полностью по предварительным заказам. В Берлине ежегодно можно выпускать по 375 000 электромобилей Model Y, а шанхайское предприятие уже приближается к миллиону выпускаемых Model 3 и Model Y в год. В общей сложности, сейчас Tesla уже может производить по 2 млн машин в год. Обновлённая Tesla Model 3 на предприятии в Шанхае уже достигла плановых объёмов выпуска, всего через два месяца после постановки на конвейер. По словам руководства Tesla, эта машина уже доступна для заказа клиентам по всему миру. Во всяком случае, помимо Китая и Европы, её можно с недавних пор приобрести и в Северной Америке. В целом по году объёмы выпуска Model 3 и Model Y выросли на 37 % до 1,78 млн штук, прочие модели даже немного сбавили объёмы производства до 70 826 единиц, но в целом компании удалось нарастить объёмы выпуска электромобилей на 35 % до 1 845 985 экземпляров. Непосредственно поставки росли чуть лучше, по Model 3 и Model Y они увеличились за год на 39 % до 1,74 млн электромобилей, а прочие модели прибавили 3 % до 68 874 штук. В совокупности, поставки машин Tesla в прошлом году удалось нарастить на 38 % до 1 808 581 штуки. Выручка Tesla в автомобильном сегменте выросла за год на 15 % до $82,4 млрд, тогда как совокупная выросла на 19 % до $96,8 млрд. В четвёртом квартале выручка Tesla от реализации электромобилей выросла всего на 1 % год к году до $21,6 млрд, а совокупная прибавила 3 % до $25,2 млрд. В прошлом квартале операционные расходы Tesla выросли на 27 % до $2,4 млрд, операционная прибыль сократилась на 47 % до $2,1 млрд. Норма операционной прибыли Tesla за год снизилась с 16 до 8,2 %, но последовательно она выросла с 7,6 %. На этот показатель негативно влияет «ценовая война» с другими производителями электромобилей. Она при этом не помешала Tesla по итогам четвёртого квартала увеличить чистую прибыль более чем в два раза до $7,9 млрд в годовом сравнении, но благодарить за это стоит единовременный налоговый вычет в размере $5,9 млрд. Расходы на разработки и исследования Tesla в прошлом квартале выросли с $810 млн до $1,09 млрд. Прогнозы Маска о превращении Tesla в крупнейшую по капитализации компанию мира на текущие котировки особо не повлияли, поскольку ожидания замедления темпов роста продаж электромобилей этой марки вызвали снижение курса акций компании почти на 6 % после закрытия торгов. По поводу человекоподобных роботов Optimus глава Tesla сделал несколько интересных заявлений, назвав их самыми совершенными в мире, и пообещав начать мелкосерийные поставки в следующем году. Бизнес по выпуску роботов со временем должен стать для Tesla главным источником доходов, как убеждён Илон Маск. Илон Маск пообещал выпустить новую модель электромобиля Tesla к концу следующего года

25.01.2024 [06:55],

Алексей Разин

Вчерашняя публикация Reuters предвосхитила официальное заявление руководства Tesla, относящееся к намерениям компании поставить на конвейер предприятия в Техасе новую модель электромобиля. Илон Маск дал понять, что случится это во второй половине следующего года, ближе к его концу. Пока же компания находится «между двух волн» экспансии своих электромобилей, а потому в этом году не сможет существенно нарастить поставки продукции.

Источник изображения: Tesla Упоминания о «волнах» использовались главой Tesla для объяснения не самого оптимистичного прогноза по росту объёмов поставок электромобилей в текущем году. Хотя Маск не стал упоминать конкретных значений, он дал понять, что в 2024 году объёмы поставок электромобилей Tesla вырастут меньше, чем в прошлом. Свежая статистика гласит, что по итогам прошлого года компания увеличила объёмы производства электромобилей на 35 % до 1,85 млн штук, а количество отгруженных машин выросло на 38 % до 1,8 млрд. Таким образом, в текущем году прирост не превысит 35–38 %, в зависимости от учитываемой величины. Опрошенные Bloomberg аналитики сходятся во мнении, что Tesla в текущем году отгрузит 2,2 млн электромобилей, увеличив объёмы поставок на 22 %. Это заметно ниже среднегодового темпа роста в 50 %, который Tesla закладывала в свои прогнозы несколько лет назад. Информация о намерениях Tesla начать в следующем году выпуск электромобиля новой модели как раз и была призвана успокоить инвесторов, ибо с выходом новой платформы дела у компании должны пойти в гору. Новая платформа будет подразумевать «невероятное количество новых технологий в производстве», как пояснил Илон Маск. Он также добавил, что запуск новой модели вынудит специалистов буквально «ночевать на работе», как это уже происходило при масштабировании производства Tesla Model 3. Новую модель электромобиля сперва поставят на конвейер в Техасе, затем её выпуском займётся строящееся предприятие в Мексике, и только потом она появится в ассортименте продукции одного из предприятий компании за пределами Северной Америки. Идёт ли речь о предприятиях в Германии и Китае, либо компания собирается построить ещё один автозавод, не уточняется. Решение о выборе третьего места производства новой модели будет принято до конца текущего года, как пояснил Маск. Новая платформа Tesla наверняка будет использовать 48-вольтовую архитектуру бортовой электротехники, которая обкатывается на Cybertruck, и позволяет не только экономить медь при прокладке проводки, но и увеличивать скорость передачи информации по внутренним интерфейсам электромобиля. Первую волну роста продаж, по словам Маска, породил выход на рынок Tesla Model 3 в 2017 году и Tesla Model Y в 2020 году соответственно, а вторая будет создана выходом на рынок новой массовой модели, выпуском которой компания займётся с конца 2025 года. Маск предупредил, что он обычно весьма оптимистичен в своих оценках по срокам реализации проектов, но пока компания рассчитывает поставить новинку на конвейер в Техасе во второй половине следующего года. Попутно Маск отметил, что средняя себестоимость выпускаемого Tesla электромобиля по итогам четвёртого квартала опустилась до суммы чуть выше $36 000, и она уже вплотную приблизилась к «естественному пределу» для существующей модельной линейки, но это не остановит команду Tesla в дальнейших попытках увеличить экономию на всех этапах производства — от выбора сырья до конечной доставки. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex