|

Опрос

|

реклама

Быстрый переход

NVIDIA утроила выручку до рекордных $18 млрд, но санкции США могут подпортить ситуацию в будущем

22.11.2023 [04:49],

Алексей Разин

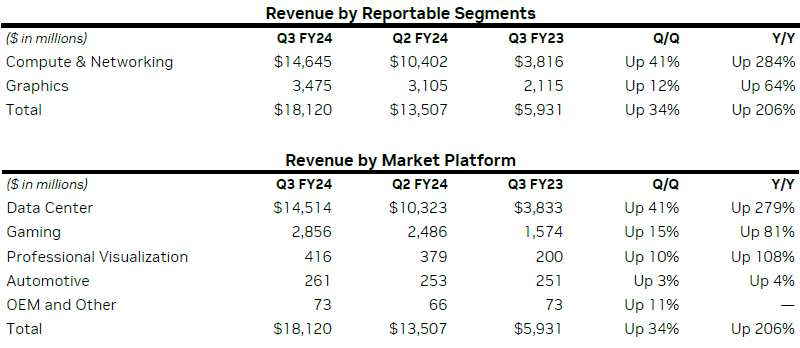

Похоже, что три стало для NVIDIA счастливым числом в минувшем квартале, поскольку выручка компании за период выросла в три раза по сравнению с аналогичным кварталом прошлого года, и на 34 % по сравнению с предыдущим кварталом. Подобная динамика превзошла ожидания аналитиков, которые рассчитывали в среднем на рост выручки на 172 % в годовом сравнении.

Источник изображений: NVIDIA Судить о реакции фондового рынка на рост выручки компании на 206 % до рекордных $18,12 млрд можно будет после открытия торгов акциями вечером, а пока имеет смысл разобрать непосредственно саму финансовую отчётность за трёхмесячный период, который в календаре NVIDIA завершился 29 октября. Для этого разработчика графических решений и процессоров минувший квартал стал третьим в 2024 фискальном году, который завершится в январе следующего. Разумеется, локомотивом совокупной выручки NVIDIA стал серверный сегмент, увеличивший собственную выручку на 279 % год к году до рекордных $14,51 млрд, а последовательно серверная выручка компании выросла на 41 %. «Наш сильный рост отображает масштабный переход отраслевых платформ от вычислений общего назначения к ускорению вычислений и генеративному искусственному интеллекту», — прокомментировал результаты квартала генеральный директор и основатель NVIDIA Дженсен Хуанг (Jensen Huang). По его словам, «стартует эра генеративного искусственного интеллекта», поскольку этими технологиями ускорения вычислений начинают интересоваться не только отдельные компании, но и региональные провайдеры облачных ресурс, и даже правительства целых стран. Создаются адаптированные системы искусственного интеллекта, которые призваны ускорять развитие целых отраслей. В таких условиях рынком очень востребованы центральные и графические процессоры NVIDIA, её телекоммуникационные решения и программные платформы. Их развитие идёт полным ходом, как резюмировал предсказуемо красноречивое вступление на квартальном мероприятии NVIDIA основатель компании.  Помимо рекордного роста выручки, NVIDIA по итогам третьего фискального квартала отчиталась о росте нормы прибыли на 20,4 процентных пункта до 74 % в годовом сравнении. Этот показатель тоже оказался весьма высоким по меркам отрасли, поскольку обычно норма прибыли свыше 50 % считается достойным уровнем. Операционная прибыль компании по методике GAAP выросла на 1633 % до $10,4 млрд, а чистая прибыль за год выросла в 13,6 раза до $9,2 млрд. Последовательно операционная и чистая прибыль выросли примерно в полтора раза. В своих комментариях к квартальному отчёту финансовый директор NVIDIA Колетт Кресс (Colette Kress) пояснила, что непосредственно ускорители вычислений в серверном сегменте в отчётном периоде увеличили профильную выручку компании на 324 % в годовом сравнении и на 38 % последовательно, преимущественно за счёт экспансии представителей архитектуры Hopper серии HGX. Поставки носителей архитектуры Ampere всё ещё значительны, но они сократились последовательно, поскольку это поколение продуктов вступает в завершающую фазу жизненного цикла. В прошлом квартале NVIDIA успела поручить выручку от поставок L40S и GH200 (Grace Hopper). Примерно половину выручки в серверном сегменте, по словам Колетт Кресс, формировали провайдеры облачных услуг, остальное делили между собой интернет-провайдеры и предприятия разных отраслей. Рост выручки на направлении сетевого оборудования на 155 % в годовом сравнении и 52 % последовательно был преимущественно обусловлен сильными продажами в сегменте инфраструктуры InfiniBand, которая необходима для работы платформы HGX. Фактически, как неоднократно на отчётном мероприятии заявили руководители NVIDIA, она сейчас способна ежегодно выпускать сетевых решений на сумму $10 млрд. Прогресс в сегменте программного обеспечения тоже наблюдается, ежегодная выручка в этой сфере может измеряться $1 млрд, если ориентироваться на текущие объёмы продаж.  В своих письменных комментариях по поводу влияния введённых в середине октября властями США санкций финансовый директор NVIDIA пояснила, что новые ограничения коснутся ряда стран (преимущественно Китая), которые формировали от 20 до 25 % выручки в серверном сегменте на протяжении нескольких последних кварталов подряд. Начиная с текущего квартала, эта выручка начнёт существенно снижаться, но высокий спрос на соответствующие компоненты на других географических направлениях позволяет компании рассчитывать, что потери будут с лихвой перекрыты в показателях выручки. Кроме того, NVIDIA работает с властями США над получением экспортных лицензий, позволяющих поставлять определённые виды продукции в Китай и страны Ближнего Востока. Разрабатываются и новые ускорители, которые будут удовлетворять требованиям США, позволяя поставлять их в страны санкционной группы без оформления экспортных лицензий, но руководство NVIDIA не считает, что такие поставки смогут существенно повлиять на выручку четвёртого фискального квартала. Адаптированные под новые требования США ускорители появятся на рынке в течение нескольких ближайших месяцев, как пояснила Колетт Кресс. Игровая выручка NVIDIA в минувшем квартале выросла на 81 % в годовом сравнении до $2,86 млрд и на 15 % последовательно, превзойдя ожидания аналитиков ($2,68 млрд). В первом случае динамика обусловлена нормализацией складских запасов на стороне клиентов NVIDIA. Последовательный рост игровой выручки отображает высокий спрос на видеокарты GeForce RTX 40-й серии в соответствии с сезонной тенденцией. В четвёртом квартале, по мнению представительницы компании, игровая выручка NVIDIA последовательно снизится, поскольку она теперь в большей мере привязана к сезонным тенденциям изменения спроса на ноутбуки. В сегменте решений для профессиональной визуализации выручка NVIDIA выросла на 108 % в годовом сравнении до $416 млн, последовательный рост ограничился 10 %. В первом случае динамика объясняется нормализацией складских запасов, последовательный рост объясняется повышением спроса на рабочие станции корпоративного класса и рост популярности мобильных рабочих станций с графическими решениями поколения Ada Lovelace.  Выручка NVIDIA в автомобильном сегменте выросла на 4 % в годовом сравнении до $261 млн, последовательно она увеличилась на 3 %. В последнем случае это произошло преимущественно за счёт роста популярности компонентов для систем активной помощи водителю, а в годовом сравнении рост обеспечивался ещё и компонентами для информационно-развлекательных систем автомобилей. Выручка NVIDIA в OEM-сегменте последовательно выросла на 11 % до $73 млн, но в годовом сравнении она не изменилась. Третий квартал NVIDIA завершила с $18,28 млрд денежных средств и прочих высоколиквидных активов на балансе. За год эта сумма увеличилась примерно в полтора раза. В четвёртом квартале NVIDIA рассчитывает выручить около $20 млрд и удержать норму прибыли в диапазоне от 74,5 до 75,5 %. Это значит, что в годовом сравнении выручка четвёртого квартала вырастет на 231 %. Колетт Кресс была вынуждена признать, что прогноз по выручке на текущий квартал мог бы оказаться выше, если бы не влияние санкций, введённых в октябре. В более долгосрочной перспективе оценить влияние санкций финансовый директор NVIDIA оказалась не в силах. При этом основатель компании выразил уверенность, что спрос на продукцию NVIDIA в серверном сегменте будет расти вплоть до 2025 года. Компания пропорционально увеличивает штат сотрудников, операционные расходы в прошлом квартале выросла на 13 % в годовом сравнении и на 10 % последовательно. Приходится больше тратить и на поддержку 3400 сотрудников в Израиле в условиях военного конфликта в регионе. После закрытия торгов курс акций NVIDIA снизился на 1 %, поскольку инвесторы в большей степени обратили внимание на возможное негативное влияние санкций на бизнес компании, чем на рекордные показатели выручки в третьем квартале. Впрочем, полная торговая сессия в последующие сутки должна более точно выразить настроения инвесторов. С начала этого года курс акций NVIDIA вырос на 249 %. Apple снова не смогла увеличить квартальную выручку: iPhone и сервисы продаются хорошо, но у Mac и iPad сильный спад

03.11.2023 [04:48],

Алексей Разин

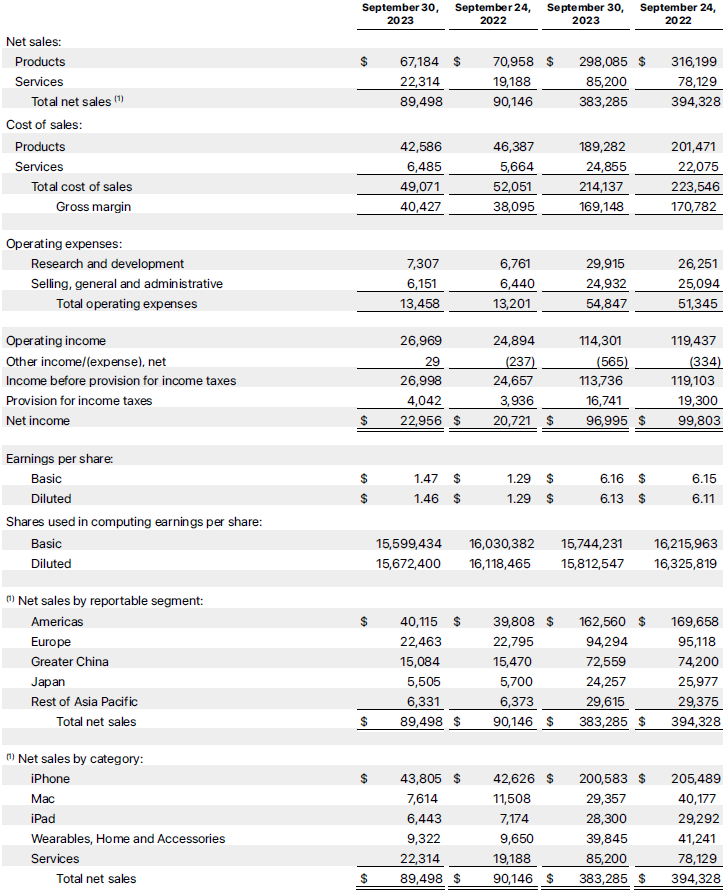

Для Apple минувший квартал стал четвёртым подряд периодом, по итогам которого выручка компании снижалась, хотя на этот раз она всё же превысила ожидания аналитиков. Ситуацию ухудшил слабый прогноз на текущий квартал, в результате чего инвесторы потеряли надежду на восстановление роста выручки, и акции компании снизились в цене более чем на 3 %.

Источник изображения: Apple Как поясняет CNBC, выручка Apple в третьем квартале снижалась в годовом сравнении на всех направлениях деятельности компании, за исключением выпуска iPhone. Снижение совокупной выручки в минувшем квартале не превысило 1 %, компания получила $89,5 млрд при усреднённых ожиданиях на уровне $89,28 млрд. По итогам всего фискального года, который в календаре Apple традиционно завершается в сентябре, компания смогла выручить $383,29 млрд — почти на 3 % меньше, чем в предыдущем году. Представители Apple старались сгладить эффект от умеренного прогноза по выручке на текущий квартал, просто заявив, что её величина останется на уровне прошлогодней, но им пришлось добавить, что в этом году текущий фискальный квартал будет короче на одну неделю. Аналитики рассчитывали, что выручка Apple в текущем квартале вырастет на 5 % в годовом выражении до $122,98 млрд. Получается, что их ожидания рискуют не оправдаться, а потому после закрытия торгов курс акций Apple успел опуститься почти на 3 %. Чистая прибыль Apple выросла в годовом сравнении на 10,8 % до $22,96 млрд по итогам третьего квартала. Инвесторам удалось угадать величину выручки компании от реализации iPhone, в минувшем квартале она выросла более чем на 2 % до $43,81 млрд. Получается, что смартфоны продолжают формировать почти половину выручки Apple. Эта категория продукции оказалась единственной, сохранившей положительную динамику выручки в прошлом квартале. Семейство iPhone 15 не успело оказать существенного влияния на этот показатель, поскольку на прошлый квартал пришлось всего одна неделя реализации соответствующих смартфонов. Глава компании Тим Кук (Tim Cook) заявил, что семейство iPhone 15 продаётся лучше своих предшественников, а перебои с поставками старших моделей iPhone 15 Pro и iPhone 15 Pro Max вызваны высоким спросом.  Выручка от реализации Mac сократилась год к году более чем на треть, до $7,61 млрд. На предыдущем квартальном отчётном мероприятии финансовый директор компании Лука Маэстри (Luca Maestri) предупреждал, что в третьем квартале падение выручки от реализации Mac и iPad будет измеряться двухзначными величинами в процентах. Выручка на направлении Mac оказалась ниже ожиданий аналитиков. Новые модели MacBook Pro и iMac на основе процессоров серии M3, которые были представлены в самом конце октября, на статистику третьего квартала никак повлиять не могли. Тим Кук подчеркнул, что третий квартал прошлого года был для Apple рекордным с точки зрения выручки от реализации Mac, а потому его сравнение с результатами прошлого квартала не может быть выгодным. Зато в текущем квартале семейство Mac выступит гораздо лучше с финансовой точки зрения, как убеждён генеральный директор Apple, хотя условия деятельности на рынке ПК в целом остаются сложными. Выручка от реализации планшетов iPad в годовом сравнении сократилась на 10 % до $6,44 млрд, при этом она превзошла ожидания аналитиков. В минувшем квартале в этой линейке не появилось новых продуктов. Падение выручки на направлении носимой электроники и аксессуаров составило 3,4 %, в результате её величина достигла $9,3 млрд. Следует отметить, что данная категория товаров Apple приносит компании больше денег, чем Mac или iPad. Направление услуг и подписок стало ещё одной статьёй доходов Apple, помимо iPhone, продемонстрировавшей рост выручки по итогам третьего квартала — на приличные 16 % до $22,31 млрд. В этом отношении результат подразделения превзошёл ожидания инвесторов. Тим Кук признался, что в минувшем квартале каждое крупное направление в сегменте услуг обновило исторический рекорд по величине выручки. Финансовый директор Apple добавил, что количество эксплуатируемых устройств марки в минувшем квартале обновило очередной рекорд, хотя конкретное число названо не было. Увеличение пользовательской базы подразумевает дальнейший рост доходов Apple от подписок. По словам Кука, сейчас на платные услуги подписано более 1 млрд пользовательских учётных записей, среди них есть как собственные подписки Apple, так и сторонние. Китай для Apple остаётся третьим по величине выручки рынком сбыта, формирующим примерно пятую часть всей выручки, в прошлом квартале он продемонстрировал почти такой же результат, как и год назад — $15,08 млрд. Аналитики пристально следят за ситуацией на местном рынке, поскольку «возрождение» Huawei в качестве поставщика современных смартфонов представляет определённую угрозу для бизнеса Apple в регионе. В наступившем квартале Apple ожидает сохранения выручки в Китае на прошлогоднем уровне, несколько разочаровывая тех инвесторов, которые рассчитывали на оживление местного рынка. В прошлом квартале небольшое снижение выручки в Китае компания объяснила ухудшением продаж iPad и Mac, а смартфоны среди соответствующих факторов не упоминались. Напротив, в минувшем квартале iPhone обеспечил рекордную выручку на китайском рынке и позволил укрепить свои позиции. По итогам всего фискального года выручка Apple в Китае сократилась на 2,2 %. Лука Маэстри пояснил, что ожидаемая в текущем квартале выручка от реализации iPhone сможет обеспечить некоторое увеличение в абсолютном выражении по сравнению с аналогичным периодом прошлого года, но на общей выручке компании это особо не скажется. В этот прогноз заложены даже те упущенные средства, которые Apple год назад не смогла получить из-за проблем с поставками iPhone из страдавшего от локдаунов Китая. Поскольку инвесторы рассчитывали на прирост в размере 5 %, такой прогноз руководства Apple их разочаровал, в результате курс акций компании после закрытия торгов опускался в моменте на величину до 4,6 %. Выручка от реализации Mac должна в этом квартале вырасти на фоне появления в продаже новых моделей, а вот iPad и носимая электроника будут демонстрировать отрицательную динамику, по прогнозам Apple. AMD резко нарастила продажи Ryzen и намерена заработать $2 млрд на ИИ-ускорителях в 2024 году

01.11.2023 [07:37],

Алексей Разин

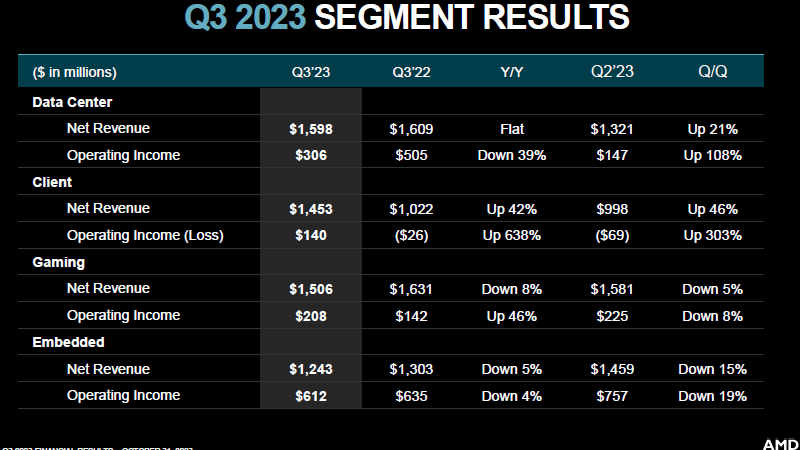

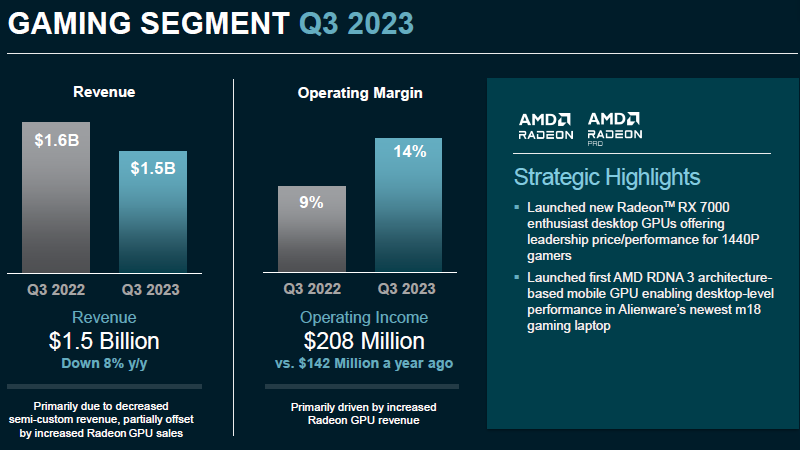

Итоги третьего квартала для AMD оказались не слишком выразительными с точки зрения динамики основных финансовых показателей, но компания попыталась воодушевить инвесторов своими ожиданиями в отношении поставок ускорителей вычислений в следующем году. Если в четвёртом квартале этого она выручит в этом сегменте $400 млн, то по итогам следующего года сумма превысит $2 млрд.

Источник изображений: AMD Выручка AMD в третьем квартале выросла последовательно на 8 % до $5,8 млрд и увеличилась на 4 % год к году, превзойдя ожидания аналитиков, удельный доход на одну акцию в размере 70 центов также оказался выше ожидаемых 68 центов на акцию. Чем компания расстроила аналитиков, так это своим прогнозом на четвёртый квартал текущего года, который упоминал о выручке в размере $6,1 млрд при ожидаемых рынком $6,37 млрд. После закрытия торгов акции AMD двинулись вниз на 0,61 %.  Чистая прибыль в третьем квартале выросла последовательно более чем в 10 раз и в четыре с половиной раза год к году до $299 млн, операционная прибыль увеличилась в пять с половиной раз до $224 млн, но технически это означало, что AMD избавилась от операционной убыточности, которая наблюдалась как год назад, так и во втором квартале этого года. Норма прибыли за год выросла с 42 до 47 % по методике подсчёта GAAP, по методике non-GAAP она увеличилась с 50 до 51 %.  В серверном сегменте AMD по итогам третьего квартала выручила $1,6 млрд, примерно на уровне прошлого года. Последовательно выручка в этом сегменте увеличилась на 21 %, но оказалась несколько ниже ожиданий рынка. Операционная прибыль хоть и сократилась год к году на 39 % до $306 млн, последовательно более чем удвоилась. Если выручка от реализации центральных процессоров серверного назначения росла, то адаптивные системы на чипе демонстрировали отрицательную динамику выручки. Норма операционной прибыли в серверном сегменте за год снизилась с 31 до 19 % преимущественно из-за возросших затрат на разработку новых решений для систем искусственного интеллекта. В прошедшем квартале выручка от реализации серверных процессоров AMD достигла рекордной величины, причём спросом пользовались процессоры EPYC как третьего, так и четвёртого поколения. Непосредственно новейшие процессоры EPYC позволили компании последовательно увеличить выручку более чем на 50 %, и теперь они формируют не только основную часть выручки в этом сегменте, но и представляют большинство поставок в натуральном выражении. Процессоры EPYC четвёртого поколения начали доминировать в структуре поставок в третьем квартале, несколько быстрее, чем ожидалось. Лиза Су подчеркнула, что в прошлом квартале AMD увеличила свою долю на рынке серверных процессоров. Даже в облачном сегменте, где общая ситуация со спросом продолжает оставаться неоднозначной, выручка от реализации процессоров EPYC выросла последовательно на несколько десятков процентов. Аналогичный прирост наблюдался и в корпоративной части серверного сегмента. В следующем году AMD обещает представить процессоры EPYC поколения Turin с архитектурой Zen 5. Они обеспечат заметный прирост производительности и энергетической эффективности, как отмечает Лиза Су. Образцы данных процессоров уже испытываются крупными клиентами компании, и отзывы о них весьма радуют AMD. Поставки ускорителей вычислений Instinct MI300A и MI300X компания по-прежнему рассчитывает начать в текущем квартале этого года. Фактически, «гибридные» Instinct MI300A уже поставляются с этого месяца для нужд строительства суперкомпьютера El Capitan, а ускорители Instinct MI300X начнут отгружаться клиентам в ближайшие недели. В общей сложности реализация продукции этого типа принесёт компании $400 млн в четвёртом квартале, а по итогам всего следующего года выручка превысит $2 млрд, по прогнозам руководства AMD. Генеральный директор Лиза Су (Lisa Su) добавила: «Мы хотели бы стать значительным игроком на этом рынке». По её словам, сейчас компания находится на начальном этапе экспансии использования технологий искусственного интеллекта в корпоративном сегменте. Ускорители данной серии станут продуктом AMD, который быстрее всего в истории компании принесёт ей выручку в $1 млрд, как ожидает руководство. По словам Лизы Су, к 2027 году ёмкость рынка ускорителей вычислений для систем ИИ достигнет $150 млрд. Этот сегмент будет расти на 50 % ежегодно в течении ближайших трёх или четырёх лет, как она считает. Места на рынке хватит для всех, как пояснила Лиза Су, невольно намекая на конкуренцию с NVIDIA и Intel. Компания уже занимается разработкой ускорителей вычислений двух последующих поколений.  На клиентском направлении, состоящем из центральных процессоров для ПК и ноутбуков, AMD увеличила выручку на 42 % год к году до $1,5 млрд, а поднять её последовательно на 46 % помог рост популярности процессоров семейства Ryzen 7000 с архитектурой Zen 4 — последовательно выручка от их реализации удвоилась. Операционная прибыль в размере $140 млн против $26 млн убытков тоже может считаться достижением. Норма операционной прибыли в 10 % сменила отрицательное значение (-3 %), наблюдавшееся год назад. Выручку на клиентском направлении, как отмечалось выше, удалось поднять, а операционные расходы при этом снизились. Инвесторы ожидали от компании выручки не более $1,23 млрд в этом сегменте. По словам Лизы Су, спрос на компоненты для ПК начал приближаться к сезонным нормам, складские запасы тоже нормализовались уже в третьем квартале. Если глава Intel рассчитывает, что рынок ПК по итогам года позволит реализовать 270 млн изделий, то Лиза Су ориентируется на уровень от 250 до 255 млн штук. В следующем году ёмкость рынка, по её словам, увеличится, поскольку спрос на новые компьютеры будет подогреваться не только циклом обновления Windows, но и появлением на рынке процессоров с функциями ускорения работы систем искусственного интеллекта. Для AMD приоритетными задачами является наращивание продаж в игровом сегменте ПК, сверхтонких ноутбуках, а также коммерческом сегменте.  Игровой сегмент продемонстрировал снижение выручки в годовом сравнении на 8 % до $1,5 млрд, и в такой динамике AMD предсказуемо обвиняет снижение спроса на компоненты для игровых консолей на данном этапе их жизненного цикла. Лиза Су, тем не менее, отметила, что текущее поколение игровых консолей продаётся лучше своих предшественников на сопоставимых этапах жизненного цикла. Продажи игровых графических процессоров, напротив, демонстрировали положительную динамику как в последовательном, так и в годовом сравнении. Операционная прибыль выросла с $142 до $208 млн, норма операционной прибыли увеличилась за год с 9 до 14 %. В этом компании тоже помогли видеокарты семейства Radeon. Аналитики рассчитывали, что AMD в игровом сегменте выручит $1,53 млрд, поэтому реальность оказалась чуть хуже ожиданий. Наконец, сегмент встраиваемых решений сократил профильную выручку на 5 % в годовом сравнении до $1,2 млрд. Своё отрицательное влияние продемонстрировал сегмент телекоммуникационных решений. Если операционная прибыль снизилась с $635 до $615 млн, то норма операционной прибыли осталась на уровне прошлого года (49 %). В текущем квартале AMD рассчитывает выручить от $5,8 до $6,4 млрд, увеличить норму прибыли до 51,5 %, а также ограничиться операционными расходами в размере $1,74 млрд. Игровой сегмент и встраиваемые решения будут демонстрировать более низкий спрос в четвёртом квартале. Такой прогноз оказался в среднем хуже ожиданий инвесторов, поэтому акции AMD и отреагировали снижением на величину до 5,1 %, но в дальнейшем они отыграли почти все потери, поскольку участников рынка заинтриговал потенциал решений компании в сфере искусственного интеллекта. В серверном сегменте в ближайшие два квартала, по прогнозам руководства AMD, выручка компании будет расти как за счёт центральных процессоров, так и ускорителей вычислений, но игровые консоли и встраиваемый сегмент будут демонстрировать негативную динамику. Глава AMD также надеется на укрепление позиций компании в верхнем ценовом диапазоне потребительской части рынка ПК, а также в корпоративном сегменте. Финансовый директор AMD Джин Ху (Jean Hu) добавила, что в четвёртом квартале выручка AMD в серверном сегменте последовательно увеличится на десятки процентов, но при этом пропорционально снизится выручка в игровом (более чем на 20 %) и встраиваемом сегментах. Лиза Су пояснила на отчётном мероприятии, что рост выручки в серверном сегменте до $400 млн в текущем квартале будет во многом обеспечен именно поставками ускорителей вычислений для суперкомпьютеров. Но уже в первом квартале следующего года при сопоставимой величине выручки она будет преимущественно определяться спросом со стороны компаний, создающих собственные системы искусственного интеллекта. Данный сегмент будет доминировать в структуре профильной выручки AMD и на протяжении всего остального 2024 года. Samsung обрадовала инвесторов: квартальная прибыль упала только на 77,6 %, а рынок памяти начал восстанавливаться

31.10.2023 [09:49],

Алексей Разин

Преобладание негативных тенденций в финансовой отчётности Samsung, сильно зависящей от состояния рынка памяти, не помешало инвесторам найти поводы для оптимизма. По крайней мере, операционная прибыль компании в прошлом квартале превзошла ожидания аналитиков, в два раза они ошиблись и с прогнозом по степени снижения чистой прибыли.

Источник изображения: Samsung Electronics Как поясняет Bloomberg, аналитики в среднем ожидали получения компанией Samsung Electronics чистой прибыли в $1,86 млрд по итогам минувшего квартала, но фактически она достигла $4,1 млрд, хотя при этом и снизилась на 40 % в годовом сравнении. В прошлом квартале чистая прибыль компании сокращалась на 86 %, поэтому снижение темпов падения показателя можно считать определённым успехом. Операционная прибыль сократилась за год на 77,6 % до $1,8 млрд, но всё равно оказалась выше ожиданий рынка. Зато в последовательном сравнении операционная прибыль компании выросла на 262,6 %. Совокупная выручка Samsung в прошлом квартале приблизилась к $50 млрд, лишь чуть-чуть не оправдав прогнозов аналитиков. В годовом сравнении выручка компании упала на 12,2 %. Собственные прогнозы по выручке и операционной прибыли, которые были названы в текущем месяце, Samsung Electronics даже слегка превзошла. В текущем квартале уверенности Samsung в дальнейшем улучшении ситуации на рынке памяти добавляют стабилизация спроса и снижение темпов инфляции, а также выход новых продуктов в исполнении её клиентов, особенно в сегменте ПК и смартфонов. Помимо выхода новинок, спрос на память в этом квартале должны подогревать системы искусственного интеллекта. Располагая самыми крупными производственными мощностями в мире, Samsung рассчитывает заработать на увеличении объёмов выпуска памяти типа HBM3 и HBM3E, которая сейчас востребована в сегменте систем искусственного интеллекта. По прогнозам сторонних аналитиков, в текущем квартале Samsung всё же будет допущена к поставкам памяти типа HBM3 для нужд компании NVIDIA, тогда как до этого потребности последней тщетно пыталась удовлетворить лишь SK hynix. С середины следующего года, по некоторым оценкам, Samsung начнёт снабжать памятью типа HBM3P ускорители вычислений следующего поколения. В четвёртом квартале, как ожидает Samsung, цены на память будут расти, а спрос на неё будет восстанавливаться ещё быстрее, чем в предыдущем. По мнению руководства корейской компании, отрасль достигла дна, и спрос на память начинает восстанавливаться в сегменте ПК и смартфонов. При этом в текущем году придётся и дальше сокращать объёмы выпуска памяти, но это в большей степени относится к микросхемам типа NAND. Помимо HBM3, компания будет увеличивать объёмы производства памяти типа DDR5. На полупроводниковом направлении Samsung последовательно сократила операционные убытки с 3,26 до 2,8 млрд долларов. Начало выпуска смартфонов Apple iPhone 15, как предполагается, существенно увеличило доходы Samsung в сегменте панелей для экранов мобильных устройств. Прибыль Samsung от реализации мобильных устройств выросла до $2,4 млрд, но по сравнению с прошлым годом изменилась незначительно. Особой популярностью пользовались флагманские модели серии Galaxy S23 и складные смартфоны марки. В мобильном сегменте спрос должен стабилизироваться в следующем году, по прогнозам руководства Samsung, объёмы поставок вырастут на двузначное количество процентов. В текущем году Samsung увеличит капитальные расходы незначительно, до $39,7 млрд, но и эта сумма будет для компании рекордной. Из них примерно $35,1 млрд будут предназначены полупроводниковому сектору бизнеса. Приоритет будет отдан наращиванию производства микросхем памяти с высокой плотностью типа той же HBM3. В следующем году профильные производственные мощности планируется увеличить в два с половиной раза, как минимум. Представители Samsung на отчётном мероприятии выразили надежду, что NVIDIA не будет в дальнейшем полагаться на единственного поставщика памяти типа HBM3, коим остаётся конкурирующая SK hynix. После публикации отчётности акции Samsung начали было расти в цене, но потом упали на 0,3 %. Meta✴ в прошлом квартале выручила больше, чем ожидалось, но Reality Labs потеряла $3,74 млрд

26.10.2023 [07:02],

Алексей Разин

Череду квартальных отчётов программных гигантов продолжает запрещённая в России Meta✴ Platforms. В третьем квартале компания увеличила выручку на 23 % до $34,15 млрд, что стало самым заметным приростом с 2021 года. Кроме того, фактическая величина выручки превзошла ожидания аналитиков, которые прогнозировали достижение уровня в $33,56 млрд в среднем. Подразделение Reality Labs при этом понесло операционные убытки в размере $3,74 млрд.

Источник изображения: Meta✴ Platforms Удельный доход Meta✴ на одну акцию составил $4,39 против ожидаемых $3,63, поэтому отчётность компании воодушевила инвесторов и на этом направлении. Компания выступила чуть лучше прогнозов и по ежедневному количеству активных пользователей, которое достигло 2,09 млрд человек. В месячном выражении их количество совпало с ожиданиями аналитиков — 3,05 млрд человек. Средняя выручка в пересчёте на одного пользователя достигла $11,23 против ожидаемых $11,05. Акции Meta✴ после публикации отчётности начали было расти на 3 %, но заявления финансового директора Сьюзан Ли (Susan Li) о возможном негативном влиянии конфликта на Ближнем Востоке на денежные поступления Meta✴ от рекламы охладили воодушевление инвесторов, в результате торговую сессию ценные бумаги завершили снижением котировок на 4,17 %, продолжив падение и после закрытия биржи. Чистая прибыль компании в третьем квартале выросла на 164 % до $11,58 млрд в годовом сравнении. В 2022 году выручка Meta✴ от рекламы падала три квартала подряд, поскольку принятые Apple в 2021 году изменения в политике работы с пользовательскими данными первое время мешали эффективно размещать рекламу на этой платформе, но сейчас Meta✴ уже приспособилась к новым условиям и движется вперёд быстрее конкурентов. Улучшения, которые реализованы Meta✴ в рекомендательных алгоритмах, с начала этого года увеличили среднее время, проводимое пользователями в Facebook✴, на 7 %, а в случае с Instagram✴ оно выросло на 6 %. В третьем квартале наибольший вклад в рост рекламной выручки Meta✴ сделали онлайн-торговые площадки, на втором месте оказался сегмент потребительских товаров, на третьем — игровой сегмент. В текущем квартале компания рассчитывает выручить от $36,5 до $40 млрд, и ширина этого диапазона увеличилась после оценки руководством потенциального влияния конфликта на Ближнем Востоке на поведение клиентов. Тем не менее, по середине диапазона выручка в текущем квартале должна вырасти на 19 % по сравнению с четвёртым кварталом прошлого года. По итогам текущего года расходы Meta✴ уложатся в диапазон от $87 до $89 млрд, что несколько ниже первоначально запланированных величин. В следующем году расходы компании должны уложиться в диапазон от $94 до $99 млрд. Как отметил генеральный директор Марк Цукерберг (Mark Zuckerberg), искусственный интеллект в 2024 году станет для Meta✴ приоритетной статьёй расходов, как с точки зрения разработки, так и с точки зрения наращивания вычислительных ресурсов. Тем временем, отвечающее за дополненную и виртуальную реальность подразделение Reality Labs в третьем квартале принесло компании $3,74 млрд операционных убытков. С начала прошлого года уже накоплено $25 млрд убытков на этом направлении. Цукерберг продолжает настаивать, что он доволен проделанной специалистами Meta✴ работой по продвижению технологий искусственного интеллекта и смешанной реальности. В дальнейшем операционные убытки Reality Labs заметно увеличатся, как признался глава компании. Meta✴ будет масштабировать свою профильную экосистему и вкладывать средства в разработку новых продуктов. По состоянию на 30 сентября этого года Meta✴ располагала штатом из 66 185 сотрудников, что почти на четверть меньше, чем годом ранее. После бурного периода роста в пандемийные годы Meta✴ была вынуждена сокращать персонал. К концу сентября основные мероприятия по реструктуризации и сокращению штата были завершены. Расходы удалось сократить на 7 % в годовом сравнении до $20,4 млрд. С начала года акции Meta✴ выросли в цене примерно на 150 %, по динамике уступив только NVIDIA, если рассматривать участников индекса S&P 500. Alphabet (Google) вернулась к двузначному росту выручки, но облачный бизнес не оправдал ожиданий

25.10.2023 [09:42],

Алексей Разин

На протяжении двенадцати предыдущих месяцев темпы роста квартальной выручки Alphabet измерялись однозначными величинами, поэтому итоги минувшего квартала выбиваются из этой тенденции, демонстрируя прирост выручки на 11 % до $76,69 млрд. При этом на облачном направлении динамика выручки не оправдала ожиданий рынка, из-за чего акции холдинга упали в цене на 7 % после закрытия торгов.

Источник изображения: Getty Images Рекламная выручка YouTube, как сообщает CNBC со ссылкой на StreetAccount, достигла $7,95 млрд, увеличившись на 12,5 % и превзойдя ожидания инвесторов. На направлении Google Cloud выручка хоть и выросла на 22,5 % до $8,4 млрд, ожиданий рынка не оправдала. По этой причине акции Alphabet после закрытия торгов упали в цене на 7 %. С другой стороны, облачный бизнес принёс Google $266 млн операционной прибыли против операционных убытков в размере $440 млн годом ранее. Рост выручки в облачном сегменте поддерживался по всем отраслям, продуктам и географическим регионам, но Google почувствовала, что клиенты стараются оптимизировать свои затраты в этом сегменте. Реклама в поисковике Google принесла компании $59,7 млрд, что на 9,5 % больше, чем годом ранее. Чистая прибыль холдинга выросла на 41,5 % до $19,7 млрд, операционную прибыль удалось увеличить на 24,5 % до $21,3 млрд, а норма операционной прибыли выросла с 25 до 28 %. Конкурирующий с TikTok видеохостинг YouTube Shorts теперь ежедневно в среднем набирает по 70 млрд просмотров против 50 млрд в начале этого года. Бизнес Waymo структурно относится к статье доходов Other Bets, которая увеличила за год выручку с $208 до $297 млн, но при этом сократила убытки с $1,23 до $1,19 млрд. В январе Google пришлось объявить о сокращении примерно 6 % персонала, что в абсолютном измерении соответствовало 12 000 человек. В прошлом месяце сотни сотрудников кадровой службы холдинга были вынуждены приступить к поискам новой работы. Другие подразделения Alphabet, включая Waymo, также вынуждены были сократить персонал. С начала этого года акции холдинга выросли в цене на 47 %, что на фоне роста индекса S&P 500 на 11 % выглядит неплохим результатом. Microsoft удалось нарастить чистую прибыль на 27 % в результате экономии затрат

25.10.2023 [08:06],

Алексей Разин

Программный гигант Microsoft на этой неделе опубликовал квартальную отчётность, после изучения которой становится ясно, что выручка корпорации превысила ожидания аналитиков и достигла $56,52 млрд, а чистая прибыли увеличилась на 27 % благодаря предпринятым руководством усилиям по сокращению расходов. Акции Microsoft после закрытия торгов укрепились в цене почти на 4 %.

Источник изображения: Microsoft Как отмечает CNBC, финансовый директор компании Эми Худ (Amy Hood) на отчётном мероприятии указала на более благоприятный прогноз по выручке на текущий квартал, чем ожидали аналитики, и это тоже сказалось на динамике курса акций. Если эксперты ожидали, что в текущем квартале Microsoft выручит не более $60,9 млрд, то руководство корпорации рассчитывает на выручку в размере от $60,4 до $61,4 млрд. Это подразумевает рост на 15 % в годовом сравнении. В минувшем квартале выручка Microsoft увеличилась почти на 13 % до $50,12 млрд. Чистая прибыль в годовом сравнении выросла на 27 % до $22,29 млрд, операционная прибыль увеличилась на 25 % до $26,9 млрд. Облачное направление Intelligent Cloud обеспечило корпорацию $24,26 млрд выручки по итогам прошлого квартала, что соответствует 19 % прироста в годовом сравнении. К этому подразделению относится и облачная инфраструктура Azure, помимо прочего. На последнем направлении выручка выросла на 29 %, тогда как аналитики предсказывали её повышение на 26 %. В первой половине следующего года, по словам Эми Худ, облачное направление бизнеса продолжит увеличивать выручку на 26–27 % в квартал, но с увеличением удельного вклада в этот рост со стороны систем искусственного интеллекта. Поддерживаемый Microsoft стартап OpenAI, который создал ChatGPT, помогает партнёрской корпорации совершенствовать собственные инструменты в этой сфере, в результате количество клиентов сервиса Azure OpenAI последовательно выросло в прошлом квартале с 11 до 18 тысяч. Компании удалось подкрепить рост числа клиентов увеличенным количеством ускорителей вычислений. По словам руководства Microsoft, до трёх процентных пунктов роста выручки Azure в минувшем квартале были обусловлены системами искусственного интеллекта. Охватывающее Microsoft 365, LinkedIn и Dynamics подразделение Productivity and Business Processes увеличило в минувшем квартале свою выручку на 13 % до $18,59 млрд. Услугами сервиса Teams сейчас пользуются до 320 млн человек в месяц, тогда как шесть месяцев назад это количество достигало лишь 300 млн человек. Корпоративным клиентам Microsoft с 1 ноября станет доступна подписка на сервис Microsoft 365 Copilot AI, позволяющий повысить продуктивность работы в офисных приложениях с помощью генеративного искусственного интеллекта. Доступ к сервису будет стоить не менее $30 в месяц. Направление More Personal Computing увеличило свою выручку на 3 % до $13,67 млрд, превзойдя ожидания аналитиков. К этому сегменту деятельности Microsoft относятся Windows, Xbox, Bing и Surface. Продажи лицензий на операционную систему Windows производителям ПК принесли Microsoft на 4 % больше средств, чем годом ранее. Пять кварталов подряд этот показатель был отрицательным. Рынок ПК начинает стабилизироваться, как отметила Эми Худ. По оценкам Gartner, объёмы поставок ПК в третьем квартале сократились на 9 % против 30 % в первом квартале. Microsoft медленнее увеличивает расходы на разработку и маркетинг. В минувшем квартале они выросли всего лишь на 1,3 %, что стало минимальным показателем с 2016 года. В текущем квартале руководство Microsoft рассчитывает увеличить данный вид расходов на 5 %. Сделка с Activision Blizzard будет отражена в отчётности Microsoft лишь в следующем квартале. Акции Microsoft с начала текущего года выросли в цене на 38 % при общем росте индекса S&P 500 на 11 %. Превосходство Китая над США по количеству ИИ-патентов достигло 76 %

24.10.2023 [13:38],

Алексей Разин

По данным Всемирной организации интеллектуальной собственности, с 2017 года Китай стабильно опережает США по количеству зарегистрированных патентных заявок в области искусственного интеллекта, и к прошлому году разрыв уже измерялся 80-процентным преимуществом в пользу КНР. При этом на данную страну пришлось 40 % патентных заявок в этой сфере в масштабах мира.

Источник изображения: Huawei Technologies По сравнению с 2021 годом, если опираться на опубликованную Bloomberg статистику, Китай увеличил количество поданных патентных заявок в области искусственного интеллекта с 29 000 до 29 583 штук, тогда как США продемонстрировали отрицательную динамику, сократив количество зарегистрированных патентных заявок с 17 786 до 16 805 штук. Более того, в США подобная тенденция наблюдается с 2019 года. Япония в этом отношении пика достигла в 2017 году с 14 437 поданными заявками, а по итогам прошлого скатилась до 8870 заявок. Южная Корея, если не считать весьма удачные с этой точки зрения 2016 и 2017 годы, в последующие периоды колебалась по количеству зарегистрированных патентных заявок в районе до 8000 штук. В прошлом году их количество не превысило 7899. Активность китайских изобретателей в этом смысле вызывает уважение, но в этой тенденции важна и роль государства, которое стимулирует китайские компании поддерживать высокие темпы развития научно-технического прогресса в условиях усиливающихся санкций со стороны США и их союзников. Крупные интернет-компании КНР и некоторые стартапы сейчас работают над созданием альтернативы зарубежному чат-боту ChatGPT. Китайский бизнес в этой сфере может вдохновляться достижениями Huawei Technologies, которая обладает внушительным патентным портфелем. Игровые гиганты накопили более $45 миллиардов наличных — они продолжат поглощать более мелкие компании

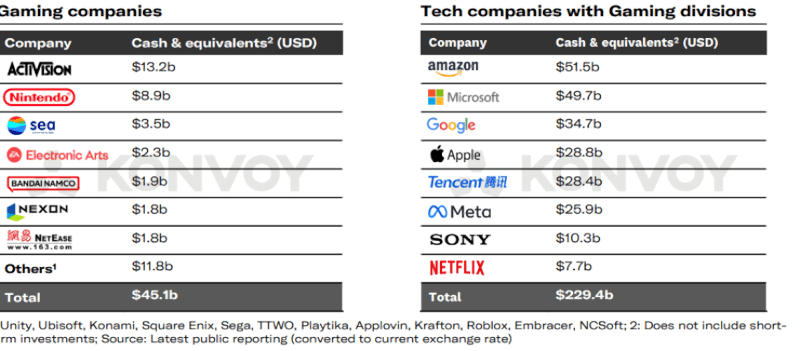

20.10.2023 [14:11],

Павел Котов

Компании в сфере игровой индустрии, чьи акции торгуются на бирже, накопили более $45 млрд в денежных средствах и их эквивалентах, передаёт CNBC со ссылкой на доклад аналитиков Konvoy. И это может привести к дальнейшей консолидации игрового рынка, который оценивается в $188 млрд.

Источник изображения: InspiredImages / pixabay.com Компания Konvoy представила доклад, основанный на информации, которая приводится в открытых финансовых отчётах таких компаний как американские Activision Blizzard и Electronic Arts, сингапурская Sea, японские Nintendo и Bandai Namco, южнокорейская Nexon и китайская NetEase, — все они располагают средствами на сумму $45,1 млрд в деньгах и их эквивалентах. Это означает, что у них достаточно ресурсов для поглощения более мелких игроков, а также наращивания активов в виде интеллектуальной собственности и продуктов. Сейчас представители отрасли нацелены на поддержание вовлечённости игроков — она обеспечивается постоянным развитием игр, в которые добавляется новый контент, а также платной подпиской, в которую входят бесплатные проекты и облачный гейминг. В целом 2023 год выдался для публичных представителей игровой отрасли удачным — профильные биржевые индексы растут активнее общих.

Источник изображения: cnbc.com Ресурсы для экспансии в игровую отрасль есть и у техногигантов: американские Amazon, Microsoft, Google, Apple, Meta✴ и Netflix, китайская Tencent и японская Sony имеют на своих балансах в общей сложности $229,4 млрд, которые также могут пойти на поглощение других организаций. Закрытая недавно сделка по покупке Activision Blizzard корпорацией Microsoft за $69 млрд, уверены аналитики Konvoy, приведёт к дальнейшим слияниям и поглощениям, породив новое поколение компаний в игровой отрасли. Облачный гейминг может кардинально перекроить индустрию — он избавляет потребителя от траты средств на игровые ПК и производительные консоли; новые возможности открываются также у разработчиков игр и инфраструктурных провайдеров. Стоит также отметить, что, по данным Konvoy, венчурные инвестиции в разработчиков видеоигр в III квартале 2023 года рухнули на 64 % в годовом исчислении. Microsoft своей сделкой с Activision Blizzard оказала всей отрасли колоссальную поддержку, но бум игровой индустрии, обозначившийся в 2020 и 2021 гг., пошёл на убыль. TSMC отчиталась о крупнейшем снижении прибыли с 2019 года из-за 27-% падения поставок

19.10.2023 [13:09],

Алексей Разин

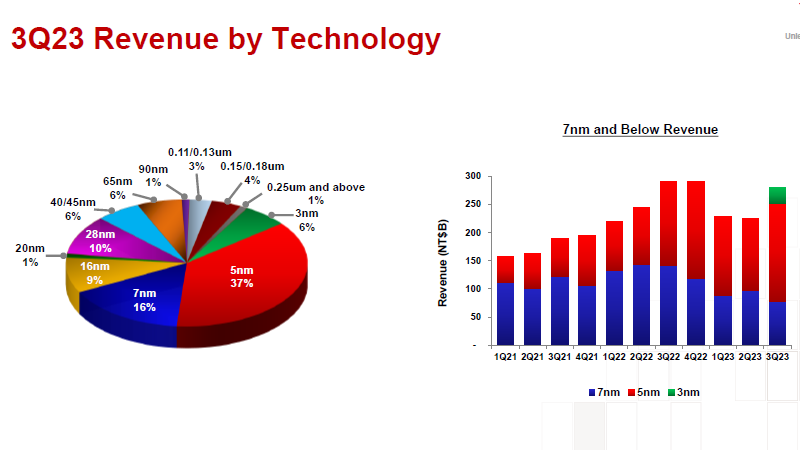

Весьма символично, что определяющие темпы развития полупроводниковой отрасли компании вроде ASML и TSMC отчитываются о результатах квартала в числе первых. Это позволяет сформировать представление о положении дел на рынке заранее, ещё до появления отчётности их клиентов. TSMC в минувшем квартале уменьшила количество отгружаемых клиентам кремниевых пластин на 27 %, выручка упала на 14,6 %, а чистая прибыль вообще рухнула почти на четверть.

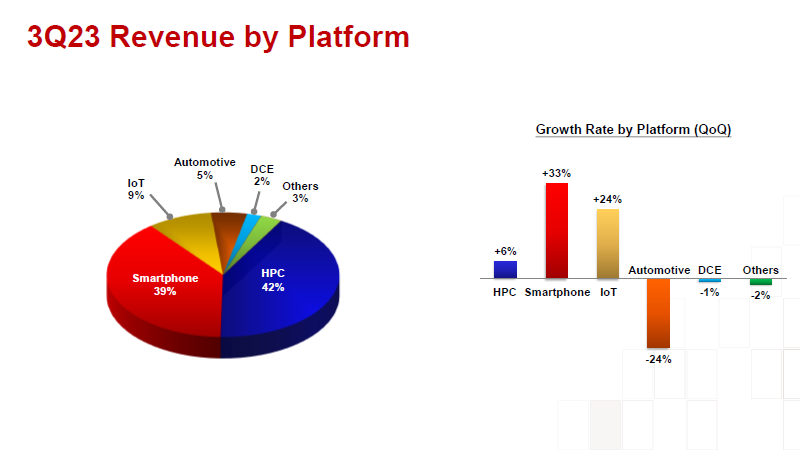

Источник изображений: TSMC Выручка TSMC в тайваньской национальной валюте сократилась на 10,8 %, а пересчёт в доллары США увеличил снижение до 14,6 % и $17,28 млрд. При этом последовательно квартальная выручка в долларовом выражении выросла на 10,2 %, и на 13,7 % в национальной валюте. Одновременно последовательно выросла и норма прибыли компании, с 54,1 до 54,3 %, но год назад она достигала 60,4 %. По словам руководства TSMC, улучшение нормы прибыли в последовательном сравнении обеспечивалось ростом загрузки производственных линий и более благоприятными валютными курсами, а против этого фактора играли возросшие расходы, связанные с освоением массового производства 3-нм чипов. Кроме того, компания ещё вынуждена тратиться на освоение 2-нм технологии, которую собирается применять в массовом производстве с 2025 года. Положительную динамику выручки в последовательном сравнении руководство TSMC объясняет ростом спроса на 5-нм изделия и хорошим стартом поставок 3-нм продукции. Последняя впервые упоминается в статистике TSMC, хотя технически компания начала выпуск 3-нм изделий ещё в самом конце прошлого года. По итогам третьего квартала текущего года 3-нм продукция смогла обеспечить 6 % совокупной выручки TSMC, что для номинального дебюта весьма неплохо. Очевидно, что в данном контексте учитывались поставки 3-нм процессоров для нужд Apple, которые используются в составе новых устройств данной марки, представленных в сентябре.  Популярность 5-нм продукции тоже выросла как последовательно, так и год к году. Если в третьем квартале прошлого года она формировала 28 % выручки TSMC, то во втором квартале текущего года уровень достиг 30 %, а по итогам третьего подскочил до 37 %. А вот 7-нм техпроцесс постепенно отходит на второй план, поскольку с прошлогодних 26 % его доля выручки скатилась до 16 % в минувшем квартале. В любом случае, передовые техпроцессы, к которым относятся 3-нм, 5-нм и 7-нм, в прошлом квартале определили 59 % всей выручки TSMC, а это более высокий уровень по сравнению с традиционными 55 %. Казалось бы, высокий спрос на ускорители вычислений должен был увеличить долю выручки TSMC в сегменте высокопроизводительных вычислений, но в третьем квартале пропорция даже опустилась с 44 до 42 % по сравнению со вторым, хотя в годовом сравнении и подросла на три процентных пункта. Сегмент смартфонов, напротив, не восстановился до уровня прошлого года (41 %), но последовательно в третьем квартале вырос с 33 до 39 % с точки зрения доли в совокупной выручке TSMC. Сегмент Интернета вещей на этом фоне мог претендовать только на 9 % выручки, отыграв один процентный пункт последовательно, но потеряв столько же в годовом сравнении. Автомобильный сегмент последовательно сократил свою долю с 8 до 5 %, но год назад показатель был таким же, как в третьем квартале текущего. Доля потребительской электроники в выручке TSMC колеблется возле отметки в 2–3 %.  Последовательно выручка в сегменте высокопроизводительных вычислений выросла всего на 6 %, смартфоны прибавили сразу на 33 %, Интернет вещей — 24 %, а вот автомобильный сегмент просел по выручке на 24 % по сравнению со вторым кварталом текущего года. Потребительская электроника и все прочие сегменты рынка сократили профильную выручку TSMC на 1 и 2 % соответственно. В географическом выражении сегментация выручки TSMC подтверждает тенденции развития рынка последних кварталов. Северная Америка оттянула на себя 69 % выручки, хотя год назад этот показатель достигал 72 %. Китай уже два квартала подряд удерживает уверенные 12 %, но год назад его доля была в полтора раза скромнее (8 %). Страны Азиатско-Тихоокеанского региона стагнируют на уровне 8 %, хотя год назад обеспечивали TSMC десять процентов выручки. Наконец, страны Европы, Ближнего Востока и Африки после подъёма до 7 % во втором квартале в третьем откатились на прошлогодние 5 %. Япония в этом отношении добилась прогресса, увеличив за год свою долю с 5 до 6 %, но и она во втором квартале могла похвастать долей в 7 %. Капитальные расходы TSMC с начала текущего года неуклонно сокращала, в третьем квартале они последовательно уменьшились с $8,17 до $7,1 млрд, а всего за девять месяцев года сумма капитальных затрат компании достигла $25,21 млрд. Напомним, что по итогам года TSMC рассчитывает выйти на рубеж в $32 млрд, что меньше показателя предыдущего года на $4 млрд. Первое предприятие TSMC в штате Аризона должно быть запущено в первой половине 2025 года, а предприятие в Японии начнёт серийный выпуск продукции в конце 2024 года. Падение прибыли почти на четверть до $6,69 млрд стало для TSMC крупнейшим почти за пять лет, но фактические значения прибыли и выручки оказались выше ожиданий инвесторов. В предыдущем квартале компания впервые за четыре года столкнулась со снижением прибыли, но во многом формированию такой динамики способствовал эффект высокой базы для сравнения, возникший после пандемии, характеризовавшейся высоким спросом на электронные компоненты. По мнению генерального директора TSMC Си-Си Вэя (C.C. Wei), в четвёртом квартале клиенты компании продолжат избавляться от излишков продукции на складах. На рынке ПК и смартфонов при этом заметны ранние признаки стабилизации спроса. Отрасль очень близка к тому, чтобы преодолеть дно, как считают в руководстве компании. Глава TSMC счёл нужным добавить, что рост спроса на компоненты для систем искусственного интеллекта и в четвёртом квартале не сможет компенсировать влияние цикличности спроса на других рынках, от которых бизнес компании сильно зависит. Если рост спроса на 3-нм изделия будет благоприятно влиять на доходы TSMC в четвёртом квартале, то сохранение складских излишков будет влиять на них негативно, как добавил Си-Си Вэй. В текущем квартале компания рассчитывает выручить от $18,8 до $19,6 млрд. В следующем году бизнес TSMC должен демонстрировать «здоровый рост», как ожидает руководство, проявляя более заметную динамику, чем отрасль в целом. Явным препятствием на пути быстрого восстановления спроса в полупроводниковой отрасли будет ситуация в Китае, который медленнее оживает после кризиса, да к тому же и сталкивается с усилением санкционного давления со стороны США и их партнёров. Чистая прибыль Tesla рухнула на 44 %, компания решила не спешить со строительством предприятия в Мексике

19.10.2023 [07:52],

Алексей Разин

С начала этого года Tesla развязала на рынке электромобилей настоящую «ценовую войну», пытаясь противостоять натиску множащихся конкурентов агрессивной ценовой политикой, призванной отчасти компенсировать ограниченность и статичность своего модельного ряда. Последствия этой тактики проявились в результатах третьего квартала: выручка выросла на скромные 9 %, а чистая прибыль и вовсе упала на 44 % в годовом сравнении.

Источник изображения: Tesla Напомним, что в третьем квартале компания Tesla выпустила 430 488 электромобилей, продемонстрировав прироста на 18 % в годовом сравнении. При этом если по наиболее массовым (416 800 машин) электромобилям Model 3 и Model Y наблюдался рост на 20 %, то флагманские Model S и Model X даже в условиях щедрых скидок выпускались в меньших на 31 % количествах, чем год назад. Итого в третьем квартале было произведено не более 13 688 электромобилей Model S и Model X. Продажи старших моделей Tesla шли чуть лучше, поскольку компании удалось за квартал поставить 15 985 машин, но и в этом случае динамика ухудшилась на 14 %. Зато Model 3 и Model Y сообща были отгружены в количестве 419 074 штук, продемонстрировав рост на 29 %. Все модели электромобилей Tesla увеличили объёмы поставок на 27 % по сравнению с третьим кварталом прошлого года. Компания подчеркнула во время отчётной конференции, что собирается удержать заявленные темпы роста поставок, и по итогам текущего года поставить не менее 1,8 млн машин. В этом году объёмы производства и поставок электромобилей Tesla достигли своего пика во втором квартале, но в четвёртом компании придётся поднажать, чтобы достичь поставленной цели. Непосредственно в сегменте электромобилей выручка Tesla по итогам квартала выросла на 5 % до $19,6 млрд. В энергетическом секторе прирост выручки достиг 40 %, но в абсолютном измерении это по-прежнему довольно скромный бизнес с выручкой в размере $1,6 млрд за квартал. При этом количество устанавливаемых солнечных панелей в мощностном выражении за квартал сократилось на 48 %, а вот совокупная ёмкость установленных за период систем стационарного хранения электроэнергии выросла на 90 %. Компания также на четверть увеличила количество точек продаж и сервисных мастерских, их теперь 1129 штук по всему миру. Количество передвижных мастерских, которые могут обслуживать электромобили клиентов на выезде, выросло на 20 % до 1846 штук. Количество фирменных зарядных станций Supercharger выросло на 31 % до 5595 штук, они теперь располагают в общей сложности 51 105 постами зарядки. С учётом стремления многих производителей электромобилей на рынке Северной Америки перейти на использование фирменного разъёма NACS, наличие подобной сети зарядных станций оказывает определённое стимулирующее воздействие на конкурентов. Операционные расходы компании в третьем квартале выросли на 43 % до $2,4 млрд, и подготовка к массовому производству электрических пикапов Cybertruck сыграла в этом не последнюю роль, как и совершенствование человекоподобных роботов Optimus и развитие фирменных систем искусственного интеллекта. Капитальные расходы в третьем квартале выросли на 36 % до $2,46 млрд. Операционная прибыль упала на 52 % до $1,76 млрд. Чистая прибыль упала на 44 % до $1,85 млрд, свободный денежный поток сократился на 74 % до $848 млн. Компания сочла нужным подчеркнуть, что при всём этом ей удалось сократить удельные затраты на выпуск одного электромобиля в среднем до $37 500. Норма операционной прибыли хоть и сократилась за год почти на десять процентных пунктов до 7,6 %, всё равно остаётся на приемлемом уровне по меркам отрасли. Общая норма прибыли по методике GAAP достигает 17,9 % против 25,1 % годом ранее. В сегменте электромобилей норма прибыли Tesla сократилась последовательно с 18,1 до 16,3 %, и это с учётом снижения затрат на материалы в размере до $2000 на один электромобиль. В своей презентации Tesla подчеркнула, что убеждена в необходимости оставаться лидером по снижению затрат, если хочет оставаться лидером электромобильной отрасли. Правда, в погоне за экономией дело дошло до то, что компания начала отказываться от нанесения QR-кодов на детали. Инвесторов в отчёте Tesla насторожили многие моменты. Во-первых, по выручке, норме прибыли и удельному доходу на одну акцию она в третьем квартале выступила хуже, чем ожидалось, и это произошло впервые с июля 2019 года. Во-вторых, темпы роста выручки компании достигли трёхлетнего минимума. В-третьих, сам Илон Маск (Elon Musk) на отчётной конференции выразил серьёзную озабоченность макроэкономическими трудностями, напомнив, что рост ставок по кредитам автоматически приведёт к снижению спроса на электромобили. Он даже заявил, что Tesla не торопится продолжать строительство предприятия в Мексике, чтобы в дальнейшем не пострадать от его низкой загруженности. Строительство «первой фазы» предприятия начнётся в следующем году, но Tesla не будет торопиться в этом отношении. По неофициальным данным, компания потребовала от властей Мексики довести инженерную инфраструктуру в районе строительства предприятия до соответствия своим требованиям по энерго- и водоснабжению, а также с точки зрения дорожной сети и логистики. На эти нужды власти страны потратят не менее $136 млн. Акции Tesla пытались расти после закрытия торгов на фоне новостей о близости начала поставок электрических пикапов Cybertruck, но к моменту публикации материала они просели на 4,24 %. Предприятие Tesla в Шанхае, которое уже переходит на выпуск рестайлинговой Model 3, в последние несколько кварталов работало на уровне производительности, близком к предельному, и сейчас способно выпускать более 950 000 машин в год. Наращивание объёмов выпуска кроссоверов Model Y в Техасе и Берлине будет осуществляться плавно, чтобы удержать затраты на оптимальном уровне. Как пояснили на отчётной конференции представители Tesla, в Техасе рядом с существующим предприятием компания располагает достаточно крупным участком земли, чтобы в случае необходимости расширить производство на этой площадке. Достигается прогресс и в разработке электромобилей на новой платформе, но все подробности на эту тему в квартальной презентации ограничились единственной фразой. ИИ помог техногигантам увеличить рыночную капитализацию на $2,4 триллиона за год

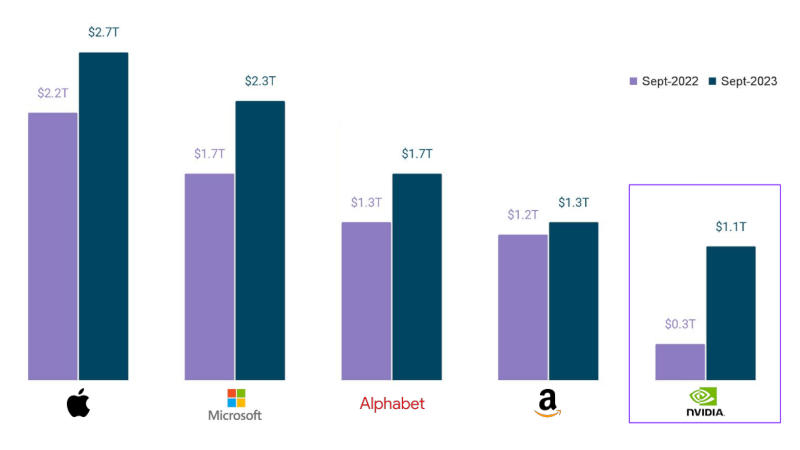

18.10.2023 [14:50],

Павел Котов

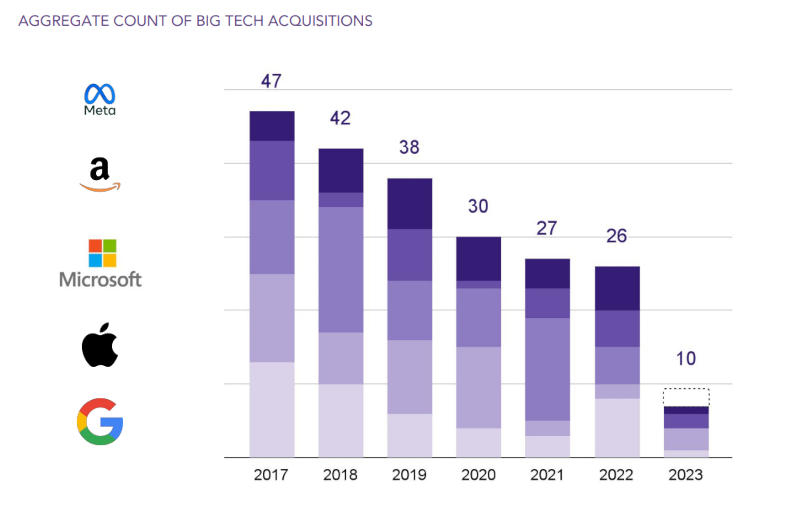

Стоимость акций крупнейших технологических компаний — Apple, Microsoft, Alphabet, Amazon и NVIDIA — за год выросла в среднем на 36 % или на $2,4 трлн. Об этом говорится в ежегодном докладе Euroscape (PDF), который представила венчурная компания Accel.

Источник изображений: accel.com Наиболее заметным шагом вперёд отметилась NVIDIA, которая присоединилась к клубу «триллионеров»: сейчас рыночная капитализация компании составляет более $1 трлн. Производитель достиг такого результата благодаря ускорителям, которые используются во многих передовых моделях генеративного искусственного интеллекта. С начала года на 29 % вырос индекс компаний, предлагающих облачные услуги и работающих по схеме SaaS, в том числе Salesforce, Palantir и Unity. Прошлый год выдался для этого сегмента крайне неудачным: из-за оттока инвесторов они потеряли $1,6 трлн. Рынок восстанавливается намного быстрее, чем после краха доткомов: технологический индекс Nasdaq Composite уже отыграл 80 % от своего максимального значения за 18 месяцев.  Основным фактором роста облака и SaaS стали технологии ИИ: больше всех здесь привлекла OpenAI — $10 млрд, на втором месте с большим отрывом оказалась Inflection с $1,3 млрд. В Европе крупнейшими разработчиками генеративного ИИ оказались французские компании Hugging Face ($235 млн), Poolside ($126 млн) и Mistral AI ($113 млн). Число «единорогов» вернулось к допандемийному уровню, но среди них выросла доля разработчиков ИИ: 40 % в Европе и Израиле и 80 % в США. Для технологической отрасли этот год, однако, выдался нелёгким: компании привлекают меньше средств, а их оценки резко упали. Сами игроки теперь уделяют больше внимания росту и расширению, а не краткосрочным прибылям, а капитал на фоне роста процентных ставок подорожал. В результате темпы роста в списке Euroscape упали в среднем с 68 % в I квартале 2021 года до 23 % во II квартале 2023 года. Наконец, резко сократилось число поглощений с участием крупных технологических компаний. В 2021 году количество сделок с их участием было 27, в 2022 году оно составило 26, а в этом году — лишь 10. Недавно сделку по поглощению крупнейшего игрового издателя Activision Blizzard закрыла Microsoft: слияние далось компаниям нелегко, и приходилось преодолевать сопротивление регулирующих органов по всему миру. До четверти владельцев Tesla готовы отказаться от электромобиля в пользу машины с ДВС

18.10.2023 [13:52],

Алексей Разин

Рассказы источников, заинтересованных в наращивании объёмов продаж, о преимуществах владения электромобилями в процессе эксплуатации нередко разбиваются о суровую реальность. Социологический опрос S&P Global Mobility показал, что до половины владельцев электромобилей готовы приобрести машину с ДВС либо как основную, либо в качестве дополнительного транспортного средства.

Источник изображения: Tesla По информации Electrek, знакомого с результатами этого исследования, «перебежчики» из стана владельцев электромобилей руководствуются тремя основными аргументами такого решения: цена, инфраструктура и зависимость от запаса хода. Среди участников опроса в целом распространено мнение о целесообразности владения гибридом или машиной с ДВС в дополнение к электромобилю, чтобы не зависеть от перечисленных факторов. Примечательно, что владельцы электромобилей разных марок в разной степени демонстрируют лояльность этому типу транспортных средств. Nissan Motor на правах одного из пионеров рынка со своим хэтчбеком Leaf смог обзавестись достаточно лояльной аудиторией, которая в 63,2 % случаев не готова возвращаться к ДВС. У марки Chevrolet этот показатель лишь чуть ниже — 60,6 %, но и он достигнут преимущественно силами достаточно распространённых в США недорогих электромобилей семейства Bolt EV и Bolt EUV. В разбивке по конкретным моделям можно обнаружить, что 37,3 % владельцев электрических кроссоверов Ford Mustang Mach-E приобрели другой электромобиль в дальнейшем, а вот 45,8 % из них предпочли бы машину с ДВС, но многие из них ранее владели пикапами или кроссоверами марки Ford, оснащёнными либо ДВС, либо гибридной силовой установкой. Из тех, кто изначально владел электромобилем Nissan Leaf, 14,3 % свой следующий выбор остановили на электромобиле Tesla Model Y, а 12,4 % купили новый Leaf вместо прежнего. Среди обладателей Chevrolet Bolt EV в стане покупателей электромобилей остались 60,7 % респондентов, 28,8 % при этом выбрали ту же самую модель. Примечательно, что лояльность покупателей электромобилей по маркам с течением времени тоже меняется. Если во втором квартале 2020 года лишь 24,3 % владельцев электромобилей Mercedes-Benz отдавали предпочтение таким же транспортным средствам этой марки при покупке новой машины, то за первые семь месяцев текущего года их доля приблизилась к 56,6 %. В случае с электромобилями Jaguar показатель вырос с 25 до 56,5 %, Audi укрепила долю с 25,5 до 50,1 %, а Porsche продемонстрировала прирост с 23,3 до 36,8 %. Лидером американского и мирового рынка (пусть и с оговорками в последнем случае) пока остаётся Tesla, и в случае с этой маркой доля лояльных владельцев электромобилей за три года выросла с 51,8 до 76,7 %. Другими словами, отказаться от владения электромобилем данной марки готов лишь примерно каждый четвёртый собственник. В целом, давно существующие на рынке автопроизводители в оттоке клиентов от электромобилей не заинтересованы, поскольку сейчас тратят огромные средства на перевод модельного ряда на электротягу. Объём заказов на оборудование ASML обвалился на 42 %

18.10.2023 [10:08],

Алексей Разин

Поставки литографического оборудования, которыми занимается нидерландская компания ASML — это растянутый во времени процесс и заказчики формируют бюджет на закупку заблаговременно. По этой причине резкое снижение объёма заказов на продукцию компании в третьем квартале — важный маркер, позволяющий говорить о наличии проблем в полупроводниковой отрасли.

Источник изображения: ASML Сегодня ASML отчиталась о результатах деятельности за третий квартал текущего года, разочаровав отраслевых аналитиков. Компания сообщила, что объём заказов в денежном выражении за период последовательно сократился на 42 % до €2,6 млрд, тогда как инвесторы ожидали показателей на уровне €4,5 млрд. По словам генерального директора Петера Веннинка (Peter Wennink), макроэкономическая ситуация за прошедшие три месяца не улучшилась. Высокими остаются как темпы инфляции, так и ставки рефинансирования, многие участники экономической деятельности опасаются рецессии как в Европе, так и в США. Периодически трудностей добавляет и геополитическая обстановка — добавил глава ASML. Выручка компании последовательно упала впервые за шесть кварталов до €6,7 млрд, хотя по итогам всего 2023 года производитель всё равно рассчитывает увеличить её на 30 % по сравнению с прошлым годом. В годовом сравнении квартальная выручка ASML выросла на 15,5 %. Зато в следующем году выручка ASML останется примерно на уровне текущего, признало руководство. Впрочем, прибыль компании в минувшем квартале последовательно сократилась с €1,94 до €1,89 млрд, что нельзя считать существенным ухудшением, да и в годовом сравнении она выросла на 11 %. Тем более, что норму прибыли удалось удержать на уровне 51,9 %, выше ожиданий руководства. Как отметил Веннинк, клиенты ASML сейчас работают над выходом из затянувшегося кризиса, и переломным моментом может стать конец текущего года, после чего начнётся улучшение. Но пока участники рынка не готовы сказать, насколько быстрым оно будет. Для самой ASML следующий год будет переходным, как выразился глава компании, поэтому и прогноз по выручке получился консервативным. Зато в 2025 году делается ставка на существенный рост выручки. В текущем квартале ASML рассчитывает выручить от €6,7 до €7,1 млрд, удержать норму прибыли в диапазоне от 50 до 51 %. Расходы на исследования и разработки последовательно вырастут с €992 млн до €1,03 млрд. Примечательно, что Китай в прошлом квартале формировал 46 % выручки ASML, хотя за три месяца до этого его доля не превышала 24 %, а в первом квартале вообще ограничивалась 8 %. По словам Веннинка, китайские клиенты рады приобретать то оборудование, от которого по разным причинам отказываются клиенты ASML из других стран. Однако с января следующего года вступят в силу новые ограничения на экспорт оборудования ASML в Китай со стороны властей Нидерландов. Скажутся на бизнесе компании и объявленные вчера изменения в правилах экспортного контроля США, пусть и только в средне- и долгосрочной перспективе, а не в этом году. Производители флеш-памяти добились своего — SSD к концу года начнут дорожать

17.10.2023 [12:19],

Алексей Разин

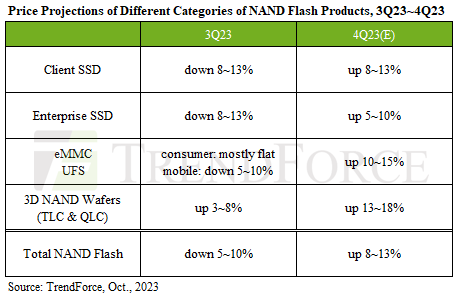

В этом году на снижение объёмов выпуска памяти типа NAND решилась даже лидирующая на рынке компания Samsung Electronics, хотя на фоне конкурентов она в этом смысле держалась дольше всех. Невольная консолидация участников рынка в таком решении принесла свои плоды и, как отмечает TrendForce, в четвёртом квартале контрактные цены на твердотельную память в целом вырастут на 8–13 %.

Источник изображения: Samsung Electronics Дальнейшая динамика цен, по мнению экспертов, будет зависеть от наличия спроса на твердотельные накопители в серверном сегменте. Если он проявит себя на фоне интереса корпоративных клиентов к теме искусственного интеллекта, то цены на твердотельную память в следующем году продолжат расти. В потребительском сегменте на рынке SSD, как считают аналитики TrendForce, контрактные цены на накопители вырастут в четвёртом квартале на те же самые 8–13 %. Что характерно, цены будут расти как на изделия начального уровня, так и на дорогие. Накопленные складские запасы продукции, по сути, оставляют мало запаса для дальнейшего снижения цен на клиентские SSD. Производители ПК создали запас накопителей, превышающий реальную потребность конечного рынка, и пока рост цен возможен лишь в отдельных нишах.

Источник изображения: TrendForce Непосредственно в серверном сегменте, как поясняет TrendForce, спрос начал расти уже во втором полугодии, хотя крупные облачные провайдеры в США всё ещё располагают существенными запасами накопителей данных. В Китае спрос тоже начал расти, поскольку уровень складских запасов среди местных облачных провайдеров снизился до разумных значений. К тому же близость сезона осенних распродаж заставляет китайских интернет-гигантов заблаговременно вкладываться в модернизацию технической инфраструктуры. В целом в четвёртом квартале провайдеры должны вернуться к закупкам серверных накопителей в достаточно крупных количествах. Контрактные цены на SSD в серверном сегменте в четвёртом квартале вырастут на 5–10 %, по мнению представителей TrendForce. В сегменте eMMC, ориентированном на встраиваемые решения, контрактные цены на твердотельные накопители в текущем квартале вырастут на 10–15 %, поскольку здесь и складские запасы ниже, и объёмы производства ниже, поэтому для продавцов складываются более благоприятные условия. На рынке карт памяти (UFS) рост контрактных цен в четвёртом квартале тоже достигнет 10–15 %, поскольку участники рынка в большинстве своём уже исчерпали дальнейшие возможности для снижения цен. Контрактные цены на кремниевые пластины для выпуска памяти типа 3D NAND вырастут в текущем квартале на 13–18 %, поскольку предшествующие снижения объёмов поставок создали для этого необходимые условия. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex