|

Опрос

|

реклама

Быстрый переход

Отныне Dell будет делать ставку на развитие серверного бизнеса, а не ПК — это реакция на ИИ-бум

06.10.2023 [12:44],

Алексей Разин

Сделав себе имя в сегменте ПК, компания Dell Technologies и сейчас входит в тройку мировых лидеров данного сегмента, но в ближайшие несколько лет её серверный бизнес будет в среднем увеличивать выручку на 7 %, в то время как потребительский ограничится 2,5 % прироста в год. Об этом руководство компании поведало на текущей неделе инвесторам.

Источник изображения: Dell Technologies Ежегодный прирост выручки в серверном сегменте на 7 % в два раза превышает показатель, заложенный в профильный прогноз в 2021 году, как уточняет Bloomberg. Финансовый директор компании Джефф Кларк (Jeff Clarke) не стал скрывать от инвесторов, что подобный оптимизм в части серверного бизнеса связан с ростом спроса на системы искусственного интеллекта. По его словам, эта тенденция увеличит общие затраты компаний на технологическую инфраструктуру. Помимо более дорогих вычислительных компонентов в виде ускорителей, выпускаемых той же NVIDIA, серверный рынок будет требовать более ёмких хранилищ данных. Dell ещё в августе сообщила, что располагает заказами на поставку серверных систем для сегмента ИИ на сумму более $2 млрд, но как и многие игроки рынка, ограничена в своих возможностях поставок. Спрос выше предложения в этой сфере, как пояснил Джефф Кларк. Он добавил, что Dell не собирается отказываться от продаж ПК. Это по-прежнему важный для компании бизнес, формирующий более половины годовой выручки (до $58 млрд), просто потенциал роста в этом сегменте теперь ограничен. Пожалуй, в обозримом будущем главным стимулом для продаж ПК станет выход новой версии Windows и отказ от старых по инициативе Microsoft. Dell рассчитывает, что её удельный доход на одну акцию в долгосрочной перспективе будет расти на 8 % в год минимум, а компания до 80 % свободного денежного потока будет тратить на выплату дивидендов и выкуп акций. В сфере слияний и поглощений приоритет будет отдан мелким сделкам, а не крупным и затратным. В 2013 году Dell прошла процедуру приватизации, но через пять лет вернулась на фондовый рынок. По словам основателя компании Майкла Делла (Michael Dell), она вполне комфортно чувствует себя в статусе публичной, а потому собирается сохранить его и далее. Квартальная выручка TSMC сократилась на 11 % — этот результат лучше, чем ожидали аналитики

06.10.2023 [11:35],

Алексей Разин

Для компании TSMC, которая продолжает оставаться ведущим контрактным производителем чипов в мире, с точки зрения статистики наступает не самый благоприятный период, поскольку сформированная в прошлом году высокая база для сравнения вынуждает её демонстрировать негативную динамику. Квартальная выручка, например, сократилась на 11 % в годовом сравнении, хотя и оказалась выше ожиданий.

Источник изображения: TSMC Подобные выводы делает Bloomberg, анализируя первые доступные официальные данные о результатах деятельности TSMC за три предыдущих месяца. В общей сложности компания в третьем квартале выручила около $17 млрд, как позволяют судить предварительные отчёты. В сентябре компания выручила $5,6 млрд, аналитики рассчитывали, что квартальная выручка TSMC не превысит $16,5 млрд. Подробный отчёт компания обнародует только 19 октября. Напомним, что по итогам текущего года TSMC рассчитывает столкнуться со снижением выручки на 10 %. По мнению руководства, которое прозвучало три месяца назад, спад спроса на смартфоны и ПК перевесит положительную тенденцию в сегменте систем искусственного интеллекта, поскольку бизнес TSMC до сих пор значительно зависит от двух первых сегментов рынка. Чтобы соответствовать растущему спросу на ускорители вычислений, TSMC готовится к концу следующего года в два раза расширить собственные мощности по тестированию и упаковке чипов с использованием метода CoWoS. Сейчас компания от силы способна удовлетворять до 80 % спроса клиентов на такие услуги. Неофициальные источники утверждают, что закупки профильного оборудования компанией TSMC заметно увеличены. Загрузка линий по выпуску чипов по зрелым техпроцессам упадёт до 50–60 %

05.10.2023 [10:40],

Алексей Разин

Для оценки экономической эффективности производства полупроводниковых компонентов степень загрузки конвейера является важным показателем, определяющим норму прибыли компании и необходимость дальнейшего расширения мощностей. В случае с предприятиями, обрабатывающими кремниевые пластины типоразмера 200 мм, по мнению экспертов TrendForce, в этом полугодии приходится рассчитывать на снижение загрузки.

Источник изображения: Huawei Technologies С передовыми техпроцессами работают предприятия, использующие кремниевые пластины более крупного типоразмера 300 мм, а уделом предприятий, специализирующихся на пластинах диаметром 200 мм, остаётся выпуск массовых и недорогих полупроводниковых компонентов с использованием более зрелой литографии. Пандемия стала испытанием для этого сектора полупроводниковой промышленности. Сперва взлетел спрос на ноутбуки и ПК, которым требовались разного рода второстепенные электронные элементы, выпускаемые такими предприятиями. Затем чипов подобного класса перестало хватать автопроизводителям. Последние до недавних пор не могли остановиться, заполняя свои склады необходимыми полупроводниковыми компонентами «на всякий случай» с некоторым запасом от устоявшейся за годы до пандемии нормы. По словам представителей TrendForce, некоторые участники рынка в этом смысле немного перестарались, а потому во втором полугодии в сегменте услуг по контрактному производству чипов с использованием кремниевых пластин типоразмера 200 мм будет наблюдаться общий спад степени загрузки конвейера, до 50–60 %. Для контрактных производителей этот уровень нельзя назвать оптимальным с экономической точки зрения. Даже в первом квартале следующего года такая тенденция сохранится, а вот динамика загрузки конвейера со второго квартала будет во многом зависеть от макроэкономических процессов и способности клиентов поверить в восстановление спроса на электронику. По итогам всего года показатель загрузки в среднем не превысит 60–70 %, по прогнозам экспертов TrendForce. «Маятник» уровня загрузки, как поясняют аналитики TrendForce, качается из стороны в сторону по ряду причин, не только вызванных последствиями пандемии как таковыми. Во-первых, некоторые располагающие собственными производствами компании во время дефицита размещали часть заказов на стороне, и сейчас они консолидируют их снова на своём конвейере. Во-вторых, в случае с китайскими контрактными производителями наблюдается рост спроса со стороны соотечественников из-за влияния санкций США и их союзников. В результате загрузка конвейера китайских компаний типа SMIC или HuaHong Group может вырасти до завидных 80–90 %, тогда как за пределами Китая такой уровень будет ещё долго недостижим. Samsung Electronics, как сообщается, пострадает от тенденции китайских клиентов к сотрудничеству с национальными контрактными производителями чипов в сегменте кремниевых пластин типоразмера 200 мм. По итогам следующего года её степень загрузки конвейера на этом направлении не превысит 50 %, как считают аналитики TrendForce. GM кратно нарастила поставки электромобилей на платформе Ultium в прошлом квартале

04.10.2023 [10:23],

Алексей Разин

Амбиции General Motors по соперничеству с Tesla на домашнем рынке электромобилей до сих пор упирались в медленное масштабирование производства моделей на новой платформе Ultium. Третий квартал сигнализировал о значительном прогрессе в этой сфере. В годовом сравнении поставки данных транспортных средств увеличились в несколько раз, хотя «старожилы» семейства Chevrolet Bolt всё равно формировали почти 80 % поставок.

Источник изображения: General Motors Напомним, предлагаемые в США по цене от $26 000 электромобили семейства Chevrolet Bolt должны будут покинуть конвейер до конца текущего года, и замена им будет предложена в рамках платформы Ultium только в более отдалённой перспективе. Это не мешает GM выпускать данные электромобили в приличных количествах. По сути, из 20 092 поставленных в третьем квартале клиентам электромобилей GM на долю Chevrolet Bolt EV и EUV пришлось не менее 15 835 штук. Фактически, по сравнению со вторым кварталом объёмы поставок «ветеранов рынка» даже выросли на 13 %. Впрочем, в первом квартале их было отгружено 19 700 штук, так что снижение объёмов выпуска вполне прослеживается в свете предстоящего снятия моделей с производства. Если во втором квартале GM удалось поставить клиентам только 47 экземпляров флагманских электрических внедорожников Hummer EV, то в третьем квартале это количество выросло до 1167 штук. Даже по сравнению с прошлогодними 411 экземплярами это кратное увеличение объёмов поставок. Впервые количество поставленных клиентам в течение одного квартала машин этой серии перевалило за тысячу штук, хотя номинально они выпускаются с конца 2021 года. Второй по распространённости из электромобилей на платформе Ultium, премиальный кроссовер Cadillac LYRIQ, в третьем квартале тоже вышел на рекордные объёмы поставок в 3108 штук. Во втором квартале их было отгружено только 1348 экземпляров. Чувствуется, что выпуск машин на платформе Ultium начал набирать обороты. В статистику третьего квартала даже попали более доступные Chevrolet Blazer EV (19 штук) и Chevrolet Silverado EV (18 штук), но поскольку заказы на их поставку открылись относительно недавно, они пока не могут претендовать на массовость. Среди электромобилей GM, отгруженных клиентам в третьем квартале, нашлось место и для 35 электрических фургонов Zevo 600, которые эксплуатирует дочерняя логистическая компания BrightDrop. Конечно, 20 092 электромобилей представляют собой довольно скромное количество на фоне 674 336 транспортных средств GM, поставленных за третий квартал, но последовательно оно увеличилось на 28 %. Электромобили в структуре поставок продукции GM пока занимают менее 3 %, и это даже ниже среднего показателя по рынку США, который составляет от 6 до 7 %. Старожилу американского авторынка предстоит приложить немало усилий, чтобы стать весомым игроком в сегменте электромобилей. BYD стала крупнейшим производителем электромобилей в мире, обогнав просевшую Tesla

03.10.2023 [15:15],

Алексей Разин

Обусловленная необходимостью переналадить конвейер под выпуск обновлённой Model 3 остановка предприятия Tesla в Шанхае в прошлом квартале предоставила конкурирующей китайской компании BYD необходимую фору, чтобы вырваться вперёд по количеству выпущенных за трёхмесячный период электромобилей. Ранее BYD могла считаться лидером только с учётом поставок гибридных автомобилей.

Источник изображения: BYD Итоги третьего квартала для компании Tesla в общих чертах были подведены вчера. За минувший отчётный период она произвела на 10 % меньше электромобилей, чем во втором квартале, а именно — 430 488 электромобилей. Китайская компания BYD за то же время выпустила примерно 440 000 аккумуляторных электромобилей, увеличив объёмы выпуска сильнее, чем Tesla — на 67 % в годовом сравнении против 25 % у компании Илона Маска (Elon Musk). По сути, это и позволяет BYD считаться крупнейшим производителем электромобилей в мире по итогам третьего квартала. При этом американский производитель всё ещё опережает BYD по количеству поставленных клиентам электромобилей: 435 059 штук против 431 603 экземпляров у китайского конкурента. Безусловно, разница в почти три с половиной тысячи электромобилей не кажется решающей, но технически Tesla по этому критерию остаётся лидером мирового рынка. Если рассматривать 12 предыдущих месяцев, то BYD выпустила за это время около 1,4 млн электромобилей, а Tesla до своего годового объёма в 1,8 млн штук тоже добралась, пусть и не в календарном выражении. По количеству поставленных за 12 месяцев электромобилей Tesla тоже оказывается впереди с 1,7 млн машин, а BYD довольствуется только 1,3 млн отгруженных электромобилей. К слову, на китайском рынке Tesla продаёт каждый третий выпускаемый электромобиль, а в прошлом году на местном предприятии в Шанхае была выпущена половина всех машин этой марки. Если учесть, что BYD привлекает китайских покупателей не только более широким ассортиментом электромобилей и богатым оснащением, но и адаптацией интерфейса и интерьера под предпочтения китайской публики, то конкурировать с местным автогигантом Tesla остаётся преимущественно за счёт агрессивной ценовой политики. КНР остаётся крупнейшим рынком электромобилей в мире. Компания BYD уже ставила перед собой цель выйти на объёмы производства электромобилей по итогам текущего года, сопоставимые с показателями Tesla, так что борьба обещает быть ожесточённой. С учётом гибридов объёмы выпуска машин марки BYD могут достичь по итогам текущего года 3 млн экземпляров. Повсеместное внедрение ИИ принесёт мировой экономике $4,1 трлн и затронет 44 % рынка труда через три года

03.10.2023 [10:40],

Алексей Разин

Сейчас, по мнению аналитиков Morgan Stanley, экономический эффект от внедрения технологий искусственного интеллекта измеряется $2,1 трлн, и они затрагивают около 25 % рабочей силы. Уже в течение трёх последующих лет эффект увеличится до $4,1 трлн, а соответствующими изменениями будут охвачены около 44 % рынка труда, как убеждены эксперты.

Источник изображения: NVIDIA По их мнению, генеративный искусственный интеллект постепенно охватывает всё больший спектр видов деятельности человека, при этом стоимость внедрения соответствующих технологий постоянно снижается. Разработчики программного обеспечения для ИИ, по прогнозам Morgan Stanley, в ближайшие три года смогут претендовать на долю рынка ёмкостью $205 млрд. Если среди вычислительных нагрузок в корпоративном сегменте системы ИИ займут к тому времени 20 %, то компании будут ежегодно тратить на них по $150 млрд. В результате подобных трансформаций, по данным источника, методы получения и обработки данных многими корпорациями изменятся. Компании будут больше средств тратить на облачные услуги, поскольку инфраструктура многих систем искусственного интеллекта будет строиться на их основе. Возможен и вариант обособления подобных систем с целью защиты чувствительной информации. Подобным путём, например, пойдёт компания Samsung Electronics после скандала с попытками сотрудников использовать публичный сервис ChatGPT для обработки служебной информации, не предназначенной для открытого распространения. Китайские электромобили отметили один из лучших месяцев по продажам, а в США электрокары заняли 8 % рынка

02.10.2023 [10:25],

Алексей Разин

В этом году китайский рынок электромобилей характеризуется острой ценовой конкуренцией, и традиционно отслеживаемые биржевыми аналитиками три местных автопроизводителя в лице NIO, XPeng и Li Auto в сентябре сообща увеличили объёмы поставок продукции на 116 % в годовом сравнении, что сделало этот период вторым лучшим месяцем за всю историю их деятельности. Непосредственно Li Auto по итогам квартала вообще увеличила объёмы поставок продукции в четыре раза.

Источник изображения: Li Auto Напомним, что известная в Китае под маркой Lixiang компания Li Auto пока выпускает только гибридные автомобили в ассортименте четырёх моделей, но последовательная схема силовой установки позволяет приблизить их по динамике к «чистокровным» электромобилям, а наличие опосредованно генерирующего электроэнергию ДВС позволяет владельцам таких машин не очень переживать по поводу запаса хода. В сентябре Li Auto поставила 36 060 машин, что на 213 % больше итогов аналогичного месяца прошлого года. По итогам всего третьего квартала компания отгрузила 105 108 машин, почти в четыре раза больше, чем годом ранее. По оценкам аналитиков, квартальная выручка автопроизводителя в итоге вырастет на 245 % до $4,6 млрд. Кроссоверы серии L уже второй месяц подряд поставляются в количестве более 10 000 штук для каждой из трёх моделей. Компания уже шесть раз в течение года обновляла собственный рекорд по объёмам поставок продукции. С января по сентябрь включительно Li Auto передала клиентам 244 225 транспортных средств. Если говорить о статистике поставок продукции NIO, то она в сентябре отгрузила 15 461 электромобиль — на 44 % больше, чем годом ранее. По итогам квартала поставки выросли на 75 % до 55 432 штук. Выручка компании, по прогнозам аналитиков, вырастет на 48 % до $2,7 млрд. За девять месяцев этого года NIO передала клиентам 399 549 машин. Марка XPeng поставила в сентябре 15 310 машин, на 81 % больше, чем годом ранее. Всего по итогам квартала было отгружено 40 278 электромобилей, это на 36 % больше результата аналогичного периода прошлого года. Выручка этого автопроизводителя, по мнению аналитиков, в прошлом квартале могла вырасти на 25 % до $1,2 млрд. Эксперты Citi не сомневаются, что «ценовая война» продолжает стимулировать продажи электромобилей. На китайском рынке, по их мнению, средняя величина скидки на электромобили относительно рекомендованной производителем цены выросла в течение последних месяцев с 2,5 до 3,5 %. В целом, в августе на китайском рынке наблюдались скидки на более чем 20 моделей электромобилей более чем 10 различных марок. Что характерно, на рынке США объёмы поставок электромобилей по итогам прошлого квартала должны приблизиться к 300 000 экземпляров, увеличившись на 48 % по сравнению с аналогичным периодом прошлого года. На местном рынке электромобили в результате должны набрать 8 % первичных продаж. В Калифорнии, например, электромобили в третьем квартале заняли 23 % первичного рынка, а вот в северных Мичигане и Огайо — только 3 %. В следующем году выручка TSMC вернётся к росту, по итогам 2025 года достигнет $100 млрд

02.10.2023 [05:16],

Алексей Разин

Ещё в июле руководство TSMC на квартальном отчётном мероприятии было вынуждено заявить, что затоваривание складов компонентами для ПК и смартфонов в условиях снижения спроса приведёт к снижению выручки по итогам года на величину до 10 %. Аналитики New Street Research хоть и согласны с этим прогнозом, рассчитывают на рост выручки TSMC по итогам следующего года.

Источник изображения: TSMC По сути, действующий сценарий подразумевает снижение выручки компании с прошлогодних $76 млрд до $68 млрд по итогам текущего года, но дно будет пройдено, и в 2024 году выручка TSMC вернётся к росту, и уже по итогам 2025 года она достигнет $100 млрд. Правда, авторы прогноза призывают не рассчитывать исключительно на сферу искусственного интеллекта в качестве локомотива выручки TSMC. Рынок потребительской электроники будет по-прежнему в значительной степени влиять на денежные потоки компании, его восстановление в ближайшие два года и будет преимущественно определять вектор движения выручки TSMC. С другой стороны, в серверном сегменте не только продукция NVIDIA будет пользоваться растущим спросом. Компоненты Marvell Technology, Broadcom и AMD тоже будут востребованы на этом направлении. Одним 2025 годом положительная динамика выручки TSMC не ограничится, как отмечают аналитики New Street Research, поскольку положительная тенденция сохранится и в последующем. Всё это позволяет авторам прогноза поднять целевое значение курса акций TSMC на 34 % от текущего уровня. В Китае взлетели продажи импортозамещённых машин для выпуска чипов на фоне новых санкций США и союзников

29.09.2023 [11:36],

Алексей Разин

Китайская промышленность нуждается в импортозамещении на уровне оборудования для выпуска полупроводниковых компонентов, поскольку санкции США, Японии и Нидерландов начинают ограничивать поставки в страну даже не самого передового импортного оборудования. На этом фоне выручка китайских поставщиков выросла в прошлом полугодии на 39 % по сравнению с аналогичным периодом прошлого года.

SMIC По данным исследования CINNO Research, на которые ссылается ресурс CNBC, в первой половине текущего года десять ведущих китайских производителей оборудования для полупроводниковой отрасли в совокупности выручили около $2,2 млрд, и эта сумма на 39 % выше прошлогодней. С октября прошлого года санкции против китайских производителей чипов со стороны США были усилены, к началу текущего года их поддержали Япония и Нидерланды, которые могли оставаться каналами резервных поставок оборудования в Китай. В таких условиях китайским производителям чипов пришлось более активно закупать отечественное оборудование, если это было уместно с точки зрения преобразования технологических процессов. Авторы исследования считают компанию Naura Technology крупнейшим по выручке китайским производителем оборудования для выпуска чипов. В первом полугодии она выручила почти $1 млрд, что на 68 % больше аналогичного периода прошлого года. Вторым по величине китайским производителем оборудования для выпуска чипов в денежных показателях является компания AMEC, её выручка в первом полугодии выросла на 28 % до $350 млн. Третьим по величине отечественным игроком рынка в Китае является компания ACM Research, она изготавливает оборудование для очистки кремниевых пластин и упаковки чипов, её выручка в первом полугодии выросла на 47 % до $220 млн. Как известно, недавний скандал с появлением в составе смартфонов Huawei Mate 60 выпущенного по 7-нм технологии процессора HiSilicon китайской разработки вызвал глубокую озабоченность американских чиновников, поэтому санкции против КНР в технологической сфере могут быть усугублены. Это значит, что китайским поставщикам оборудования придётся стать основной надеждой и опорой отечественной полупроводниковой промышленности. Выручка Micron обрушилась в два раза в ушедшем фискальном году, но компания уже встала на путь восстановления

28.09.2023 [07:33],

Алексей Разин

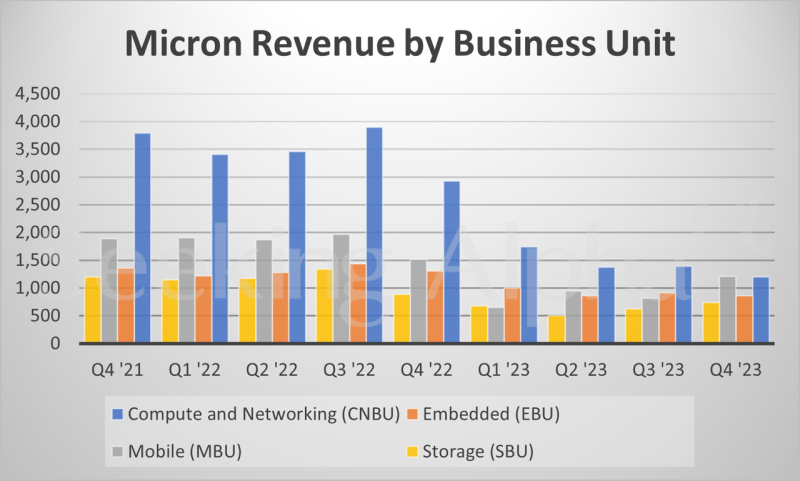

Цикличность рынка памяти наглядно характеризуется итогами фискального года, который в календаре Micron Technology завершился 31 августа. За прошедший период компания выручила только $15,54 млрд, что примерно в два раза меньше итога предыдущего фискального года. Квартал был завершён с $4,01 млрд, продемонстрировав последовательный рост выручки на 6,9 %, но в годовом сравнении она упала на 40 %.

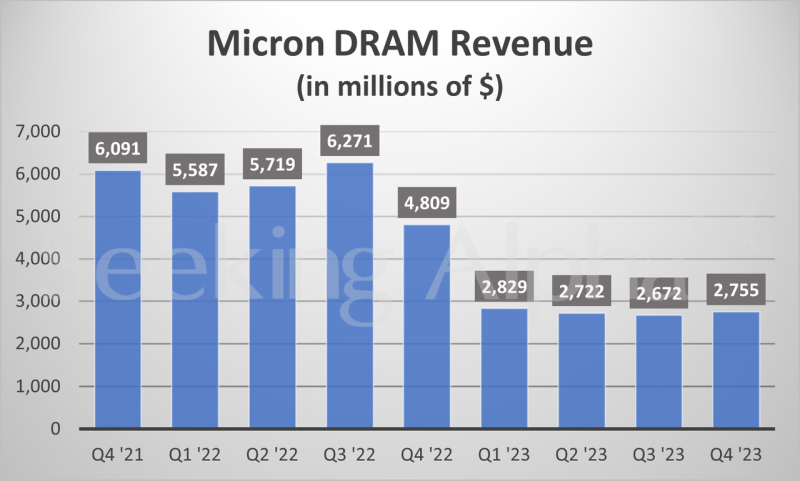

Источник изображения: Micron Technology В минувшем квартале Micron 69 % всей выручки получила от реализации оперативной памяти типа DRAM, на этом направлении она последовательно выросла на 3 % до $2,8 млрд. В натуральном выражении поставки последовательно увеличились на 14–15 %, но средняя цена реализации упала на 8–9 %. По итогам всего года выручка от реализации DRAM составила 71 % совокупной выручки Micron, по сравнению с предыдущим фискальным годом она сократилась на 51 % до $11 млрд.

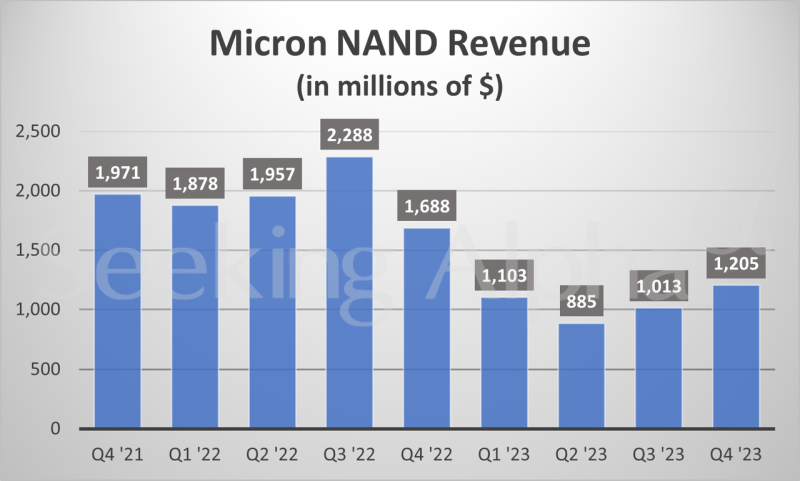

Источник изображения: Seeking Alpha Выпуск памяти типа NAND принёс Micron в четвёртом квартале $1,2 млрд, что на 19 % больше результата третьего фискального квартала. В структуре совокупной выучки данный вид деятельности формировал 30 %, в натуральном выражении поставки последовательно выросли более чем на 40 %, но средняя цена реализации снизилась на 14–15 %. По итогам фискального года выручка от реализации твердотельной памяти составила 27 % от совокупной, она снизилась на 46 % до $4,2 млрд по сравнению с предыдущим фискальным годом.

Источник изображения: Seeking Alpha В мобильном сегменте Micron в минувшем квартале выручила $1,2 млрд, что на 48 % больше итогов предыдущего квартала, но на 20 % меньше по сравнению с аналогичным периодом предыдущего года. В целом по итогам фискального года выручка Micron в мобильном сегменте сократилась на 50 % до $3,6 млрд. В сегменте сетевых решений и вычислений выручка прошлого квартала последовательно выросла на 14 % до $1,2 млрд, но в годовом сравнении опустилась на 59 %. В целом за год она сократилась на 58 % до $5,7 млрд.

Источник изображения: Seeking Alpha Сегмент встраиваемых решений в минувшем квартале принёс Micron только $860 млн выручки, что на 6 % меньше итогов предыдущего, а также на 34 % меньше итогов аналогичного периода прошлого года. По итогам всего фискального года профильная выручка сократилась на 31 % до $3,6 млрд. Наконец, в сегменте систем хранения данных выручка Micron по итогам квартала выросла последовательно на 18 % до $739 млн, но в годовом сравнении опустилась на 17 %. По итогам всего фискального года профильная выручка сократилась на 44 % до $2,6 млрд. И квартал ($1,2 млрд), и весь фискальный год ($4,8 млрд) компания завершила с операционными убытками, а чистые убытки составили соответственно $1,2 млрд и $4,9 млрд. Отрицательной оказалась и норма прибыли: минус 9 % по итогам квартала и минус 8 % по итогам фискального года. Выручка компании падает уже пять кварталов подряд, но в текущем Micron рассчитывает переломить тенденцию. В ушедшем году капитальные затраты Micron достигли $7 млрд, а в следующем слегка превысят эту сумму. Компания существенно пересмотрела долю средств, которые будут направлены на масштабирование производства памяти типа HBM, но соответствующим планам необходимо посвятить отдельную публикацию. По родственным причинам в два раза увеличатся расходы на создание линий по тестированию и упаковке чипов памяти. Компания рассчитывает получить от властей США субсидии на строительство предприятий в штатах Айдахо и Нью-Йорк. Хотя руководство Micron рассчитывает на восстановление спроса на память в 2024 фискальном году, который уже начался, на производственных линиях с использованием зрелых техпроцессов степень загрузки конвейера будет ниже оптимальной даже на протяжении какой-то части 2024 календарного года. На передовых технологических направлениях спрос начнёт опережать производственные возможности Micron во второй половине следующего года. Часть оборудования, которое было задействовано при выпуске памяти по зрелым техпроцессам, удастся переоснастить для наращивания объёмов выпуска по более современным технологиям. В целом, Micron связывает большие надежды даже не с 2024 годом, а с 2025-м, поскольку к тому времени компания рассчитывает получать рекордную выручку по мере роста спроса на компоненты для систем искусственного интеллекта, и память типа HBM3E в этом прогрессе будет играть важнейшую роль. Сейчас компания способна выпускать 232-слойную память типа 3D NAND, по графику идёт освоение более сложной компоновки. В календарном 2025 году будет освоен и выпуск памяти типа DRAM поколения 1-гамма с использованием EUV-литографии. В прошлом квартале клиенты Micron существенно сократили складские излишки памяти, и сейчас объёмы поставок продукции со стороны производителя начинают более или менее точно соответствовать реальному уровню спроса на рынке. По крайней мере, в сегменте смартфонов и ПК ситуация со складскими запасами нормализовалась. Автомобильный рынок победил дефицит, а вот серверный пока страдает от излишков, но и здесь ситуация должна нормализоваться в начале 2024 календарного года. Тогда же серверный сегмент вернётся к росту спроса на микросхемы памяти. В начале следующего года в структуре поставок продукции Micron микросхемы DDR5 начнут доминировать над DDR4, и в этом отношении компания опередит остальную отрасль. Образцы модулей типа DDR5 объёмом 128 Гбайт на основе чипов памяти с монолитным кристаллом уже поставляются клиентам компании. По прогнозам Micron, в текущем календарном году объёмы поставок ПК сократятся на 11–12 %, а в следующем году увеличатся на 2–5 %. Компания верит, что в последующие пару лет стимулировать спрос в сегменте ПК будут новые платформы с поддержкой ускорения работы систем искусственного интеллекта. Как известно, AMD и Intel соответствующие наборы команд в свои процессоры уже внедряют. Сегмент смартфонов по итогам этого года сократит поставки продукции на 4–5 %, но в следующем пропорционально их увеличит, как считают в Micron. Удельное содержание памяти в смартфонах увеличивается, поскольку спрос смещается в сторону более дорогих моделей, которые при этом эксплуатируются дольше. Примерно треть реализуемых сейчас смартфонов, по данным компании, оснащается 8 Гбайт ОЗУ и 256 Гбайт твердотельной памяти, что на 7 процентных пунктов больше, чем год назад. В целом, как ожидает руководство Micron, степень загрузки линий по выпуску памяти типов DRAM и NAND будет оставаться ниже уровней 2022 года ещё достаточно долго. Соответственно, на простое расширение производственных мощностей компания в следующем году будет тратить меньше средств, чем в минувшем. В следующем году рынок NAND и DRAM будет восстанавливаться, а объёмы производства памяти будут отставать от темпов роста спроса, причём в сегменте DRAM это будет выражено сильнее. Уже сейчас цены на продукцию Micron вернулись к росту, и тенденция сохранится как минимум до конца текущего календарного года. В текущем квартале Micron рассчитывает выручить от $4,2 до $4,6 млрд, при этом норма прибыли останется отрицательной, но по модулю сократится с нынешних 9 до 2 или 6 %. Публикация отчётности вызвала снижение курса акций компании на 3,61 % после закрытия основной торговой сессии. iPhone 15 за счёт заметного апгрейда оказался намного популярнее предшественника — сроки его ожидания в два раза выше

25.09.2023 [12:57],

Алексей Разин

В прессе до сих пор преимущественно обсуждалась высокая популярность iPhone 15 Pro Max, которая в сочетании с предполагаемыми производственными трудностями вынудила заказавших смартфон покупателей ждать его до середины ноября. Младшая модель семейства тоже востребована больше, чем iPhone 14 в прошлом году, как показывают сроки ожидания новинки.

Источник изображения: Apple По данным Counterpoint Research, на которые ссылается Bloomberg, в США заказавшие сейчас через фирменный онлайн-магазин iPhone 15 клиенты вынуждены ждать поставки в среднем десять дней, тогда как год назад при выходе на рынок iPhone 14 подобный срок не превышал шести дней. Флагманский iPhone 15 Pro Max нужно ждать рекордные 48 дней, тогда как прошлогодний предшественник за пределы 39 дней в этом смысле не вышел. При этом iPhone 15 Plus в США можно купить всего лишь после десяти дней ожидания против 24 дней в случае с предшественником, а у модели iPhone 15 Pro время ожидания поставки сократилось с 34 до 25 дней. Как отмечают эксперты, в Китае сроки ожидания iPhone 15 оказались в четыре раза выше, чем год назад в случае с iPhone 14. Флагманская модель iPhone 15 Pro Max на местном рынке тоже остаётся самой желанной покупкой, по словам представителей Counterpoint Research, даже с учётом недавнего громкого дебюта Huawei Mate 60 Pro. На вторичном рынке всплеска цен при этом не наблюдается, хотя обычно в условиях дефицита находится немало желающих перепродать приобретённый по случаю смартфон по более высокой цене. В Китае, например, наценка на смартфоны семейства iPhone 15 остаётся относительно скромной. Многие клиенты Apple предпочитают воспользоваться услугой трейд-ин, и предложения вторичного рынка им не подходят. К 2025 году Toyota рассчитывает увеличить объёмы выпуска электромобилей до 600 000 штук

23.09.2023 [06:31],

Алексей Разин

Активно декларируемая руководством Toyota Motor наладить в 2026 году выпуск полутора миллиона электромобилей недавно получила «промежуточную детализацию» благодаря представителям издания Nikkei. По их словам, в следующем году Toyota рассчитывает выпустить 190 000 электромобилей, а в 2025 году увеличит объёмы более чем втрое до 600 000 электромобилей.

Концепт Toyota bZ. Источник изображения: Toyota Motor Получается, что в 2026 году темпы экспансии лишь немногим замедлятся, поскольку Toyota должна последовательно увеличить объёмы выпуска электромобилей в два с половиной раза до 1,5 млн штук. Как следует из недавно изученных планов этого автопроизводителя, в 2026 году компания будет располагать как минимум одним новым типом тяговых аккумуляторов. Последующие этапы экспансии до конца десятилетия не конкретизируются, но известно, что к 2030 году Toyota должна наладить выпуск не менее 3,5 млн электромобилей ежегодно. По сути, к концу десятилетия Toyota собирается оснащать электрическими силовыми установками примерно треть выпускаемых транспортных средств. Дочерняя марка Lexus, чей бывший руководитель Кодзи Сато (Koji Sato) в апреле стал генеральным директором Toyota Motor, намеревается переходить на электротягу более решительно. Во-первых, к 2030 году Lexus будет выпускать ежегодно не менее 1 млн электромобилей. Во-вторых, уже к 2035 году марка перестанет предлагать гибриды и машины с ДВС. На фоне кажущегося консерватизма материнской компании Toyota это довольно амбициозные цели. Действующее руководство Lexus не стесняется заявлять, что марка будет перенимать опыт у лидеров рынка в лице Tesla. Следует добавить, что за первые семь месяцев текущего года Toyota и Lexus сообща продали не более 7400 электромобилей, в ассортименте всех реализованных транспортных средств обеих марок они составляли менее одного процента, поэтому предстоящая экспансия электромобилей должна стать для них действительно очень резкой. В прошлом году обе марки реализовали только 24 466 электромобилей, что составляет не более 0,26 % общих объёмов продаж машин Toyota и Lexus. К 2026 году компания собирается вывести на рынок не менее десяти новых моделей электромобилей. Около 500 брендов смартфонов вымерли с 2017 года

22.09.2023 [20:10],

Сергей Сурабекянц

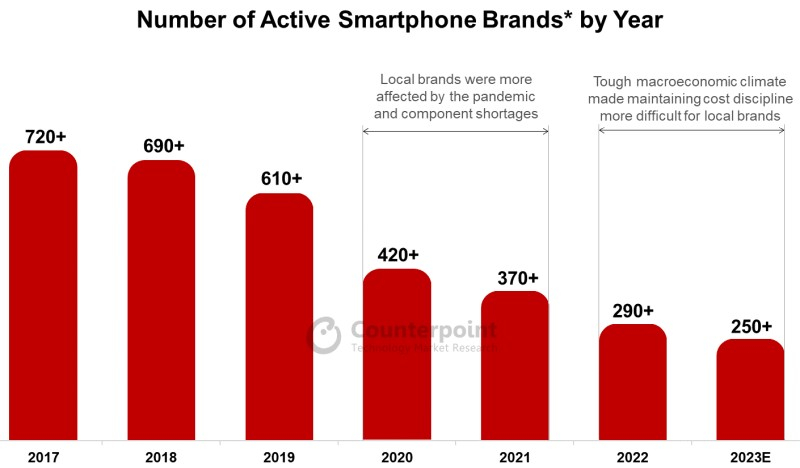

На пике своего развития в 2017 году на мировом рынке смартфонов жёстко конкурировали более 700 брендов. К 2023 году количество активных производителей смартфонов с подтверждёнными объёмами продаж сократилось на две трети, почти до 250, согласно данным аналитической компании Counterpoint, которая отслеживает продажи смартфонов в более чем 70 странах.

Источник изображения: unsplash.com Растущая база пользователей, улучшение качества устройств, более длительные циклы смены гаджетов, экономические препятствия, узкие места в цепочке поставок и крупные технологические переходы, например, от 4G к 5G, с годами постепенно сокращали количество активных брендов. Многие локальные производители смартфонов, такие как Micromax в Индии и Symphony в Бангладеш, за последние пять лет потеряли значительную долю или даже покинули рынок. Снижение количества производителей смартфонов происходит в основном за счёт местных брендов, в то время как количество глобальных компаний остаётся стабильным. Местные бренды сохраняют продажи лишь в нише недорогих устройств в регионах с фрагментированными рынками, таких как Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка. В быстро развивающейся индустрии смартфонов небольшие компании не в состоянии инвестировать в исследования и разработки, в производство и наращивание потенциала. Кроме того, у большинства мелких брендов просто нет ресурсов на масштабные мировые премьеры и крупные рекламные и маркетинговые мероприятия с привлечением знаменитостей из мира спорта и кино.

Источник изображения: counterpointresearch.com Локальные производители в своё время смогли извлечь выгоду из перехода рынка от 2G к 3G/4G, благодаря бурному развитию мобильной связи и практически ажиотажному спросу, особенно в Африке, Азии и Латинской Америке. Однако с тех пор потребности среднего пользователя мобильных телефонов изменились, а пользовательская база повзрослела, сместив спрос в сторону лучших характеристик и эффектного дизайна. Определяющим фактором для потребителей стала известность бренда и наличие у него развитой экосистемы. Бурный рост и рыночная экспансия таких китайских производителей, как Xiaomi, OPPO и Vivo, также приблизили упадок мелких брендов. Китайские компании представили широкий ассортимент качественных смартфонов по агрессивным ценам, обеспечив покупателям лучшее соотношение цены и качества. Пандемия COVID-19, нехватка комплектующих и продолжающийся глобальный экономический спад усугубили проблемы на рынке смартфонов и в первую очередь ударили по сравнительно небольшим местным производителям, в то время как крупным мировым брендам было значительно легче сохранить прибыльность в таких рыночных условиях. В будущем количество производителей смартфонов продолжит сокращаться, так как крупные мировые бренды лучше адаптированы ко всем макроэкономическим препятствиям и технологическим переходам. Масштабные инвестиции крупных брендов в исследования, разработки, логистику и маркетинг стали ключевыми факторами тенденции консолидации рынка. Инвесторы охладели к Arm — акции упали ниже цены размещения

21.09.2023 [18:18],

Алексей Разин

Воодушевление, с которым некоторые инвесторы расписывали перспективы акций Arm в свете продолжающегося бума систем искусственного интеллекта, постепенно уступило место здоровому прагматизму, и поняв, что до светлого будущего ещё далеко, инвесторы начали терять интерес к акциям компании. Сегодняшние торги они начали на отметке менее $51 за акцию, что оказалось хуже условий размещения в момент IPO.

Источник изображения: Barron's Как успело отметить агентство Bloomberg, торги акциями Arm сегодня начались со снижения курса на 3,7 % по отношению к вчерашней цене закрытия, слегка опустившись ниже отметки $51 за акцию. Выручив в ходе IPO примерно $5,23 млрд без учёта комиссий участвовавших в сделке банков, компания Arm первый день торгов на бирже Nasdaq в своей новейшей истории отметила ростом курса акций на 25 %, но уже со второго дня котировки начали снижаться, и сегодня они успели коснуться отметки $50,19. Скептики из числа аналитиков утверждают, что пока бизнес компании слишком сильно завязан на сегмент смартфонов и потребительской электроники, которым дальнейший рост вряд ли светит, а на рынке автомобильных компонентов и средств автоматизации конкуренцию Arm составляет архитектура RISC-V. В серверном же сегменте основной спрос диктуется ускорителями вычислений на базе графических процессоров, и надежды руководства на повсеместное внедрение наборов команд для ускорения ИИ в центральные процессоры несколько наивны и преждевременны. Негативной динамике курса акций многих компаний на этой неделе способствовало и заявление Федрезерва США о готовности в очередной раз поднять ставку рефинансирования в этом году. NVIDIA стала крупнейшим разработчиком чипов в мире по объёму выручки — AMD и Qualcomm остались далеко позади

21.09.2023 [15:36],

Алексей Разин

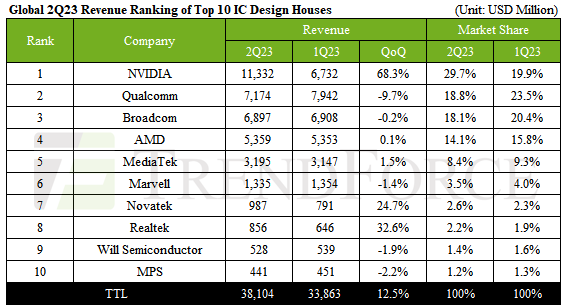

Близится к концу третий квартал, но это не мешает специалистам TrendForce подводить итоги второго. Они установили, что совокупная выручка десяти крупнейших разработчиков интегральных микросхем за минувший период выросла на 12,5 % до $38,1 млрд, и почти 30 % этой суммы пришлось на компанию NVIDIA, которая собственную выручку последовательно увеличила на 68,3 % до $11,3 млрд, обойдя конкурентов с большим запасом.

Источник изображения: NVIDIA Для сравнения, расположившаяся на втором месте корпорация Qualcomm во втором квартале довольствовалась выручкой в $7,2 млрд, которая последовательно сократилась на 9,7 % и позволила ей контролировать только 18,8 % рынка в денежном выражении вместо прошлых 23,5 %. Причиной отрицательной динамики выручки компании, как поясняют представители TrendForce, стал вялый спрос на смартфоны, от которого она сильно зависит. В случае с NVIDIA, напомним, во втором квартале наблюдался рост выручки в серверном сегменте на 105 %. Высоким спросом пользовались ускорители вычислений с архитектурой Hopper и Ampere в составе систем HGX, а также сетевая инфраструктура InfiniBand, необходимая для их работы. В показателях выручки NVIDIA по итогам второго квартала контролировала 29,7 % рынка полупроводниковых компонентов среди десятки крупнейших компаний сектора. В рейтинг не попали те компании, которые сами производят разработанные ими чипы, вроде тех же Intel и Samsung Electronics.

Источник изображения: TrendForce Компания Broadcom сохранила за собой третье место с $6,9 млрд выручки, но её доля рынка сократилась последовательно с 20,4 до 18,1 %. Выручка компании от поставки компонентов для сетевых систем хранения данных, сетевых широкополосных решений и беспроводных сетей сокращалась, и всплеск спроса на компоненты для систем ИИ не позволил это в полной мере компенсировать. На четвёртом месте расположилась AMD с $5,36 млрд выручки, которая последовательно выросла на символические 0,1 %, при этом доля рынка компании тоже сократилась с 15,8 до 14,1 % в денежном выражении под натиском NVIDIA. Пятое место заняла тайваньская MediaTek с ростом выручки на 1,5 % до $3,2 млрд и долей рынка 8,4 %, которая тоже сократилась относительно зафиксированных в первом квартале 9,3 %. В целом, если не считать возглавляющую список NVIDIA, в первой десятке поставщиков чипов собственной разработки во втором квартале рыночные позиции в денежном выражении смогли укрепить только компании Novatek и Realtek, занявшие седьмое и восьмое места соответственно. Их выручка выросла на 24,7 и 32,6 % соответственно, причём если в первом случае этому способствовал рост спроса на телевизионную технику, то во втором помог спрос на компоненты для ноутбуков и ПК. По прогнозам TrendForce, при сохранении текущих рыночных тенденций, в третьем квартале десятка лидеров рынка продолжит увеличивать выручку на двузначное количество процентов в совокупности и наверняка обновит исторический рекорд. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex