|

Опрос

|

реклама

Быстрый переход

Электромобили скоро подешевеют до уровня машин на ископаемом топливе за счёт сильного падения цен на батареи

21.09.2023 [11:52],

Алексей Разин

Себестоимость литийионных аккумуляторных батарей, по данным Benchmark Mineral Intelligence, снизилась в августе на 10 % до $98,2 за кВт‧ч, что формально позволяет производителям электромобилей предлагать машины, сопоставимые по цене с аналогами на основе ДВС. Подобное снижение цен на батареи наблюдается впервые за два года.

Источник изображения: BYD Как известно, в стоимости электромобиля до 40 % может занимать тяговая батарея, поэтому динамика цен на сырьё для изготовления аккумуляторов существенно влияет на доступность электромобилей в целом. По словам аналитиков Benchmark Mineral Intelligence, при стоимости хранения 1 кВт‧ч электроэнергии не более $100 у автопроизводителей появляется возможность не только предлагать машины на электротяге за сопоставимые деньги с автомобилями на ДВС, но и получать при этом сопоставимую прибыль, что важно для развития бизнеса и отрасли в целом. Конечно, такое утверждение справедливо лишь для машин определённых ценовых диапазонов, поскольку для электромобилей начального уровня оно обретёт актуальность гораздо позже. Десять лет назад средняя стоимость хранения 1 кВт‧ч электроэнергии в тяговых батареях электромобилей достигала $668. К марту 2022 года она достигла $146,4, а к августу текущего года опустилась от этого уровня ещё на треть. По мнению аналитиков TrendForce, постепенно снижение цен на этом рынке будет наблюдаться как минимум до конца текущего года. В этом году снижению цен на тяговые аккумуляторы во многом способствовала динамика цен на сырьё. С начала года стоимость лития опустилась более чем на 50 %, никель и кобальт тоже значительно упали в цене. С другой стороны, спрос на электромобили растёт не так активно, как рассчитывали производители. В США, например, производители по состоянию на июнь располагали складскими запасами готовых электромобилей на 100 дней, что более чем в три раза превышает прошлогодний показатель. В августе геологам удалось обнаружить на границе штатов Орегон и Невада крупное месторождение соединений лития — до 40 млн т, по предварительным оценкам, что делает его крупнейшим из разведанных в мире. Только запасов лития в одном этом месторождении хватит, чтобы снабжать промышленность литиевыми аккумуляторами на протяжении нескольких десятилетий. Илон Маск (Elon Musk) не раз отмечал, что литий достаточно распространён на нашей планете, и проблемой электромобильной отрасли является не дефицит запасов сырья как таковых, а нехватка мощностей по его переработке. По мере расширения этого направления деятельности должны становиться доступнее и литиевые батареи в целом, что уже и наблюдается экспертами. Производство полупроводников по зрелым техпроцессам будет расти в ближайшие годы благодаря электромобилям

20.09.2023 [14:18],

Алексей Разин

По прогнозам отраслевой ассоциации SEMI, за период с 2023 по 2026 годы включительно производительность предприятий по обработке кремниевых пластин типоразмера 200 мм в совокупности вырастет на 14 % до рекордных 7,7 млн кремниевых пластин в месяц. За это время будут введены в строй 12 новых предприятий, а их общее количество достигнет 227 штук.

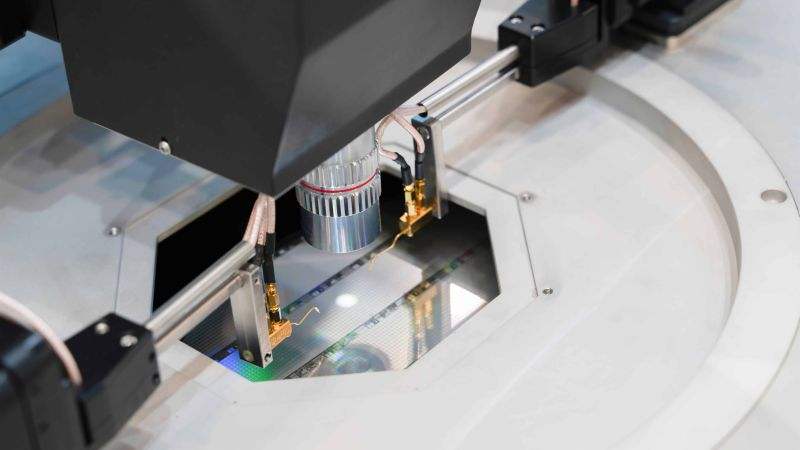

Источник изображения: Getty Images, GlobalFoundries Локомотивом экспансии производства чипов по зрелым техпроцессам, как поясняет SEMI, станет растущий спрос на электромобили и зарядные станции, а также рост удельного содержания чипов в одном транспортном средстве из-за развития систем автопилота. В этом сегменте будет востребована силовая электроника нового поколения и сложные по своему химическому составу полупроводники. Непосредственно производство чипов для автомобильной промышленности и силовой электроники за период до 2026 года увеличится на 34 %, по прогнозам представителей SEMI. Микропроцессорное направление даст прирост в 21 %, а MEMS-решения прибавят в объёмах выпуска 16 %. Аналоговые компоненты и направление контрактного производства увеличат профильные мощности на предприятиях, обрабатывающих кремниевые пластины типоразмера 200 мм, на 8 % в каждом случае. С точки зрения ассортимента литографических технологий подавляющее количество предприятий сектора будет работать с диапазоном от 80 до 350 нм. В диапазоне от 80 до 130 нм прирост производительности составит 10 %, а диапазон от 131 до 350 нм в интервале прогнозирования обеспечит рост производительности предприятий на 18 %. В региональном выражении лидером по темпам роста окажется Юго-Восточная Азия с 32 %, но занимающий второе место по этому критерию Китай (22 % роста) в абсолютном выражении по добавленным производственным мощностям окажется лидером. К 2026 году на территории КНР ежемесячно будет обрабатываться до 1,7 млн кремниевых пластин типоразмера 200 мм. Другими словами, Китай сможет претендовать на 22 % рынка к концу периода прогнозирования. Обе Америки (14 %), Европа и страны Ближнего Востока (11 %), а также Тайвань (7 %) по темпам роста профильных мощностей будут уступать странам ЮВА и Китаю. Если учесть, что в этом году Китай тоже будет удерживать лидерство с 22 % рынка, то к 2026 году его доля не изменится. Япония в этом году будет занимать 16 % рынка услуг по выпуску чипов из кремниевых пластин типоразмера 200 мм. Тайвань (15 %), Европа и страны Ближнего Востока (14 %) и обе Америки (14 %) будут уступать этим двум регионам. В расстановку сил могут попытаться вмешаться геополитические факторы, ведь в парламенте США сейчас немало желающих ограничить доступ китайских производителей к технологическому оборудованию, позволяющему выпускать даже не самые передовые чипы. Флагманский Apple iPhone 15 Pro Max оказался в дефиците из-за сложностей с изготовлением модуля камеры, помимо прочего

19.09.2023 [05:19],

Алексей Разин

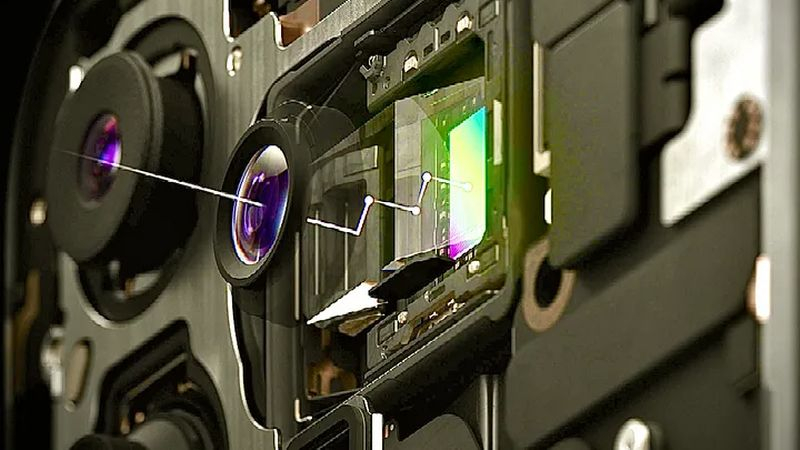

В первые дни приёма заказов на смартфоны Apple новейшего поколения стало понятно, что сроки ожидания флагманской модели iPhone 15 Pro Max растянулись до середины ноября, но эксперты поясняют, что это стало результатом не только высокого спроса, но и технологических сложностей с производством модуля камеры перископного типа, который дебютировал в этом поколении устройств.

Источник изображения: Medium Известный аналитик Мин-Чи Куо (Ming-Chi Kuo) в своём блоге заявил, что компактный модуль камеры с четырьмя призмами, поставляемый исключительно LGIT, стал виновником дефицита iPhone 15 Pro Max. Чтобы обеспечить достаточный уровень выхода годной продукции на этом направлении, Apple в экстренном порядке подняла требования к техническим характеристикам системы линз, поставляемых компанией Largan. Данное изменение должно было снизить уровень брака при сборке модулей камеры. Largan в данной ситуации пришлось увеличить объёмы производства системы линз для модуля камеры iPhone 15 Pro Max, стоимость оптики в данном случае пришлось повысить более чем на 20 %, чтобы покрыть возникшие затраты. На выручке и прибыли Largan это скажется положительным образом. Никто из производителей оптики пока не может соперничать с Largan в данной сфере, и аналитик считает, что и в следующем году при производстве модулей телефотокамер с четырьмя призмами в оптической системе для iPhone 16 Pro и iPhone 16 Pro Max компания Largan останется единственным поставщиком. Эксперты Morgan Stanley добавили, что сроки ожидания поставки iPhone 15 Pro Max клиентами в среднем составляют от пяти до шести недель, и это самое продолжительное ожидание среди всех моделей iPhone, выпущенных за последние семь лет. В Китае, как сообщают источники, спрос на семейство iPhone 15 оказался выше ожиданий, которые были усугублены слухами о намерениях китайских властей запретить использование продукции Apple государственными служащими и сотрудниками компаний с государственным участием при исполнении служебных обязанностей. В США длительные сроки ожидания заказанных iPhone 15 Pro Max указывают как на высокий спрос, так и на трудности с производством смартфонов в нужных количествах. Подобная динамика спроса должна способствовать росту курса акций Apple в среднесрочной перспективе, как резюмируют представители Morgan Stanley. Зелёная энергетика Евросоюза рискует попасть в серьёзную зависимость от Китая

18.09.2023 [12:45],

Алексей Разин

Геополитические события, ведущие свой отсчёт с весны 2022 года, нарушили зависимость Европы от ископаемых энергоносителей российского происхождения, но взятый курс на «зелёную энергетику» тоже не гарантирует странам региона самодостаточности или заметной диверсификации источников поставок сырья. Просто теперь место России в этом статусе рискует занять Китай, поскольку он контролирует существенную часть производства аккумуляторов и материалов для них.

Источник изображения: CATL Осознание этого факта заставляет европейские власти, как сообщает Reuters, подготовить к намеченной на 5 октября встрече региональных лидеров в Испании доклад о назревающей проблеме попадания в зависимость от китайского сырья в сфере энергетики. Власти Евросоюза планируют диверсифицировать риски в этой сфере за счёт углубления сотрудничества со странами Африки и Латинской Америки. Чтобы достичь нейтральных выбросов диоксида углерода к 2050 году, европейская энергетическая отрасль должна будет полагаться на системы хранения электроэнергии на базе аккумуляторов, сырьё для производства которых сейчас поставляется преимущественно из Китая. Для сравнения, в 2021 году по поставкам природного газа Евросоюз на 40 % зависел от России, по нефтепродуктам эта зависимость достигала 27 %, а по каменному углю — всех 46 %. По мнению авторов доклада, аналогичная степень зависимости от Китая в сфере поставок сырья для производства аккумуляторов ничем хорошим для Европы не закончится. На направлении водородных топливных ячеек Евросоюз тоже зависит от Китая в значительной степени, но по сырью для производства электролита к аккумуляторам европейские игроки занимают лидирующие позиции с более чем 50 % мирового рынка. Если не начинать предпринимать меры по диверсификации, то к 2030 году Евросоюз окажется в такой же зависимости от Китая, как до 2022 года наблюдалась применительно к поставкам энергоносителей из России. В сфере цифровых технологий, по мнению авторов доклада, диверсификация европейской экономике тоже крайне необходима. Если по оборудованию для сетей передачи информации Европа неплохо себя обеспечивает, то по серверному оборудованию, дронам, сенсорам и системам хранения данных она опять же сильно зависит от азиатских поставщиков. При этом наблюдаемые изменения климата, по словам экспертов, не оставляют времени на раскачку, ограничивая возможности экономики региона по повышению производительности труда в сельском хозяйстве. Отрасль нуждается в оперативной модернизации, чтобы справиться с возникающими вызовами времени. NVIDIA отгрузила 900 тонн ускорителей H100 в прошлом квартале

17.09.2023 [07:10],

Алексей Разин

Объёмы поставок ускорителей NVIDIA для систем искусственного интеллекта в новостях фигурируют преимущественно в контексте обсуждения дефицита данного вида компонентов, но представители Omdia использовали неожиданный подход для оценки масштабов отгрузки этой продукции NVIDIA — за второй квартал, по их мнению, компания поставила клиентам не менее 900 тонн ускорителей H100.

Источник изображения: NVIDIA Как поясняет ресурс Tom’s Hardware, данный показатель увязывается авторами исходной оценки со способностью NVIDIA отгрузить по итогам второго квартала около 300 000 ускорителей H100. Средняя масса такого изделия в сочетании с системой охлаждения достигает 3 кг, по данным первоисточника, что и даёт в итоге 900 тонн. Следует учитывать, что на базе чипов H100 создаются ускорители разных типоразмеров. Плата с разъёмом PCI Express весит 1,2 кг, но масса модуля SXM в открытых источниках не фигурирует, и лишь по приблизительным оценкам можно судить, что она наверняка приближается к 2 кг. На недавней технологической конференции финансовый директор компании Колетт Кресс (Colette Kress) призналась, что во втором квартале NVIDIA отгрузила примерно равное количество ускорителей H100 и A100, поэтому в массовом выражении последних было выпущено тоже около 900 тонн, если ориентироваться на оценки Omdia. Существуют ещё и адаптированные под условия антикитайских санкций США ускорители A800 и H800, которые не должны отличаться по массе от исходных A100 и H100, но пока сложно судить, учитывались ли они в этой статистике. Представители NVIDIA не раз за последние недели подчеркнули, что с каждым кварталом компания будет увеличивать объёмы поставок ускорителей, и темпы этой экспансии сейчас во многом зависят от способности подрядчиков выпускать необходимое количество профильной продукции. «Узким местом», например, многими экспертами считается этап тестирования и упаковки чипов силами компании TSMC. С учётом некоторого количества поставленных в первом квартале ускорителей вычислений, по итогам всего года NVIDIA наверняка выпустит более 1 млн одних только H100. Сейчас данный вид деятельности является источником основных доходов для NVIDIA, поэтому она заинтересована в максимально быстрой экспансии. Сроки поставок iPhone 15 Pro Max уже растянулись до ноября

16.09.2023 [08:03],

Алексей Разин

Представленные недавно смартфоны Apple поколения iPhone 15 уже можно заказать в фирменных интернет-магазинах более чем в 40 странах, и увеличение сроков ожидания отдельных модификаций до двух месяцев косвенно указывает на высокую популярность новинок. По крайней мере, в США и Китае желающие купить популярные расцветки флагманского iPhone 15 Pro Max должны запастись терпением до середины ноября.

Источник изображения: Apple Как отмечает Bloomberg, одновременно со стартом приёма предварительных заказов в фирменном интернет-магазине Apple сроки ожидания поставки старшей модели iPhone 15 Pro Max по цене от $1199 очень быстро отодвинулись с 22 сентября до середины ноября, если говорить о рынке США. Дольше всего придётся ждать такой смартфон в белом и «естественном титановом» цвете, в среднем до 13 ноября. Синий и чёрный варианты можно получить почти на месяц быстрее, к 16 октября. Объём памяти на борту устройства на скорость поставки особо не влияет. В Китае картина со сроками ожидания старших моделей примерно такая же, но стоящий на ступень ниже iPhone 15 Pro можно получить уже через три или четыре недели. Китайская платформа Meituan, на которой принимались предварительные заказы, за первые 30 минут после старта соответствующей активности смогла обработать заказов на общую сумму $27,5 млн. Обращения клиентов к фирменному интернет-магазину Apple в первые минуты после начала приёма заказов тоже иногда приводили к сбоям в его работе и ошибкам в обработке заявок, что может указывать на большой наплыв посетителей. В случае с iPhone 15 Pro Max даже рост цены на $100 относительно предшественника не смог отпугнуть самых лояльных покупателей. На другую чашу весов попали титановый корпус, улучшенная камера и более производительный процессор, выпускаемый по 3-нм технологии. В Канаде поставки iPhone 15 Pro Max придётся ждать от шести до семи недель, версия в корпусе «естественного титанового» цвета в Австралии, Японии, Великобритании, Индии, Канаде, Франции и Германии будет добираться до клиента не менее восьми недель. Более доступные iPhone 15 Pro в США обещают достичь клиента к 23 октября, и даже базовые iPhone 15 в розовом и зелёном цветах оказались в небольшом дефиците, а более дорогая модель iPhone 15 Plus оказалась наиболее востребована именно в розовом. Весьма вероятно, сказались модные тенденции сезона и популярность одного голливудского фильма про мир кукол. Кстати, у желающих получить новый iPhone быстрее есть возможность сделать это, посетив офлайн-магазины Apple, поскольку компания выделила определённые квоты на фирменную розницу, и до этих торговых точек новинки доберутся быстрее, чем до курьерской сети, обслуживающей онлайн. Но и здесь бестселлером пока считается iPhone 15 Pro Max в «естественном титановом» цвете, поскольку найти его сложнее всего. К 2030 году электромобили должны оказаться дешевле сопоставимых машин с ДВС на большинстве крупных рынков мира

15.09.2023 [08:27],

Алексей Разин

Пока европейские регуляторы подозревают китайских производителей электромобилей в демпинге, представители американской некоммерческой организации Rocky Mountain Institute утверждают, что при сохранении тенденции к снижению стоимости тяговых аккумуляторов к концу десятилетия электромобили станут дешевле среднеразмерных машин на ДВС в большинстве регионов мира, а в следующем десятилетии окажутся ещё и более выгодными в эксплуатации.

Источник изображения: Tesla По данным исследователей, если в прошлом году стоимость хранения 1 кВт‧ч электроэнергии в тяговом аккумуляторе электромобиля достигала $151, то к 2030 году она может опуститься до значения от $60 до $90 за 1 кВт‧ч. Современные электромобили во многом остаются дорогими, поскольку 40 % их себестоимости определяется затратами на изготовление тяговой батареи. Более того, в Европе паритет по стоимости электромобилей и машин на ДВС будет достигнут уже в 2024 году, как считают эксперты, а в США он будет достигнут в 2026 году. Если рассматривать прочие крупные рынки электромобилей, то Китай преодолеет этот рубеж в 2025 году, а Индия — в 2027 году. Расчёт проводился для среднеразмерных легковых транспортных средств, а в компактном классе паритет будет достигнут ещё быстрее. Фактически, в дальнейшем расходы на эксплуатацию электромобилей будут оставаться на более низком уровне по сравнению с машинами на ДВС сопоставимых размеров. При этом спрос на нефтепродукты со стороны легкового транспорта достиг своего пика в 2019 году, а после 2030 года он должен будет ежедневно снижаться как минимум на 1 млн баррелей в день, как считают эксперты. При сохранении текущих темпов экспансии рынка электромобилей в Европе и Китае, как считают авторы прогноза, к 2030 году их объёмы продаж увеличатся как минимум в шесть раз, а доля на первичном автомобильном рынке достигнет значений от 62 до 86 %. По сути, это позволит большинству стран Европы к 2035 году отказаться от продажи новых машин с ДВС. Для США в целом подобные цели на законодательном уровне ещё не установлены, но штаты Нью-Йорк и Калифорния собираются добиться этого к тому же 2035 году. Успех скандального Mate 60 Pro позволил Huawei увеличить план по реализации смартфонов на 20 %

14.09.2023 [07:48],

Алексей Разин

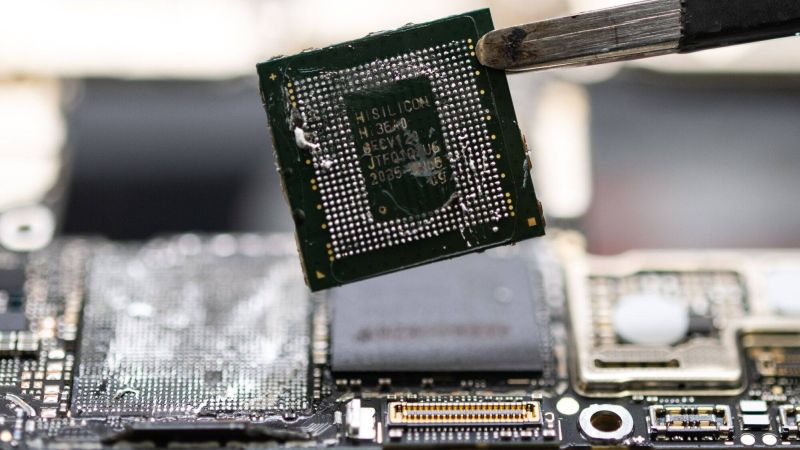

Серия смартфонов Huawei Mate 60 наделала немало шума далеко за пределами Китая, на рынок которого в первую очередь рассчитана. Канадским исследователям удалось обнаружить в составе новинок процессор HiSilicon Kirin 9000S, предположительно выпущенный SMIC по 7-нм технологии. Если власти США на этом фоне запустили расследование о нарушении своих экспортных ограничений, то сама Huawei по итогам года рассчитывает реализовать на 20 % больше смартфонов, чем планировала изначально.

Источник изображения: Bloomberg, TechInsights Об этом со ссылкой на китайское издание Securities Daily сообщил ресурс South China Morning Post. По данным источников, знакомых с планами компании Huawei Technologies, до конца этого года она рассчитывает реализовать 40 млн смартфонов всех моделей, что на 20 % больше, чем планировала ранее. Во многом такой оптимизм производителя связан с высоким спросом на смартфоны серии Mate 60, которые обеспечивают поддержку сетей 5G и актуальные для этого года характеристики в условиях жёстких американских санкций, направленных против Huawei. Некоторая часть покупателей обратила внимание на смартфоны Mate 60 исключительно из патриотических побуждений, поскольку было сформировано мнение, что эти устройства символизируют победу Huawei над ограничениями западных стран в технологической сфере. По прогнозам аналитиков Counterpoint Research, новая модель флагманского смартфона позволит Huawei вернуться в четвёрку лидеров на китайском рынке по итогам следующего квартала. Впрочем, при существующих объёмах продаж вряд ли Huawei сможет претендовать на восстановление лидерства в Китае. За первые четыре месяца продаж смартфонов серии Mate 60, по мнению аналитиков, Huawei сможет реализовать не менее 4 млн изделий. Расходы производителей чипов на оборудование в этом году сократятся на 15 %, но вырастут в следующем

13.09.2023 [08:17],

Алексей Разин

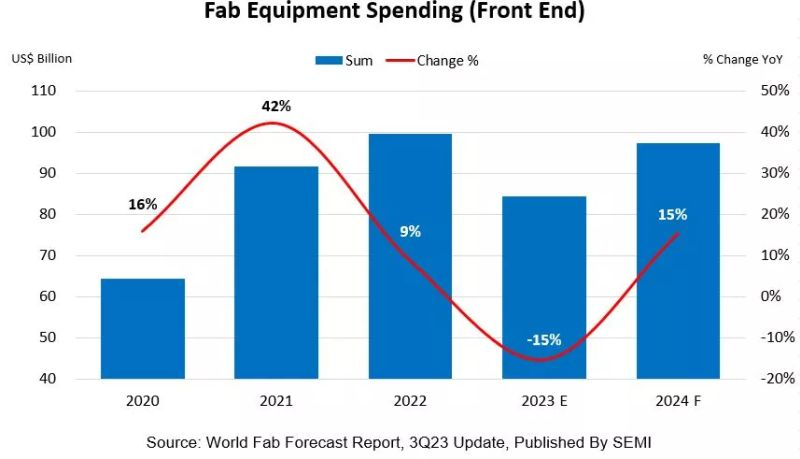

Излишки отдельных видов полупроводниковых компонентов и слабость макроэкономики в текущем году приведут к тому, что их производители сократят объёмы выпуска и снизят собственные затраты на покупку технологического оборудования. Последний показатель, по мнению представителей ассоциации SEMI, по итогам года снизится на 15 % до $84 млрд, но в следующем году вырастет на те же 15 % до $97 млрд.

Источник изображения: GlobalFoundries Как поясняют представители отраслевой ассоциации SEMI, рост затрат на оборудование в 2024 году будет обусловлен окончанием цикла коррекции складских запасов чипов в этом году и ростом спроса на компоненты в сегменте высокопроизводительных вычислений и микросхемы памяти. Два года пандемии толкали рынок оборудования вверх, в результате чего по итогам 2022 года он достиг рекордно высокой ёмкости в $99,5 млрд, и хотя 2024 год будет характеризоваться ростом соответствующих затрат, до уровня 2022 года он всё равно не доберётся. По направлениям деятельности динамика расходов на закупку оборудования неоднородна, в сегменте контрактного производства они даже вырастут в этом году на 1 % до $49 млрд, но в следующем увеличатся ещё на 5 % до $51,5 млрд. По сути, на этот сегмент отрасли придётся более половины расходов на закупку оборудования. Примечательно, что рост расходов будет стимулироваться потребностью в увеличении объёмов производства чипов как по передовым литографическим технологиям, так и по зрелым.

Источник изображения: SEMI Циклический характер рынка памяти будет стимулировать расходы производителей на закупку оборудования в следующем году. Если в текущем они сократятся на 46 %, то в следующем вырастут на 65 % до $27 млрд. В сегменте оперативной памяти DRAM расходы на оборудование в этом году сократятся на 19 % до $11 млрд, но в следующем вырастут на 40 % до $15 млрд. Амплитуда изменений в сегменте NAND будет больше, в этом году расходы на оборудование для выпуска твердотельной памяти сократятся на 67 % до $6 млрд, а в следующем вырастут на 113 % до $12,1 млрд. Сегмент микропроцессоров по итогам текущего года сохранит расходы на оборудование на уровне прошлого года, но в следующем вырастет на 16 % до $9 млрд. В географическом выражении Тайвань в следующем году окажется лидером по объёму закупок оборудования, он увеличится на 4 % до $23 млрд. Южная Корея со своими $22 млрд отстанет от него лишь незначительно, но по сравнению с текущим годом увеличит затраты на оборудование сразу на 41 %. Это обусловлено грядущим восстановлением спроса на память, как считают представители SEMI. Китай на фоне усугубляющихся санкций хоть и сохранит третье место с $20 млрд затрат, в следующем году сократит их по сравнению с текущим. На четвёртом месте окажутся обе Америки с рекордными для себя затратами в размере $14 млрд, что соответствует приросту на 23 %. В Европе и странах Ближнего Востока расходы на оборудование для выпуска чипов вырастут на 41,5 % до рекордных $8 млрд. Япония и страны Юго-Восточной Азии увеличат расходы до $7 млрд и $3 млрд соответственно. По данным SEMI, в этом году доступные для выпуска чипов мощности во всём мире увеличатся на 5 %, хотя по итогам прошлого они увеличились на 8 %. В следующем году увеличение достигнет 6 %. Подзаряжаемые автомобили заняли 15 % первичного автомобильного рынка в этом году

12.09.2023 [08:10],

Алексей Разин

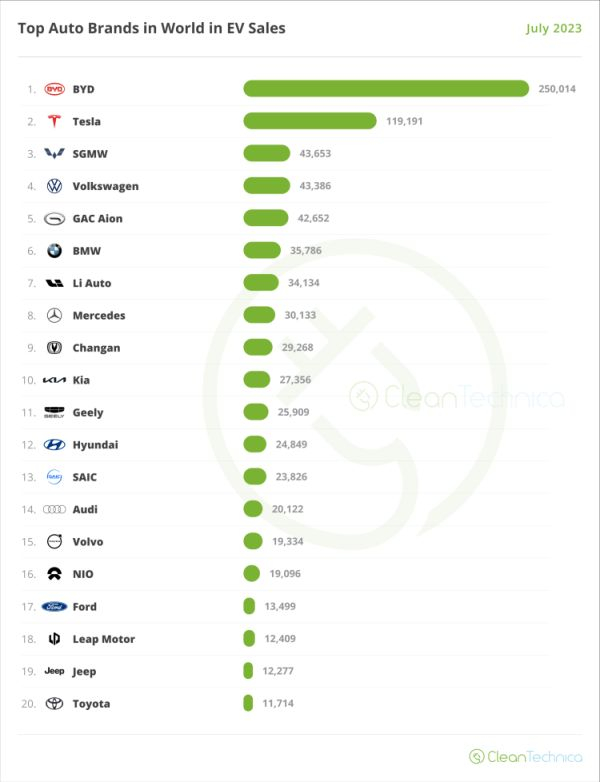

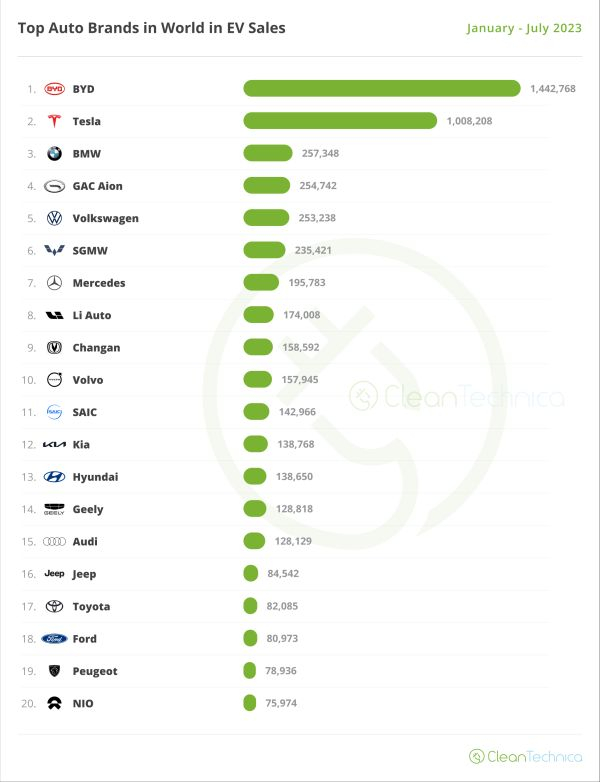

Как гласит статистика CleanTechnica, в июле почти четверть всех поставленных на учёт новых автомобилей в мире была оснащена тяговыми электродвигателями. Правда, если исключить гибриды без возможности подзарядки от сети, то останется всего 16 % первичного авторынка, а на долю аккумуляторных электромобилей пришлось только 11 % регистраций. Впрочем, подключаемых гибридов и электромобилей в июле всё равно было поставлено на учёт на 41 % больше, чем годом ранее.

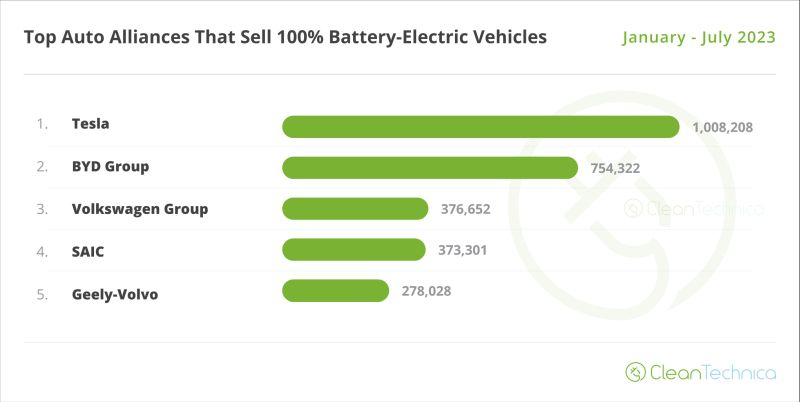

Источник изображения: BYD Их количество, по данным источника, в июле достигло 1,1 млн штук. Из них на долю «чистокровных» электромобилей пришлось 69 %. Если рассматривать весь период с начала года по конец июля, то доля подключаемых к сети транспортных средств достигла 15 %, а батарейные электромобили формировали 10 % рынка. За семь месяцев этого года доля таких транспортных средств среди подключаемых к электросети достигла 70 %. Конкретно в июле бестселлером оставалась Tesla Model Y, которая нашла 77 289 покупателей. Что характерно, для компании Tesla июль оказался лучшим в её истории первым месяцем квартала, и это позволяет рассчитывать, что весь третий квартал станет для неё весьма удачным. Как можно догадаться, объёмы продаж продукции Tesla в известной степени стимулировались снижением цен. Tesla Model 3 оказалась по итогам июля на четвёртом месте с 36 231 поставленными на учёт экземплярами.

Источник изображений: CleanTechnica Если учесть, что CleanTechnica основной рейтинг составляет с учётом подключаемых к сети гибридов, то это легко объясняет активное присутствие в первой десятке продукции китайской марки BYD. По крайней мере, на втором и третьем местах оказались модели Song и Qin Plus, которые предлагаются как в аккумуляторном исполнении, так и в гибридном, причём численный перевес был именно на стороне гибридов. «Чистокровные» электромобили BYD моделей Solphin, Yuan Plus (Atto 3) и Seagull занимали с пятой по седьмую позиции включительно, а флагманский седан BYD Han довольствовался восьмым местом в рейтинге, примерно в равных пропорциях продаваясь в гибридном и чисто электрическом исполнениях. Кстати, наиболее дорогой кроссовер в линейке BYD — Tang, удостоился лишь 17-го места в рейтинге, причём с существенным перевесом в пользу гибридной версии. Компактные электромобили тоже выступают неплохо с точки зрения объёмов продаж в июле. Wuling Bingo с 19 782 поставленных на учёт экземпляров удостоился десятого места, а его предшественник HongGuang Mini EV закрепился на двенадцатом с 15 485 поставленными на учёт экземплярами. На четырнадцатом месте оказался компактный электромобиль Changan Lumin (15 282 штуки), да и Volkswagen ID.3 на шестнадцатом месте (13 388) не так уж сильно превосходит их по габаритным размерам. Как известно, резкое снижение цен на эту модель немецкой марки заметно повысило спрос на неё в Китае.  Если рассматривать первые семь месяцев этого года в совокупности, то Tesla Model Y уходит в отрыв от конкурентов с большим преимуществом: 656 800 поставленных на учёт электромобилей против 315 738 экземпляров Tesla Model 3, но BYD Song на третьем месте уже дышит в спину с 310 688 зарегистрированными за период машинами. К слову, продукция BYD занимает подряд места с третьего по шестое включительно, а компактный Wuling HongGuang Mini EV пробивается на восьмое. Немного уступая GAC Aion Y, на одиннадцатом месте оказывается Volkswagen ID.4 с 103 590 поставленными на учёт экземплярами, и если компания готова снижать цены на эту модель, то не исключено, что она продвинется дальше вверх по рейтингу. Кстати, на 19-м месте расположился Hyundai IONIQ 5 (59 594 штуки), а замыкает двадцатку Audi Q4 e-tron — не самый дешёвый электромобиль, который с начала года поставлен на учёт в количестве 57 091 экземпляра. Что характерно, в рейтинге марок на третьем месте оказывается BMW с 257 348 поставленными на учёт с начала года электромобилями и гибридами, но следом за ней очень плотно идут GAC Aion и Volkswagen. Лидерство в рейтинге марок принадлежит BYD, которая за счёт популярности своих гибридов обходит Tesla почти в полтора раза. В рейтинге автоконцернов первые две позиции делят между собой BYD и Tesla в порядке убывания, а вот на третьем месте оказывается уже Volkswagen. Альянс Geely и Volvo, которому принадлежат марки Lotus, Polestar, ZEEKR и прочие, занимает четвёртое место, а пятое досталось китайскому SAIC, который выпускает компактные электромобили Wuling для местного рынка в партнёрстве с GM. На шестом месте расположился концерн Stellantis (4,7 % рынка), а BMW и Hyundai/KIA довольствуются седьмым и восьмым соответственно с равными 4,2 % рынка долями.  В сегменте «чистокровных электромобилей» рейтинг концернов возглавляет Tesla с более чем 1 млн поставленных на учёт с начала года машин, BYD отстаёт от неё на четверть, но третье место досталось Volkswagen Group с 376 652 регистраций за период с января по июль включительно. SAIC отстаёт незначительно с 373 301 электромобилем, а Geely-Volvo довольствуются пятой позицией с 278 028 регистрациями. В спину партнёрам дышит китайский GAC. Можно в очередной раз убедиться, что китайский автопром в вопросе перехода на электротягу существенно опередил европейских конкурентов, и пока только американская Tesla находит силы сопротивляться ему в отдельных категориях статистики. Затяжное падение рынка полупроводников завершилось — выручка растёт уже четыре месяца подряд

11.09.2023 [13:44],

Алексей Разин

Отраслевая ассоциация SIA продолжает публиковать ежемесячную статистику по выручке участников рынка от реализации полупроводниковых компонентов: июль продемонстрировал последовательный рост выручки на 2,3 % до $43,2 млрд, но в годовом сравнении эта сумма соответствовала снижению на 11,8 %. Последовательно выручка растёт уже четвёртый месяц подряд, но на уровни предыдущего года она выйти не может.

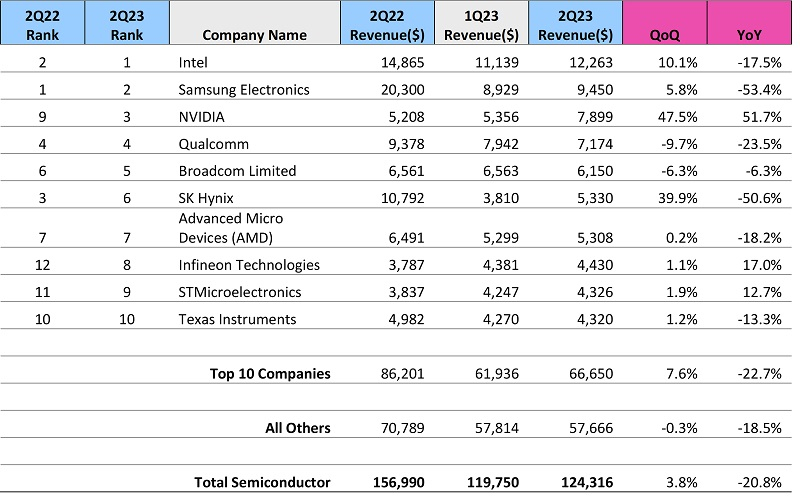

Источник изображения: SK hynix С другой стороны, как отметили представители SIA, июльское снижение в 11,8 % стало минимальным с начала текущего года, что в некоторой мере позволяет рассчитывать на дальнейшее улучшение ситуации с реализацией полупроводниковой продукции. В последовательном сравнении лидерами по приросту профильной выручки стали обе Америки, которые увеличили её на 6,3 % до $11 млрд. При этом крупнейшим рынком реализации чипов остаётся Китай с $12,74 млрд, но он профильную выручку последовательно увеличил лишь на 2,6 %. В Европе июльская выручка выросла последовательно на 0,5 % до $4,73 млрд. Япония продемонстрировала снижение на 1 % до $3,93 млрд, а страны Азиатско-Тихоокеанского региона и все прочие довольствовались ростом на 0,3 % до $10,82 млрд. В годовом сравнении на первое место по снижению выручки выходит Китай с его 18,7 % падения, страны АТР и все прочие оказываются на втором месте с 16,2 % падения, обе Америки ограничились снижением выручки на 7,1 %, Япония потеряла 4,3 %, а вот Европа продемонстрировала в июле рост в годовом сравнении на 5,9 %. В целом по мировому рынку выручка от реализации полупроводниковых компонентов в июле снизилась на 11,8 %. Схожие по своему содержанию сигналы посылает и аналитическая компания Omdia. По её данным, после пяти последовательных кварталов снижения выручки от реализации полупроводниковых компонентов наметилась тенденция к росту. Во втором квартале выручка десяти крупнейших поставщиков чипов выросла на 7,6 % до $66,7 млрд. Рынок оперативной памяти в силу своей более высокой волатильности продемонстрировал даже более высокий рост на 15 % против традиционных для этого сезона 7,5 %. Выручка от реализации чипов в целом по отрасли последовательно выросла во втором квартале на 3,8 % до $124,3 млрд. По данным Omdia, рост выручки наблюдается после самого длительного периода её снижения с момента начала наблюдений в 2002 году. При этом ёмкость рынка полупроводников заметно снизилась, до уровня в 79 % от значений второго квартала 2022 года. NVIDIA оказалась лидером роста, она продвинулась за год с девятого на третье место в рейтинге крупнейших поставщиков чипов по размерам выручки. Из всего квартального прироста выручки на $4,6 млрд на долю NVIDIA пришлись $2,5 млрд. Напомним, что собственную выручку NVIDIA последовательно во втором квартале увеличила на 47,5 %, а в годовом сравнении она выросла на 51,7 %.

Источник изображения: Omdia При этом нельзя утверждать, что подъём выручки наблюдался только у одной компании из числа крупнейших, которые сообща формируют примерно 55 % продаж в сегменте. Последовательно выручку увеличили восемь из десяти крупнейших компаний, а в годовом сравнении положительную динамику, помимо NVIDIA, демонстрировали ещё Infineon Technologies (+17 %) и STMicroelectronics (+12,7 %). В какой-то мере это позволяет экспертам Omdia рассчитывать на устойчивый характер роста выручки в полупроводниковой отрасли. На контрактном направлении Intel рассчитывает добиться весомой выручки не ранее 2026 года

10.09.2023 [08:04],

Алексей Разин

Компании Intel, если судить по официальным пресс-релизам, к настоящему моменту удалось получить не менее четырёх известных клиентов на контрактном направлении. Если MediaTek будет довольствоваться менее зрелыми техпроцессами, то Boeing, Northrop Grumman и Ericsson нацелены на получение от Intel чипов, выпущенных по «ангстремному» техпроцессу 18A. Руководство компании признаёт, что значимых величин выручка в контрактном бизнесе не достигнет ранее 2026 года.

Источник изображения: Intel Выступая на технологической конференции Citi, финансовый директор Intel Дэвид Зинснер (David Zinsner) на уходящей неделе попытался пояснить, какого рода клиент сделал крупный авансовый платёж, который будет направлен компанией на ускорение строительства в Аризоне линии по тестированию и упаковке чипов, выпускаемых по технологии Intel 18A. Об этом платеже недавно рассказал генеральный директор компании Патрик Гелсингер (Patrick Gelsinger). Дэвид Зинснер пояснил, что этого клиента вполне можно было бы назвать «китом» с точки зрения масштабов бизнеса, и его имя Intel намеревается раскрыть к концу текущего года, когда будет подписан контракт в его окончательном виде. Авансовый платёж, по словам финансового директора Intel, подтверждает уверенность этого клиента в способности подрядчика своевременно выполнять свои обязательства. Зинснер дал понять, что Intel ведёт переговоры с ещё одним «китом», о контракте с которым она будет готова рассказать позже. «Реальных величин», по словам Зинснера, выручка Intel на контрактном направлении достигнет не ранее 2026 или даже 2027 года. Норма операционной прибыли Intel в этой сфере будет ниже исторических величин, но всё равно будет привлекательна для компании, как добавил финансовый директор. Освоить пять новых техпроцессов за четыре года компания должна без проблем — благо, часть этапов этого пути уже пройдена. Интересно, что известный своими предсказаниями о планах Apple отраслевой эксперт Мин-Чи Куо (Ming-Chi Kuo) по мотивам выступления Зинснера сделал предположение, что Intel может начать выпуск чипов по технологии 18A для британской компании Arm, которая до сих пор от амбиций по разработке процессоров для собственных нужд открещивалась. Впрочем, интересы обеих компаний могут сойтись в сфере выпуска прототипов процессоров с архитектурой Arm, которые облегчат путь на конвейер Intel для изделий прочих клиентов первой из компаний. ИИ и автомобили, а вовсе не смартфоны станут главными точками роста Arm

08.09.2023 [10:00],

Алексей Разин

Всего несколько дней остаётся до выхода акций Arm на фондовый рынок США, поэтому накануне в Нью-Йорке прошло мероприятие для примерно сотни представителей инвесторского сообщества, на котором руководство Arm поделилось некоторой информацией о динамике выручки и прочих финансовых показателей. Основные надежды в ближайшей перспективе компания возлагает на сегмент систем искусственного интеллекта.

Источник изображения: Apple По крайней мере, как отмечает Reuters, в прошлом фискальном году стагнация на рынке смартфонов привела к тому, что совокупная выручка Arm слегка сократилась относительно предыдущего отчётного периода, с $2,7 до $2,68 млрд. В этом сегменте рынка Arm уже контролирует примерно 99 %, поэтому изменение выручки компании возможно лишь синхронно с движением всего рынка смартфонов, и запаса для дальнейшего расширения доли практически нет. Впрочем, за оставшееся до 2025 года время выручка Arm в сегменте мобильных устройств всё равно будет в среднем расти на 6 % в год, как ожидает руководство. В сегменте облачных вычислений и серверных систем Arm пока довольствуется 10 % рынка, как отмечают знакомые с презентацией компании для инвесторов источники. Соответственно, она рассчитывает на среднегодовые темпы роста выручки на этом направлении в размере 17 % в период до 2025 года включительно. Во многом это будет возможно за счёт бурного развития систем искусственного интеллекта. В автомобильном сегменте Arm контролирует около 41 % рынка, и здесь она рассчитывает на среднегодовые темпы роста на уровне 16 %. В сегменте ПК компания Arm тоже хотела бы рассчитывать на расширение своей доли рынка, но Apple за счёт своего отказа от использования процессоров Intel сейчас фактически завершила активную фазу этой миграции, и предсказывать дальнейшую динамику сложно. Представители Arm выразили определённую обеспокоенность высокой зависимостью от независимой компании Arm China, через которую получают выручку на китайском рынке, достигающую 24,5 % от совокупной. Данный контрагент нередко задерживает выплаты, и по состоянию на конец марта задолженность достигала $386,9 млн. Впрочем, руководство британского холдинга не особо переживает по поводу наличия такой задолженности. По всей видимости, это рядовая ситуация, не представляющая серьёзной опасности для финансового благополучия Arm. В текущем фискальном году, который завершится в марте, Arm рассчитывает увеличить совокупную выручку на 11 %. По итогам следующего фискального года выручка может увеличиться на 25 %, как считает руководство Arm, и даже через год после этого динамика роста выручки сократится всего лишь до 18–19 %. Помимо роста спроса на конечных рынках как такового, на увеличение выручки Arm будет влиять и рост ставок лицензионных отчислений со стороны клиентов. Если в прошлом фискальном году норма операционной прибыли Arm достигла 29 %, то по итогам минувшего квартала она выросла до 40 %. Долгосрочная цель компании — поднять этот показатель до 60 %, как отмечается в презентации для инвесторов. TSMC не успевает упаковывать достаточно чипов для ИИ-ускорителей NVIDIA — на устранение дефицита уйдёт 1,5 года

07.09.2023 [13:45],

Алексей Разин

Экспертами не раз высказывалось мнение, что сейчас объёмы выпуска тех же ускорителей вычислений NVIDIA для систем искусственного интеллекта ограничиваются не возможностями TSMC по обработке кремниевых пластин, а её же способностью тестировать и упаковывать соответствующие чипы в нужных количествах. Руководство компании обещает устранить «узкие места» примерно за полтора года.

Источник изображения: NVIDIA Об этом председатель совета директоров TSMC Марк Лю (Mark Liu), как отмечает Nikkei Asian Review, заявил на отраслевом мероприятии SEMICON, проходящем сейчас на Тайване. По его словам, имеющиеся ограничения носят временный характер и должны быть устранены к концу 2024 года. Марк Лю признался, что проблема кроется как раз в способности TSMC тестировать и упаковывать ограниченное количество чипов со сложной пространственной компоновкой, к которым относятся и ускорители NVIDIA A100 и H100. Как поясняет представитель TSMC, в этом году спрос на упаковку чипов по методике CoWoS вырос внезапно, увеличившись в три раза. «Сейчас мы не можем удовлетворять 100 % потребностей клиентов, но стараемся покрывать хотя бы 80 %», — признался глава правления TSMC. Ситуация, по его мнению, носит временный характер, и по мере расширения мощностей по тестированию и упаковке чипов проблема будет устранена в течение полутора лет. На недавней квартальной отчётной конференции руководство TSMC пообещало к концу 2024 года удвоить профильные производственные мощности. Этому будет способствовать строительство нового комплекса по тестированию и упаковке чипов на Тайване, в которое TSMC вложит $2,9 млрд. По словам Марка Лю, полупроводниковая отрасль должна смириться «со сменой парадигмы». Чтобы продолжать увеличивать количество транзисторов в чипах, производители должны активнее использовать сложные пространственные компоновки. Если сейчас флагманские ускорители могут объединять до 100 млрд транзисторов, по мнению руководства TSMC, то за ближайшие десять лет это количество увеличится в десять раз до более чем 1 трлн. Такой прогресс будет возможен благодаря объединению нескольких кристаллов в одной упаковке. Кстати, компания Intel свои мощности по упаковке и тестированию чипов собирается к 2025 году увеличить в четыре раза, а также перепрофилировать под данный тип услуг свои предприятия, которые используют устаревающие литографические технологии. Samsung нарастила выручку от контрактного производства чипов на 17,3 %, а TSMC потеряла 6,4 %

05.09.2023 [14:51],

Алексей Разин

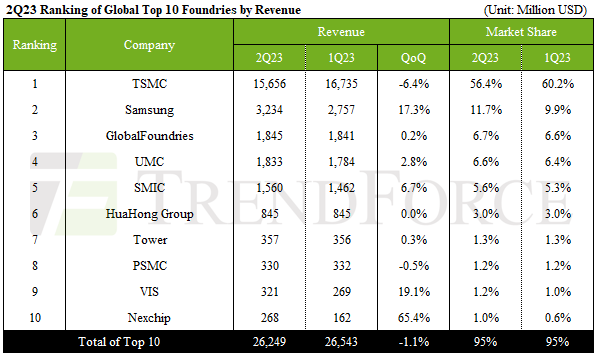

По данным TrendForce, во втором квартале 95 % выручки на рынке услуг по контрактному производству чипов продолжали контролировать 10 крупнейших игроков, но среди них произошли интересные изменения и порой даже перестановки. В общей сложности, десять лидеров рынка выручили по итогам второго квартала $26,2 млрд — на 1,1 % меньше по сравнению с первым кварталом текущего года.

Источник изображения: Samsung Electronics Мировым лидером продолжает оставаться тайваньская компания TSMC, но она сократила выручку во втором квартале на 6,4 % до $15,7 млрд, а её доля рынка сжалась с 60,2 до 56,4 %. Что примечательно, в пятёрке лидеров только TSMC столкнулась как со снижением выручки, так и с сокращением своей доли рынка. Это можно объяснить высокой зависимостью компании от прогрессивных техпроцессов, спрос на которые в сегменте смартфонов продолжает оставаться низким. По сути, если 6-нм и 7-нм продукция TSMC в прошлом квартале ещё пользовалась адекватным спросом, то более продвинутые 5-нм и 4-нм чипы продавались хуже. Ожидается, что выход на рынок Apple iPhone в третьем квартале должен способствовать росту выручки TSMC, поскольку она начнёт реализацию новейших 3-нм чипов, которые обладают более высокой добавленной стоимостью.

Источник изображения: TrendForce Samsung Electronics на контрактном направлении увеличила выручку сразу на 17,3 % до $3,2 млрд, хотя ей всё равно сложно тягаться как с TSMC, так и с собственным подразделением по выпуску микросхем памяти. Так или иначе, доля Samsung на рынке контрактных услуг по итогам второго квартала выросла с 9,9 до 11,7 %, и это благоприятная для компании тенденция, поскольку она хочет меньше зависеть от цикличного по своему характеру рынка памяти. От выхода новых смартфонов конкурирующей Apple корейская компания тоже выиграет, поскольку будет поставлять часть компонентов для них. GlobalFoundries во втором квартале увеличила выручку последовательно на 0,2 % до $1,845 млрд, а доля рынка компании укрепилась с 6,6 до 6,7 %. Следующая по списку UMC занимает 6,6 % рынка со своими $1,83 млрд выручки во втором квартале, но её рост на 2,8 %, скорее всего, вызван временным всплеском спроса на компоненты для мониторов, телевизоров и сенсорных панелей, который наблюдался во втором квартале. Если же говорить о GlobalFoundries, она старается выстраивать взаимоотношения со своими клиентами в форме долгосрочных контрактов, гарантирующих стабильность денежных потоков, а ещё она сильнее зависит от автомобильного сегмента, который демонстрирует растущий спрос на полупроводниковые компоненты. Китайская SMIC, являющаяся флагманом китайской полупроводниковой отрасли, свою выручку нарастила на 6,7 % до $1,56 млрд, а доля рынка компании выросла с 5,3 до 5,6 %. На сохранение положительной динамики ей позволяет рассчитывать растущая активность китайских заказчиков по импортозамещению полупроводниковых компонентов. Занявшая девятое место с ростом выручки на 19,1 % компания VIS за подобную динамику должна благодарить как раз всплеск спроса на компоненты для мониторов и телевизионной техники по итогам второго квартала. По схожим причинам в первую десятку производителей вернулась и компания Nexchip, чья выручка увеличилась на 65,4 % до $268 млн. При этом уровень загрузки производственных линий удалось поднять до 60–65 %, что также благоприятно сказывается на финансовых показателях деятельности. Эксперты TrendForce ожидают, что в целом второе полугодие будет иметь менее выраженный подъём спроса на услуги контрактных производителей чипов по сравнению с сезонной нормой. Интерес к дорогим чипам для систем искусственного интеллекта и выход на рынок Apple iPhone 15, скорее всего, позволят рынку контрактных услуг миновать локальный минимум выручки и перейти к его постепенному росту ближе к концу текущего года. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex