|

Опрос

|

реклама

Быстрый переход

Сингапур стал вторым крупнейшим источником выручки Nvidia — дело не в китайской контрабанде, уверяет компания

29.08.2025 [12:53],

Алексей Разин

Как минимум один из случаев расследования по поводу способов попадания санкционной продукции Nvidia в Китай имел отношение к посредникам в Сингапуре, поэтому упоминание этого карликового государства на втором месте после США среди источников выручки компании может вызывать вопросы у регуляторов. Сама Nvidia утверждает, что 99 % полученной в Сингапуре выручки в действительности связаны с поставками продукции в США.

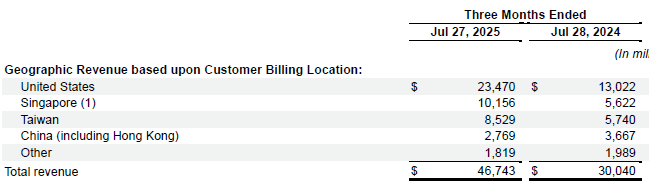

Источник изображений: Nvidia По данным свежего квартального отчёта Nvidia по форме 10-Q, в прошлом фискальном квартале она получила в Сингапуре 22 % всей своей выручки или около $10 млрд. На Тайване и в Китае компания выручила заметно меньшие суммы. Компания объясняет такую концентрацию выручки в Сингапуре регистрацией сделок по отправке своей продукции именно через данный город-государство. Физически в Сингапур из её продукции попадает лишь незначительная часть, и основной объём поставок носит транзитный или даже виртуальный характер, когда сингапурские компании лишь оплачивают счета в адрес Nvidia.  В серверном сегменте, как подчёркивает компания, более 99 % зарегистрированной в Сингапуре корпоративной выручки были связаны с поставками продукции в адрес американских клиентов Nvidia. Она тщательно соблюдает все требования американского законодательства в сфере экспортного контроля. К слову, рост влияния американских клиентов на выручку Nvidia говорит и следующая статистика: в прошлом квартале за пределами США компания получила 50 % всей выручки, а год назад этот показатель достигал 57 %. По всей вероятности, Nvidia стала активнее продавать ускорители вычислений кому-то из американских облачных гигантов. Об этом говорит и усиление концентрации выручки среди крупнейших клиентов, которые вдвоём по итогам прошлого квартала контролировали около 39 % её выручки. Крупнейший китайский чипмейкер SMIC нарастил прибыль на 35,6 %, несмотря на санкции США

29.08.2025 [11:35],

Алексей Разин

Компания SMIC остаётся ведущим китайским контрактным производителем чипов, в свете серьёзных амбиций китайских разработчиков систем ИИ её технологические возможности остаются в центре внимания. По итогам первой половины этого года компании удалось увеличить выручку на 22 %, а чистая прибыль выросла на 35,6 %.

Источник изображения: SMIC Как уточняет TrendForce со ссылкой на тайваньские СМИ, по итогам первых шести месяцев этого года SMIC выручила $4,456 млрд, что на 22 % больше результата аналогичного периода прошлого года. Чистая прибыль при этом увеличилась на 35,6 %, до $321 млн, что неплохо для компании, которая в условиях санкций США пытается нарастить объёмы выпуска передовой полупроводниковой продукции. Если говорить непосредственно о полупроводниковом контрактном бизнесе SMIC, то он принёс в первом полугодии $4,229 млрд выручки, и здесь прирост в годовом сравнении составил 24,6 %. Высокая динамика финансовых показателей SMIC в первом полугодии была отчасти обусловлена опасениями клиентов по поводу влияния так называемых «тарифов Трампа». Многие заказчики пытались заранее сформировать запас полупроводниковой продукции, которая потребуется им для сборки электронных устройств, импортируемых в США. В текущем квартале влияние этого фактора на деятельность SMIC сохранится, как ожидает руководство компании. Даже в четвёртом квартале, когда спрос на услуги контрактных производителей чипов традиционно снижается, высокая загрузка конвейеров SMIC позволит в значительной степени нивелировать этот эффект. По темпам роста выручки в текущем году компания рассчитывает превысить средние отраслевые показатели. Как уже отмечалось ранее, в следующем году SMIC рассчитывает удвоить объёмы выпуска 7-нм продукции для своих клиентов. Это позволит китайской полупроводниковой отрасли в целом увеличить объёмы производства компонентов для систем искусственного интеллекта в три раза. Автопилот FSD намного чаще отталкивает покупателей от Tesla, нежели привлекает

29.08.2025 [08:33],

Алексей Разин

По итогам опроса 8000 американцев в августе этого года выяснилось, что лишь в 14 % случаев наличие в электромобилях системы FSD послужит фактором, подталкивающим респондентов к покупке. При этом в 35 % случаев FSD будет выступать в роли фактора, отталкивающего покупателей от продукции Tesla.

Источник изображения: FSD Оставшийся 51 % респондентов никак наличие FSD с влиянием на решение о покупке Tesla не увязывал. Примерно половина участников опроса, который проводился политологической консалтинговой группой Slingshot Strategies, призвала признать использование FSD незаконным на территории США. Напомним, под обозначением FSD скрывается комплекс технологий Tesla, который позволяет машинам этой марки в определённых условиях управляться автоматикой без частого вмешательства со стороны водителя. В перспективе эволюция FSD за счёт программных обновлений, по замыслу автопроизводителя, должна позволить автоматике полностью заменить водителя. Подобное настороженное отношение потребителей к FSD является тревожным сигналом для Tesla, ведь возглавляющий её Илон Маск (Elon Musk) не раз заявлял, что именно продажа программного обеспечения и всякого рода услуг, связанных с автономным вождением, со временем станет одним из основных источников дохода компании, а продажа электромобилей как таковых отойдёт на второй план. Само руководство Tesla видит проблему иначе, полагая, что нужно больше внимания уделять обучению потребителей использованию FSD. Примерно половина автовладельцев, чьи электромобили Tesla технически способны работать с FSD, никогда не пробовали передвигаться с её помощью, как заявил Илон Маск на прошлом квартальном отчётном мероприятии. Tesla намерена вести просветительскую работу с клиентами во время их обращения в фирменные сервисы, а сам Маск намерен распространять больше демонстрационных видеороликов. Получить доступ к FSD могут даже те, кто не намерен оплачивать опцию целиком и навсегда. Подписка позволяет пользоваться FSD за $99 в месяц, и по итогам определённого периода сделать вывод о необходимости покупки опции в постоянное владение. Среди желающих купить именно электромобиль участников опроса, упоминаемого выше, лишь 20 % готовы отдать предпочтение машине марки Tesla исключительно из-за наличия у неё FSD. При этом доля отвергающих такой выбор всё равно выше и достигает 33 %. Возможно, как отмечают авторы опроса, подобный настрой потребителей вызван отсутствием внятной информации о возможностях FSD и недоверием к маркетинговой стратегии Tesla в целом. Скандалы с судебными разбирательствами по поводу виновности FSD в ДТП со смертельным исходом, помимо прочего, тоже работают против репутации Tesla в целом и конкретной функциональности в частности. За два прошедших месяца, как показал опрос, количество считающих электромобили Tesla небезопасными респондентов выросло с 34 до 36 %, а количество считающих их «очень безопасными» сократилось с 17 до 13 %. На рынке США респонденты признали машины марок Honda, Toyota и Chevrolet наиболее безопасными. Nvidia всё сильнее зависит от настроения крупных клиентов — 39 % выручки в прошлом квартале обеспечили два покупателя

29.08.2025 [07:32],

Алексей Разин

Публичные компании, согласно нормам американского законодательства, должны публиковать квартальную отчётность в разрезе концентрации выручки и зависимости от крупных клиентов. Если влияние последних на бизнес вырастет слишком сильно, это создаст определённые риски. В случае с Nvidia такая тенденция наблюдается — в прошлом квартале 39 % выручки компании обеспечили всего два крупных клиента.

Источник изображения: Nvidia Имена этих клиентов традиционно не раскрываются, но крупнейший из них в прошлом квартале сформировал 23 % общей выручки Nvidia, а второй по величине — 16 %. Год назад распределение было менее концентрированным — тогда крупнейший клиент Nvidia формировал 14 % её выручки, а второй по величине — только 11 %. Если учесть, что всего по итогам второго фискального квартала Nvidia выручила $46,7 млрд, каждый из крупных клиентов формировал достаточно серьёзные суммы. Nvidia поясняет, что два упоминаемых крупных клиента получают от неё чипы напрямую, это лишь позволяет предположить, что речь идёт о крупных производителях серверных систем. В целом, в прошлом квартале выручка Nvidia на 88 % зависела от серверного рынка, поэтому и крупнейшие клиенты предсказуемо с ним связаны. С другой стороны, финансовый директор компании вчера отметила, что на серверном направлении примерно половину выручки Nvidia формировали крупные облачные клиенты. Часть «прямых» клиентов Nvidia закупает чипы и для собственных нужд, поэтому понять структуру выручки компании весьма трудно без привязки к конкретным именам. Зависимость Nvidia от крупных клиентов отмечалась ещё в конце прошлого года — тогда сообщалось, что три покупателя обеспечивают треть выручки. Судя по свежим данным, зависимость Nvidia от крупных клиентов значительно выросла. Более того, Nvidia отмечает, что тенденция к увеличению концентрации выручки в руках крупных клиентов будет сохраняться в обозримом будущем. В их число могут войти и правительственные структуры разных стран, которые только в этом году на развитие национальной экосистемы ИИ готовы в общей сложности потратить не менее $20 млрд. Мировые поставки смартфонов в этом году вырастут на 1 % благодаря iPhone

29.08.2025 [05:06],

Алексей Разин

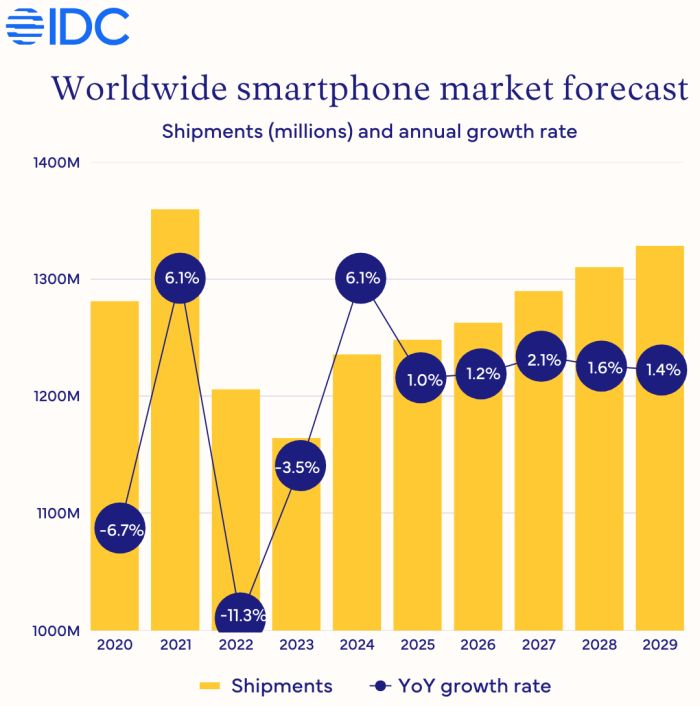

Эксперты IDC скорректировали свой прогноз по динамике поставок смартфонов на мировом рынке в пользу увеличения с 0,6 до 1 %. В сегменте устройств с операционной системой iOS будет наблюдаться рост на 3,9 %, а вот на китайском рынке поставки сократятся на 1 %. Всего с 2024 по 2029 годы поставки смартфонов будут в среднем ежегодно увеличиваться на 1,5 %.

Источник изображения: Huawei Technologies В части так активно обсуждаемых «тарифов Трампа» их полное негативное влияние на рынок пока себя не проявляет благодаря отсрочкам и исключениям. Фактически, на рынке США и регионе EMEA по итогам текущего года объёмы поставок смартфонов вырастут на 3,6 и 6,5 % соответственно, как ожидают эксперты IDC. В странах Азиатско-Тихоокеанского региона, за исключением Китая, рост составит 0,8 %, а вот в самом Китае поставки просядут на 1 %. Ранее ожидалось, что китайский рынок смартфонов вырастет на 3 %, но прекращение субсидий на покупку новых устройств на фоне макроэкономических сложностей приведёт к падению спроса. Мировой рынок смартфонов должен по итогам текущего года вырасти на 1 % до 1,24 млрд штук в натуральном выражении, но в стоимостном он продемонстрирует рост на 6 %, а средняя цена реализации увеличится на 5 %. Это иллюстрирует заинтересованность участников рынка в реализации более дорогих моделей, а не простом наращивании объёмов продаж. Уменьшение толщины корпуса, складные решения, появление более продвинутых камер и функций генеративного искусственного интеллекта — все эти тенденции работают на повышение средней цены реализации смартфонов.

Источник изображения: IDC По прогнозам IDC, в этом году будет продано более 370 млн смартфонов с функциями генеративного ИИ, они займут около 30 % рынка. Постепенно соответствующими возможностями будут обзаводиться всё более доступные модели, и к 2029 году доля смартфонов с функциями генеративного ИИ достигнет более чем 70 %. Складные модели в текущем году увеличат объёмы поставок на 6 %, в следующем году рост составит те же 6 %, а в 2027 году увеличится до 11 %. Постепенно популярность складных смартфонов с гибкими дисплеями будет расти, поскольку производители решат две основные проблемы, отталкивающие покупателей: высокую стоимость и низкую механическую выносливость. В любом случае, даже в 2029 году складные смартфоны будут формировать не более 3 % мирового рынка. В России обвалились продажи ноутбуков — россияне выбирают дешёвые модели и всё чаще предпочитают маркетплейсы

28.08.2025 [17:16],

Павел Котов

Продажи ноутбуков в России в первой половине 2025 года показали снижение как в корпоративном, так и в потребительском сегментах по сравнению с аналогичным периодом годом ранее, сообщают «Ведомости» со ссылкой на статистику «Марвел-дистрибуции». Рынок сократился на 15 % в единицах и на 19 % в деньгах. На маркетплейсах, впрочем, картина совершенно иная.  За первую половину 2025 года в России всего продано около 1,7 млн ноутбуков на 99 млрд руб. — в прошлом году за тот же период было реализовано 2 млн штук и 122,2 млрд руб. соответственно. В корпоративном сегменте продажи составили 570 тыс. единиц на 33 млрд руб., что соответствует сокращению на 5 % в штуках и росту на 14,6 % в деньгах; потребительский сегмент показал снижение на 21,4 % в единицах и на 19,8 % в деньгах — до 1,1 млн штук и 66 млрд руб. Схожую тенденцию отметили в аналитическом центре «Чек индекс» при операторе фискальных данных «Платформа ОФД»: за первое полугодие продано на 10 % меньше ноутбуков, при этом средний чек вырос на 2 % — до 57 120 руб. Помимо высоких продаж в штучном выражении, прошлый год, как и начало текущего, ознаменовался высоким курсом доллара. Активнее всего сейчас продаются массовые модели по цене до 40 000 руб., отметили в «Чек индексе». В «М.Видео-Эльдорадо» также сообщили о росте интереса к доступным решениям и зафиксировали снижение средней цены с 63 400 до 58 500 руб. Самым продаваемым брендом ноутбуков в сети магазинов в штучном выражении стал Asus с 16 % рынка, второе место заняла Huawei с 12 %, третье с долей 8 % досталось моделям без бренда. Замкнули пятёрку Lenovo и Apple с 7 % и 6 % рынка соответственно. Asus стала первой и в денежном выражении с 19 % рынка, на втором и третьем местах оказались Apple и Huawei с 12 % у каждой; MSI и Lenovo обеспечили 7 % и 6 % продаж соответственно.  На маркетплейсах падения спроса на ноутбуки не заметили. За первую половину 2024 года на Wildberries было продано 24 610 ноутбуков на 1,1 млрд руб., подсчитали в Mpstats, — в первой половине 2025 года эти показатели выросли до 87 576 единиц и 3,6 млрд руб. соответственно. На Ozon, по данным Mpstats, во II квартале 2024 года реализовали 23 610 ноутбуков за 905 млн руб., а за тот же период годом позже — 45 284 единицы за 1,6 млрд руб. В Wildberries точных показателей не назвали, но отметили, что за первую половину 2025 года оборот в этой категории вырос почти на 100 %, а число проданных устройств — на 150 %. Самым популярным брендом ноутбуков здесь назвали Apple, также упомянув Asus, Honor, MSI, Lenovo, Acer и Huawei. Негативную динамику рынка опрошенные «Ведомостями» эксперты призвали не драматизировать: в 2024 году продажи были очень высокими, и тогда за первое полугодие они показали рост на 10 % по сравнению с аналогичным периодом годом ранее. Поэтому падение в 2025 году является скорее стабилизацией спроса. Потребительскую активность сдерживает высокая стоимость кредитов — сейчас ключевая ставка Банка России составляет 18 %. В итоге на рынке сформировался избыток продукции, продавцов и поставщиков, но потребители либо ждут снижения цен, либо предпочитают хранить деньги на вкладах. Кроме того, средний срок владения ноутбуком вырос с 2–3 лет, которые были до 2022 года, до 5–7 лет в 2023–2025 годах. Во втором полугодии ноутбуки традиционно продаются активнее — до конца года следует ожидать продажи ещё 2–2,2 млн единиц. Кроме того, в первой половине допандемийного 2019 года было продано 1,4 млн ноутбуков, напомнили эксперты, поэтому в 2025 году показатели нельзя назвать слабыми. Рекордная выручка Nvidia не спасла акции — инвесторов разочаровал серверный бизнес

28.08.2025 [07:19],

Алексей Разин

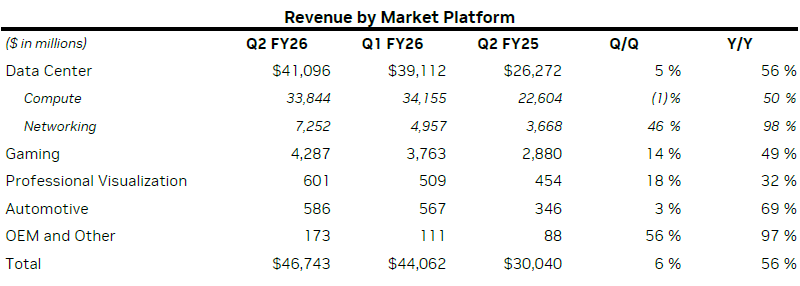

Было очевидно, что даже самые незначительные отрицательные сигналы в квартальном отчёте Nvidia способны перевесить множество положительных индикаторов, поскольку к настолько активно растущим эмитентам фондовый рынок предъявляет особые требования. Общая выручка Nvidia превзошла ожидания аналитиков и выросла на 56 % до $46,7 млрд, но на серверном направлении инвесторы рассчитывали на большее.

Источник изображений: Nvidia При этом нельзя сказать, что в серверном сегменте Nvidia выступила плохо — фактически, именно он обеспечил 88 % всей выручки компании, поэтому даже величина прироста оказалась синхронна с общими 56 %, а сама серверная выручка достигла $41,1 млрд. Между тем, некоторые структурные изменения этой выручки насторожили инвесторов. Кроме того, они рассчитывали на получение компанией чуть большей суммы в этом сегменте рынка по итогам квартала. Так, из указанной суммы на долю собственно вычислительных решений пришлись $33,8 млрд, и последовательно эта сумма снизилась на 1 % из-за сокращения выручки от реализации ускорителей H20 на $4 млрд. Фактически, в прошлом квартале Nvidia ни единого ускорителя H20 в Китай продать не успела, но выручила $180 млн от реализации партии H20 некоему клиенту за пределами КНР. Сетевые решения обеспечили $7,3 млрд выручки в прошлом квартале, на этом направлении она практически удвоилась в годовом сравнении. Во многом это произошло за счёт экспансии вычислительных решений с архитектурой Blackwell, которым сопутствуют более дорогие сетевые компоненты. Около половины всей серверной выручки Nvidia обеспечили крупные облачные провайдеры. Они уже приступили к закупкам ускорителей поколения Blackwell. Последовательно выручка от их реализации выросла на 17 %, по состоянию на май этого года Blackwell формировал около 70 % серверной выручки Nvidia.  Следует отметить, что игровые решения увеличили профильную выручку компании на 49 % до $4,3 млрд, причём руководство Nvidia объясняет это преимущественно популярностью чипов с архитектурой Blackwell, а не появлением на рынке новой игровой консоли Nintendo. Впрочем, Nvidia одновременно признаёт, что часть игровых видеокарт может быть настроена на работу с языковыми моделями OpenAI на персональных компьютерах, поэтому «нецелевое использование» такой продукции может вносить искажения в статистику. Выручка Nvidia на автомобильном направлении выросла год к году на солидные 97 %, но её абсолютная величина в $586 млн остаётся достаточно скромной. В сегменте средств профессиональной визуализации выручка выросла на 32 % до $601 млн. Обрадовать инвесторов Nvidia должно было заявление руководства о намерениях выкупить акции компании на общую сумму $60 млрд, но без указания временных рамок реализации этих намерений. Так или иначе, после закрытия торгов в США курс акций Nvidia снизился более чем на 3 %. Неопределённость с поставками H20 в Китай вынудила Nvidia не только исключить влияние данного фактора на норму прибыли в минувшем квартале, но и воздержаться от включения потенциальной выручки от H20 в прогноз на текущий квартал. Точнее говоря, руководство компании заявило, что компания может выручить в этом квартале $54 млрд, но в эту сумму не входит потенциальная выручка от продажи H20 в Китае, которая по итогам квартала может достичь $2–5 млрд. Общий прогноз по выручке на текущий квартал оказался выше ожиданий рынка. Тем не менее, в темпах роста наблюдается некоторое замедление, и это тоже повлияло на динамику курса акций компании худшим образом после публикации квартальной отчётности. Так называемые «суверенные» инициативы правительств отдельных стран в сфере развития национальной инфраструктуры ИИ, по мнению представителей Nvidia, только в этом году позволят компании выручить около $20 млрд. Облачные провайдеры и корпоративные клиенты в текущем году потратят на развитие инфраструктуры ИИ примерно $600 млрд, а всего к концу десятилетия расходы на соответствующие нужды будут варьироваться от $3 до $4 трлн. Другими словами, руководство Nvidia верит, что этот рынок будет расти уверенными темпами. Пузырь ИИ может лопнуть на этой неделе — мир замер в ожидании отчётности Nvidia

26.08.2025 [12:44],

Алексей Разин

В среду компания Nvidia отчитается об очередном фискальном квартале, но многие участники рынка ценных бумаг вкладывают в анализ её отчётности гораздо более широкий смысл, считая её одним из главных выгодоприобретателей на рынке компонентов для систем искусственного интеллекта. Любой неприятный сюрприз может обвалить мировые фондовые рынки.  С начала этого года акции Nvidia выросли в цене более чем на 30 %, а капитализация компании превысила $4 трлн. Во многом за счёт высокого удельного веса данного эмитента индекс S&P 500 в этом году успел укрепиться на 9 %. Динамика курса акций Nvidia уже становится своего рода биржевым индикатором, определяющим перспективы инвестиций в сферу ИИ на ближайшие годы. Как отмечает Financial Times, аналитики в среднем рассчитывают на получение компанией Nvidia выручки в размере $46 млрд по итогам прошлого квартала, что будет соответствовать росту на 53 % в годовом сравнении. Такая динамика, тем не менее, может кого-то разочаровать, ведь за квартал до этого выручка Nvidia выросла на 69 %, а в начале 2024 года этот показатель увеличился более чем на 250 %. Эксперты Morgan Stanley убеждены, что темпы роста выручки Nvidia как таковые уже перестают интересовать рынок — инвесторы в большей степени будут оценивать способность компании показывать лучшие результаты по сравнению с остальными игроками рынка. Ситуация с поставками ускорителей вычислений Nvidia в Китай оказывает на настроения инвесторов противоречивое влияние. С одной стороны, компания даже в лучшие времена не получала в Китае более 15 % всей выручки. С другой стороны, тема настолько политизирована, что колебания курса акций компании зависят от неё весьма существенно. Руководство Nvidia решило временно не включать ожидания по выручке в Китае в общий прогноз, не рассчитывая на скорое решение проблемы с возобновлением поставок ускорителей H20 после снятия апрельского запрета в июле. Аналитики Wedbush, тем не менее, придерживаются весьма оптимистичных оценок способности Nvidia и дальше наращивать выручку за счёт сегмента ИИ. По их данным, полученным от азиатских источников, спрос на ускорители Nvidia сейчас в десять раз превышает предложение, и говорить о его скором удовлетворении в таких условиях не приходится. Правительственные вливания в капитал Intel не спасут компанию без крупных клиентов на новые техпроцессы

24.08.2025 [06:05],

Алексей Разин

Кажущаяся судьбоносной сделка американского правительства по покупке 9,9 % акций Intel за $8,9 млрд, как считают некоторые аналитики, не станет определяющей в способности полупроводникового гиганта сохранить своё производство. Прежде всего, для спасения Intel нужны клиенты на её передовые техпроцессы 18A и 14A.

Источник изображения: Intel Напомним, что компания и сама осознаёт сложность ситуации, отмечая в своём недавнем отчёте о готовности отказаться от освоения технологии Intel 14A при отсутствии достаточного количества платёжеспособных внешних клиентов, заинтересованных в его использовании. Опрошенные Reuters аналитики Summit Insights убеждены, что Intel жизненно необходимо заручиться поддержкой клиентов не только в рамках техпроцесса 14A, но и более зрелого 18A. Любые правительственные инвестиции на этом фоне не будут иметь такого значения, как наличие адекватного количества заказов на новые техпроцессы. Как отмечало Reuters ранее, Intel сейчас сталкивается с высоким уровнем брака при производстве чипов по технологии 18A, и если для крупных компаний типа TSMC это не составляет особой проблемы, то для несущей убытки на протяжении шести кварталов подряд Intel такие обстоятельства становятся слишком обременительными. При этом возникает замкнутый круг: если уровень брака слишком высок, сторонние клиенты не заинтересуются услугами Intel, а без их заказов она не сможет поправить своё финансовое положение. Условия соглашения с правительством США подразумевают, что никто из чиновников не будет введён в состав совета директоров Intel, но право голоса у правительства по ключевым вопросам сохранится, за некоторым исключением. Аналитики Cabelli Funds считают, что для Intel сделка с правительством влечёт больше негативных последствий, чем простое получение субсидий, предусмотренное «Законом о чипах», который нещадно критикует Дональд Трамп (Donald Trump). Теперь деньги явно достанутся Intel «не просто так», хотя и субсидии подразумевали определённые обязательства с её стороны. Сделка с правительством превратит его в крупнейшего акционера Intel. По условиям сделки, сроки реализации которой пока не утверждены, властям США достанутся ещё и сертификаты со сроком действия пять лет, которые она сможет обменять на акции Intel по цене $20 за штуку при условии, если этот производитель перестанет владеть как минимум 51 % своего контрактного бизнеса. В этом случае власти США смогут на указанных условиях приобрести ещё 5 % акций компании. Тем самым администрация США пытается подстраховаться от последствий разного рода сделок по выделению Intel Foundry Services в ещё более самостоятельную структуру с привлечением сторонних акционеров. Ажиотаж вокруг DDR4 и DDR5 стал утихать — спотовые цены на оперативную память немного спали

20.08.2025 [12:54],

Алексей Разин

Третий квартал, согласно прогнозам экспертов TrendForce, должен характеризоваться ростом контрактных цен на оперативную память (DRAM). Тем не менее, на рынке моментальных сделок сейчас наблюдается некоторое снижение цен на чипы DDR4 и DDR5 определённого ассортимента. Рынок NAND при этом не демонстрирует заметных изменений.

Источник изображения: Samsung Electronics Специалисты TrendForce проанализировали ситуацию на рынке микросхем памяти в период с 13 по 19 августа, и пришли к выводу, что в сфере моментальных сделок по DRAM объёмы продаж пошли на спад, тогда как ещё недавно спрос подогревали опасения по поводу скорого прекращения выпуска DDR4 крупнейшими производителями. Сейчас ажиотаж в той или иной мере улёгся, и цены на отдельные позиции DDR4 и DDR5 по сравнению с первой половиной месяца снизились более чем на 1 %. Примечательно, что спотовые цены на DDR3 за это время выросли на 3,43 %, поэтому ситуация не была однородной. В случае с DDR4 и DDR5 некоторое охлаждение спроса пока не привело к существенному снижению цен. По мнению представителей TrendForce, в ближайшие недели цены на DDR4 останутся достаточно стабильными, тогда как цены на DDR5 будут медленно снижаться на рынке моментальных сделок. На рынке NAND наблюдается некоторая стабилизация цен при сохранении достаточно слабого спроса и существенной неопределённости по поводу дальнейшей динамики сегмента. Участники рынка в большинстве своём заняли выжидательную позицию. На рынке моментальных сделок стоимость 512-гигабитных пластин с памятью типа TLC в начале этой недели последовательно снизилась на 0,36 % до $2,8 за чип. Xiaomi теперь теряет всего $500 на каждом электромобиле — выход в плюс уже не за горами

20.08.2025 [09:37],

Алексей Разин

У Xiaomi имелись мощные финансовые ресурсы, когда она решила вывести на рынок свой первый электромобиль SU7. Конкуренция не позволила установить на него слишком высокую цену, а потому компания изначально теряла тысячи долларов на каждой проданной машине. С появлением на рынке YU7 удельные убытки сократились до $507 на каждый электромобиль.

Источник изображения: Xiaomi По крайней мере, об этом позволяет судить квартальная отчётность компании, в изучение которой традиционно погрузился ресурс CarNewsChina. Если поделить операционные убытки Xiaomi на количество проданных за период электромобилей, то получится $507. Напомним, во втором квартале компания смогла реализовать 81 302 электромобиля. В четвёртом квартале прошлого года величина убытков достигала $1376 на машину, а по итогам первого квартала текущего года она сократилась до $905. При сохранении текущих темпов снижения убытков электромобильный бизнес Xiaomi может выйти в плюс уже к четвёртому кварталу этого года. Напомним, руководство Xiaomi выражало надежду, что выход на рынок кроссовера YU7 в сочетании с дальнейшим масштабированием производства позволит компании по итогам текущего полугодия избавиться от убытков на электромобильном направлении. Всего за этот год компания рассчитывает отгрузить клиентам 350 000 электромобилей. Что характерно, во втором квартале средняя цена реализации электромобиля Xiaomi в годовом сравнении выросла на 10,9 % до $34 770, но благодарить за это пока следует не кроссовер YU7, а спортивный седан SU7 Ultra, который отличается более высокой стоимостью. Его максимальная комплектация в трековом исполнении предлагается за $111 760. Всего к двадцатым числам мая этого года Xiaomi успела отгрузить клиентам 258 000 электромобилей, считая с момента начала их производства в прошлом году. Кроссовер YU7 пока остаётся в большом дефиците, младшая модификация готова добраться до клиентов более чем через год с момента оформления заказа. Российская молодёжь продолжает пользоваться TikTok, несмотря на ограничения

19.08.2025 [16:55],

Павел Котов

Подавляющее большинство российской молодёжи (86 %) продолжает пользоваться TikTok, сообщает РБК со ссылкой на данные Didenok Team. Весной 2022 года служба коротких видео ввела существенные ограничения на работу в России, но до настоящего момента её аудитория в стране сократилась лишь на 5 п.п., а сейчас она переживает новую волну интереса у рекламодателей из РФ.

Источник изображения: Solen Feyissa / unsplash.com Приведённый показатель аналитики Didenok Team получили на основе опроса, проведённого среди более чем тысячи респондентов в возрасте от 18 до 35 лет — половина из них заходит на платформу ежедневно. После начала украинских событий администрация TikTok лишила россиян возможности публиковать новые видео и вести прямые трансляции, оставив только загруженные ранее материалы. 84 % участников опроса заявили, что заходят в TikTok как на развлекательную платформу, 60 % следят за любимыми авторами, а 37 % получают здесь новости. Сами ведут блоги в TikTok 16 % опрошенных, 60 % подключаются к сервису посредством сторонних сетевых служб, 33 % поставили модифицированные версии приложения, а 7 % обзавелись иностранными SIM-картами. Приведённые данные согласуются со статистикой Mediascope, согласно которой TikTok по итогам июля стал восьмым по размеру аудитории в возрасте старше 12 лет: 33,2 млн человек заходят сюда минимум раз в сутки, а 57,5 млн россиян — хотя бы раз в месяц. Для сравнения, аудитория замедленного YouTube составляет 17,2 млн человек. С июля 2022 года среднесуточная аудитория TikTok в России выросла на 16,6 %. Аудитория наиболее популярных платформ значительно выше: в возрастной категории от 12 лет по итогам июля 2025 года среднемесячный охват WhatsApp достиг 96,2 млн человек в России, у Telegram — 89,8 млн, у «ВКонтакте» — 72,8 млн пользователей.

Источник изображения: Alexander Shatov / unsplash.com TikTok любят за персонализированную ленту, сообщили 65 % опрошенных; 60 % в качестве преимуществ отметили высокую скорость, с которой здесь зарождаются и вирусятся тренды; 20 % сказали, что пользуются TikTok из-за присутствующих здесь друзей. Аналогов уровня китайской платформы в России нет, считают опрошенные Forbes эксперты — здесь огромный объём соответствующих общемировым трендам материалов и чётко работающие алгоритмы. TikTok не имеет статуса экстремистской организации, и у россиян сохраняется доступ к платформе, благодаря чему её аудитория никуда не уходит. В последние несколько лет активность российских брендов в TikTok сокращалась, но сейчас интерес рекламодателей выходит на новую волну, указывают эксперты. С 1 сентября в запрещённых соцсетях нельзя будет размещать рекламу, и это сработает в пользу TikTok, хотя у сервиса и нет официального представительства в России. С января по апрель 2025 года рекламодатели подали сведения о размещениях на платформе на сумму 15,8 млн руб., и это в 3,7 раза больше, чем за аналогичный период минувшего года — есть мнение, что аудитория соцсети адаптировалась к ограничениям. Steam Deck и подобные портативные ПК набирают популярность — продажи вырастут на 32 % в этом году

18.08.2025 [21:18],

Сергей Сурабекянц

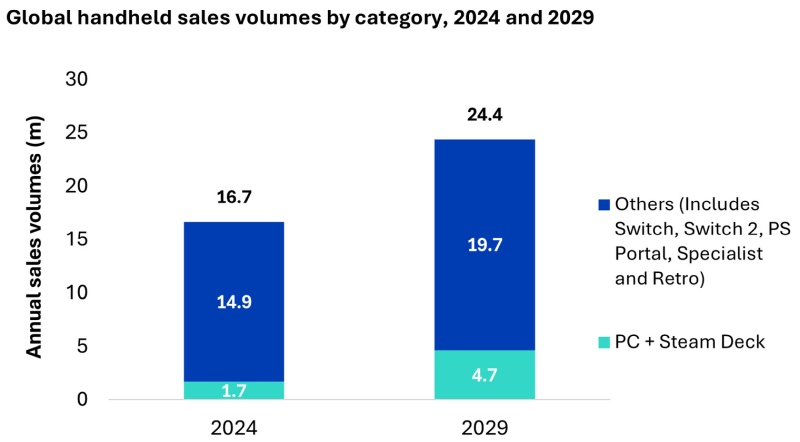

Исследование аналитической компании Omdia утверждает, что в 2025 году по всему миру будет продано 2,3 миллиона портативных игровых ПК консольного формата, таких как Steam Deck. Это на 32 % больше, чем в 2024 году, когда было реализовано 1,7 миллиона устройств. По прогнозам Omdia, к 2029 году ежегодные продажи таких портативных игровых консолей достигнут 4,7 миллиона.

Источник изображения: Tom's Guide «Ожидается, что обновлённый игровой режим Windows 11 значительно улучшит пользовательский опыт на портативных игровых ПК. Это, в сочетании с выходом первых портативных консолей под брендом Xbox в конце 2025 года, создаёт потенциал, чтобы устройства нашли отклик у более широкой аудитории, помимо энтузиастов компьютерного гейминга», — утверждают эксперты Omdia. Microsoft в настоящее время целенаправленно инвестирует в направление портативных игровых консолей на базе гибридных процессоров AMD. По мнению аналитиков, это может обеспечить скачок производительности портативных игровых устройств на целое поколение. Игровые портативные консоли сосуществуют с настольными компьютерами и ноутбуками как взаимодополняющие устройства, аналогичная динамика наблюдается с PlayStation Portal от Sony. По данным Omdia, к концу 2024 года доля пользователей PlayStation Portal, подключённых к PlayStation 5, превысила 3 %. Появление Nintendo Switch 2 в 2025 году ознаменовало начало нового цикла развития рынка портативных консолей. По прогнозам, в 2025 году по всему миру будет продано более 20 миллионов приставок Switch 2 и Switch. Тем не менее, эксперты уверены, что Switch 2 не сможет повторить рыночный успех модели первого поколения, так как «уникальное преимущество Switch — высококачественный мобильный гейминг — теперь превратилось в массовый продукт»

Источник изображения: Omdia Отчёт Omdia о рынке игровых портативных консолей охватывает весь рынок, для которого прогнозируется рост в натуральном выражении с 16,7 до 24,4 млн единиц к 2029 году в ключевых регионах. В базу данных включены PlayStation Portal, Valve Steam Deck, Nintendo Switch, Switch 2, ASUS ROG Ally, Lenovo Legion Go, MSI Claw, Panic Playdate и другие. Intel скатилась на пятое место среди крупнейших поставщиков чипов в мире — лидирует Nvidia с в 3,5 раза большей выручкой

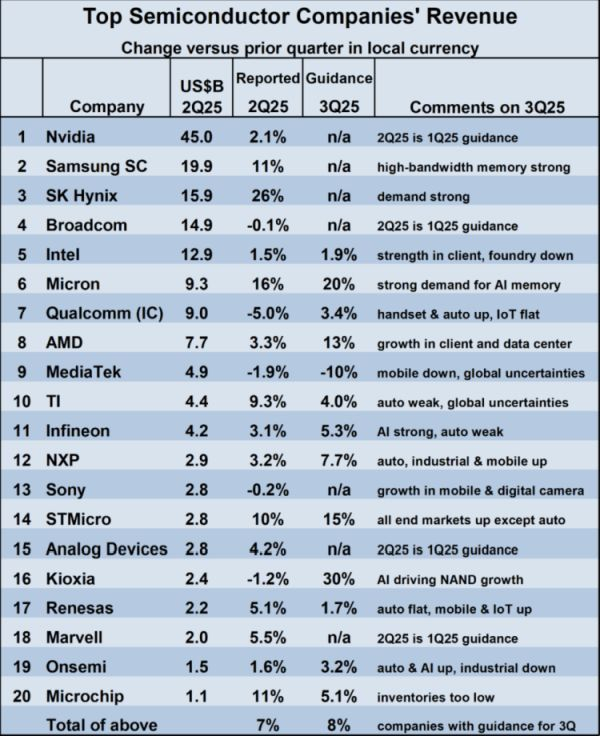

18.08.2025 [12:17],

Алексей Разин

По данным WSTS, глобальная выручка производителей полупроводников во втором квартале выросла на 19,6 % до $180 млрд. Рынок сохраняет потенциал дальнейшего роста, но не все его участники чувствуют себя хорошо. Например, Intel хоть и не скатилась до снижения выручки, сейчас занимает пятое место среди 20 крупнейших поставщиков чипов, хотя многие годы оставалась лидером рынка.

Источник изображения: Nvidia Как поясняет SemiWiki, выручка поставщиков полупроводниковой продукции растёт более чем на 18 % уже шесть кварталов подряд. Последовательный рост выручки на этом рынке во втором квартале составил 7,8 %. В выборку SemiWiki не попали компании, специализирующиеся на контрактном выпуске чипов (как TSMC), либо компании, разрабатывающие только чипы для собственного применения (Apple). Среди прочих 20 крупнейших поставщиков полупроводниковой продукции в лидерах с огромным отрывом от конкурентов числится Nvidia, которая во втором квартале выручила $45 млрд. Samsung оказалась на втором месте с $19,9 млрд, причём даже неспособность этого производителя памяти типа HBM наладить её поставки для нужд Nvidia в значимых количествах не мешает руководству корейского производителя с надеждой смотреть именно на HBM при формировании прогнозов на ближайшие кварталы. SK hynix, которая уже обошла по прибыли Samsung, во втором квартале выручку последовательно нарастила на 26 % до $15,9 млрд, и это само по себе позволяет считать данную компанию третьим по величине игроком полупроводникового рынка. Broadcom уступила по итогам второго квартала лишь $1 млрд, но при этом обошла на $2 млрд корпорацию Intel, которая довольствуется $12,9 млрд и пятым местом в рейтинге. В любом случае, Intel последовательно нарастила выручку на 1,5 % по итогам второго квартала, а в третьем квартале рассчитывает на прирост в размере 1,9 %.

Источник изображения: SemiWiki Можно заметить, что самой динамично растущей выручкой в условиях бума ИИ могут похвастать именно производители памяти, даже если речь идёт о NAND. Если SK hynix увеличила выручку на 26 %, а Samsung ограничилась 11 % последовательного роста, то Micron вышла на уровне 16 % и заняла шестое место в общем рейтинге. Kioxia, которая выпускает преимущественно NAND разных типов, выручку второго квартала последовательно сократила на 1,2 %, но в третьем рассчитывает на её рост в размере 30 %. Та же Micron в третий квартал тоже смотрит с оптимизмом, рассчитывая на рост выручки на 20 %. Так или иначе, представители SemiWiki ожидают, что выручка в полупроводниковом секторе по итогам всего 2025 года увеличится на 13 %, хотя ещё в мае это значение не превышало 7 %. Сильнее всего от введения повышенных таможенных тарифов в США пострадает сегмент смартфонов. По крайней мере, во втором квартале импорт смартфонов из Китая в США уже упал на 85 %, хотя тарифы ещё не были повышены в той степени, что обещал Дональд Трамп (Donald Trump). На старых запасах американский рынок далеко не уедет, поскольку смартфоны в этом смысле быстро устаревают. Волна интереса к ИИ порождает новых миллиардеров с рекордной скоростью

16.08.2025 [04:34],

Анжелла Марина

Число частных компаний в сфере искусственного интеллекта (ИИ) с оценкой свыше одного миллиарда долларов приблизилось к отметке 500 по состоянию на 2025 год, сообщает Computerworld со ссылкой на данные аналитической платформы CB Insights. При этом 100 из них были основаны всего за последние два года.

Источник изображения: AI Общая стоимость этих компаний составляет около $2,7 трлн. Среди них 100 уже успели получить статус «единорога», хотя были основаны после 2023 года, что указывает на ускоренный рост сектора на фоне повышенного интереса со стороны инвесторов. Более 1300 стартапов в области ИИ имеют оценку не ниже $100 млн. Такие компании как Anthropic, OpenAI, Anysphere и Safe Superintelligence, привлекли крупные инвестиции в ходе последних раундов финансирования. Эти сделки способствовали росту долей их основателей и ключевых акционеров, некоторые из которых уже стали мультимиллиардерами, по крайней мере на бумаге, отмечает Computerworld. В отличие от технологического бума эпохи доткомов, многие современные ИИ-стартапы остаются частными дольше, получая финансирование от венчурных фондов, суверенных фондов и частных инвесторов. Ликвидность для акционеров обеспечивается через вторичные рынки, а также сделки слияний и поглощений. Большинство таких компаний сосредоточены в районе Сан-Франциско (США), традиционно являющимся центром глобальной технологической индустрии. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex