|

Опрос

|

реклама

Быстрый переход

Micron увеличила квартальную выручку на 93 % и дала хороший прогноз на текущий квартал — акции выросли на 15 %

26.09.2024 [08:01],

Алексей Разин

Фискальный квартал и год в целом в календаре Micron Technology завершились 29 августа, поэтому их итоги компания подвела лишь на этой неделе. Выручка за последний квартал минувшего фискального года выросла на 93 % до $7,75 млрд, годовая выручка выросла на 62 % до $25,11 млрд, но в текущем квартале она достигнет $8,7 млрд, превысив ожидания аналитиков. Акции производителя памяти на этом фоне выросли почти на 15 %.

Источник изображений: Micron Technology Американская Micron Technology пока является наименее крупным игроком рынка памяти типа HBM, поскольку она по занимаемой доле рынка уступает как лидирующей SK hynix, так и южнокорейскому гиганту Samsung Electronics, который занимает первое место в мире по объёмам поставок всех типов памяти в совокупности. Это не мешает Micron заявлять, что она уже поставляет образцы 12-слойных стеков HBM3E объёмом 36 Гбайт, лишь чуть-чуть уступая по темпам технологического развития SK hynix. Последняя, напомним, уже приступила к их массовому производству. Micron намеревается сделать это в начале следующего календарного года. Росту курса акций Micron способствовали и результаты прошлого квартала, которые превзошли ожидания аналитиков. По словам представителей компании, тенденция к росту спроса на микросхемы памяти наметилась и в сегменте ПК, а также смартфонов. Внедрение в этих устройствах функций локального ускорения работы систем искусственного интеллекта подразумевает увеличение потребности в объёме памяти, поэтому спрос на продукцию Micron будет расти, как считает компания. Объёмы поставок ПК по итогам текущего календарного года вырастут на несколько процентов, по мнению руководства компании. В следующем году рост рынка ПК ускорится, во многом из-за выхода Windows 12 и завершения поддержки Windows 10. Если в среднем ПК содержал 12 Гбайт оперативной памяти в прошлом году, то по мере распространения функции ИИ минимальным объёмом станут 16 Гбайт ОЗУ, а в среднем и верхнем ценовых диапазонов нормой станет наличие 32 и 64 Гбайт оперативной памяти соответственно. Сильны конкурентные позиции Micron и в сегменте серверной памяти, как отмечает руководство. Высокий спрос на HBM заставил Micron распределить все квоты на её производство не только на текущий, но и на следующий год. В сегменте смартфонов объёмы поставок по итогам 2024 календарного года, по мнению Micron, вырастут на величину до 5 %, и продолжат рост в 2025 году. Если в прошлом году флагманские смартфоны в среднем оснащались 8 Гбайт памяти, то в следующем норма вырастет до 12 или 16 Гбайт. Текущий фискальный квартал Micron рассчитывает завершить с рекордной выручкой в размере от $8,5 до $8,9 млрд. При этом норма прибыли компании достигнет 39,5 %. В минувшем квартале норма прибыли не превышала 35,3 %, но за год до этого она вообще была отрицательной. Аналитики в среднем рассчитывали на $8,28 млрд выручки и 37,7 % нормы прибыли в своих прогнозах на текущий фискальный квартал, поэтому акции компании и подскочили в цене после публикации отчётности. В наступившем фискальном году Micron рассчитывает получить многомиллиардную выручку в трёх категориях: HBM, оперативная память большой ёмкости и твердотельная память серверного назначения. В прошлом фискальном году Micron увеличила долю памяти серверного класса в общей выручки до рекордного уровня. В прошлом квартале Micron достигла рекордной выручки в сегменте NAND и твердотельных накопителей. По итогам всего минувшего фискального года компания достигла рекордной выручки на серверном и автомобильном направлениях. В следующем календарном году Micron надеется приступить к массовому производству микросхем DRAM с использованием EUV-технологии класса 1γ, опытное уже осуществляется.  Компания продвигается в строительстве нового предприятия в Айдахо и ожидает получить разрешение властей на строительство предприятия в штате Нью-Йорк. В Индии возводится предприятие по тестированию и упаковке микросхем памяти, а китайское предприятие Micron такого профиля расширяется даже в условиях обоюдных санкций со стороны США и Китая. Приобретённое Micron предприятие Innolux по производству ЖК-панелей на Тайване будет переоборудовано под тестирование и сборку микросхем памяти DRAM. Поставки HBM принесли в минувшем фискальном году сотни миллионов долларов выручки, как пояснили представители компании. В 2025 году ёмкость рынка HBM достигнет $25 млрд против $4 млрд двумя годами ранее, как ожидают в Micron, и доля данной компании на рынке HBM должна сравняться с её позициями на рынке DRAM в целом. Спрос на DRAM по итогам текущего календарного года, как считают в Micron, вырастет на величину до 19 %, на память типа NAND — в районе 15 %, а в следующем году оба сегмента будут демонстрировать рост объёмов реализации памяти в среднем на 15 %. Цены на память в 2025 году будут расти из-за ограниченности производственных мощностей по сравнению с уровнем спроса. Капитальные расходы Micron в минувшем фискальном году достигли $8,1 млрд, в наступившем они будут гораздо выше, достигая 35 % прогнозируемой выручки. В основном это будет вызвано необходимостью наращивать выпуск HBM и строить новые предприятия в США, которые будут субсидироваться властями по «Закону о чипах». В прошедшем фискальном квартале выручка Micron на 69 % определялась реализацией микросхем типа DRAM. Профильная выручка компании выросла на 93 % в годовом сравнении и достигла $5,3 млрд. По итогам всего фискального года поставки DRAM увеличили профильную выручку Micron на 60 % до $17,6 млрд, это соответствует 70 % всей выручки компании за период. В принципе, выручка от реализации NAND в четвёртом фискальном квартале не отставала по своей динамике от сегмента DRAM, увеличившись на 96 % до $2,4 млрд, но на этот тип продукции пришлось не более 31 % всей выручки Micron. Более того, в сегменте NAND компания в прошлом квартале получила рекордную выручку. По итогам года в целом профильная выручка выросла на 72 % до $7,2 млрд, но эта сумма соответствует только 29 % всей выручки компании. Срез выручки четвёртого фискального квартала по направлениям деятельности выглядит таким образом: вычислительные и сетевые решения, охватывающие серверный сегмент, прибавили последовательно 17 % до $3 млрд, мобильное подразделение в силу сезонных явлений прибавило в выручке на 18 % последовательно до $1,9 млрд. В сегменте систем хранения данных рост выручки почти на четверть последовательно до $1,7 млрд был вызван спросом на твердотельные накопители серверного назначения, в этой сфере был установлен новый рекорд по выручке. Строго говоря, выручка от реализации NAND по итогам всего фискального года тоже была рекордной для Micron. Наконец, в сегменте встраиваемых решений выручка Micron сократилась на 9 % в последовательном сравнении до $1,2 млрд. Рынок систем ИИ растёт на 55 % в год и достигнет оборота в $1 трлн к 2027 году, подсчитали в Bain

25.09.2024 [08:11],

Алексей Разин

Представители инвестиционной компании Bain считают, что связанный с системами искусственного интеллекта рынок программного и аппаратного обеспечения в среднем растёт на 40–55 % в годовом выражении, и если в прошлом году выручка его участников не превышала $185 млрд, то к 2027 году она увеличится до $780 или $990 млрд, вплотную приблизившись к отметке в $1 трлн.

Источник изображения: Nvidia Интерес к развитию систем искусственного интеллекта будут проявлять не только участники корпоративного рынка, но и государственные структуры. Спрос на полупроводниковые компоненты на этапе бурного роста будет провоцировать их дефицит, затронуты будут даже сегменты ПК и смартфонов. Спрос на специализированные чипы к 2026 году может вырасти на 30 %, и производители должны быть к этому готовы. Если сейчас на оснащение крупного центра обработки данных достаточно потратить сумму от $1 до $4 млрд, то через пять лет на эти нужды потребуется уже от $10 до $25 млрд, по мнению экспертов. Потребляемая таким ЦОД мощность может увеличиться с 50 или 200 мегаватт до более чем 1 гигаватта. Данные изменения очевидным образом скажутся на сфере энергетики и производителях систем охлаждения. Примечательно, что расти и масштабироваться будут не только большие языковые модели, но и малые, поскольку власти отдельных стран и компании во многих случаях будут обеспокоены ограничением доступа автоматизированных средств обработки к чувствительным данным. На создание суверенной ИИ-инфраструктуры уйдут годы и миллиарды долларов в виде государственных субсидий. Kioxia передумала выходить на IPO в октябре из-за спада на фондовом рынке

24.09.2024 [13:24],

Алексей Разин

Долгое время считалось, что октябрь текущего года станет удачным периодом для выхода японского производителя памяти Kioxia на фондовый рынок с целью привлечения капитала на свои нужды. В условиях, когда котировки акций конкурентов падают, Kioxia передумала выходить на биржу в октябре, как сообщает Reuters.

Источник изображения: Kioxia Инвестиционная компания Bain, которая является основным акционером Kioxia, рассчитывала привлечь от размещения акций японского производителя средства из расчёта общей капитализации не менее $10,5 млрд, но сейчас добиться этого было бы проблематично. Например, от недавних максимумов акции Samsung Electronics, SK hynix и Micron Technology просели примерно на треть, поэтому вряд ли инвесторы оценили бы активы Kioxia высоко. Представители компании лишь заявили в комментариях Reuters, что она готовится выйти на IPO в подходящее время. Японский фондовый рынок испытал резкое падение в начале августа из-за неожиданного повышения ставки рефинансирования и опасений по поводу начала рецессии в США, но успел отыграть позиции в тех пор. Рост средних цен на твердотельную память улучшает финансовую отчётность Kioxia, но этого недостаточно для вселения уверенности в инвесторов. Компания занимает 14 % мирового рынка NAND-памяти. В основе бизнеса Kioxia лежат активы бывшей Toshiba Memory Corporation, которые консорциум инвесторов во главе с Bain в 2018 году выкупил за $18 млрд. Другими словами, оценка капитализации Kioxia в $10,5 млрд не смогла бы покрыть затрат инвесторов, а более низкая сумма не прельщает их и подавно. Компании не удалось выйти на IPO и в 2020 году, а сделка по слиянию с Western Digital была заблокирована корейской SK hynix, которая имеет некоторые интересы в капитале Kioxia с 2018 года. Apollo предложила спасти Intel от поглощения, инвестировав около $5 млрд

23.09.2024 [04:49],

Алексей Разин

После настойчивых слухов об интересе Qualcomm к активам Intel информация о прочих желающих получить доступ к ним стала поступать со страниц ресурса Bloomberg. Сперва агентство заявило, что интерес к Intel проявила компания Broadcom, а потом сообщило о готовности Apollo Global Management вложить в Intel около $5 млрд.

Источник изображения: Intel Пока переговоры между процессорным гигантом и инвестиционным фондом только ведутся, и не факт, что они увенчаются успехом. Apollo не является новым для Intel инвестором, поскольку в июне первая купила долю в совместном предприятии с Intel, которое управляет деятельностью производственной площадки в Ирландии, тогда инвестору пришлось вложить $11 млрд. Если же вернуться к слухам об интересе Broadcom к активам Intel, то в данном случае препятствием к возможной сделке мог бы стать печальный опыт первой из компаний в части намерений приобрести Qualcomm в 2018 году. Тогдашний президент США Дональд Трамп (Donald Trump) заблокировал сделку, сославшись на интересы национальной безопасности. Убедить его Broadcom в своей лояльности так и не смогла, даже перенеся штаб-квартиру из Сингапура в США. Акции техногигантов подскочили после снижения ставки ФРС США — больше других прибавила Tesla

20.09.2024 [11:03],

Алексей Разин

Долгожданный шаг американских монетарных властей США был сделан вчера — Федрезерв снизил ключевую ставку сразу на 50 базисных пунктов, впервые с 2020 года. Подобные меры традиционно повышают интерес инвесторов к фондовому рынку, поэтому акции техногигантов дружно начали дорожать ещё вчера. Индекс Nasdaq в итоге вырос сразу на 2,5 %, продемонстрировав четвёртый по величине прироста результат с начала текущего года.  Как отмечает CNBC, акции Tesla выросли в цене на 7,4 %, а акции Nvidia прибавили 4 % до $117,87. В условиях снижения ключевой ставки кредиты на корпоративном рынке становятся более доступными, а доходность облигаций снижается, делая вложения в ценные бумаги более привлекательными, пусть и с сохранением привычного уровня риска. Кроме того, раскрытый монетарными властями США план дополнительного снижения ставки до конца текущего года лишь придал уверенности тем инвесторам, которые ринулись на рынок акций. Индекс Nasdaq, который на фоне нынешнего ИИ-бума и так не мог жаловаться на нехватку положительной динамики, по итогам торговой сессии вырос до максимального с середины июля уровня. Акциям Nvidia на текущем уровне всё ещё далеко до июньского максимума, но с начала этого года они подорожали на 138 %, а по сравнению с прошлым годом выросли в цене более чем в три раза. Акции конкурирующей AMD выросли в цене на 5,7 %, а ценные бумаги Broadcom прибавили 3,9 %. Попытки AMD соперничать с Nvidia в сфере разработки ускорителей искусственного интеллекта пока не придают особо убедительной динамики её акциям, с начала года они подорожали лишь на 6 %. Глава компании Лиза Су (Lisa Su) успокоила инвесторов заявлениями о том, что играть в сегменте ИИ приходится в долгую, и рынок всё ещё находится на начальной стадии развития. Она призвала аудиторию канала CNBC проявлять терпение и напомнила, что ставший хитом ChatGPT присутствует на рынке около 18 месяцев. При этом она не отрицает, что искусственный интеллект проникнет во все сферы нашей жизни, включая образование и создание лекарственных средств. Интересно, что среди крупнейших компаний технологического сектора вчера сильнее всего подорожала Tesla, на 7,5 % до $243,92. Этот год для автопроизводителя был не очень удачным с точки зрения динамики фондового рынка, с начала года акции Tesla упали в цене почти на 2 %. Тем не менее, с минимальных уровней апреля они всё равно укрепились на 72 %. Акции Apple и Meta✴ Platforms вчера выросли в цене почти на 4 % у каждой. Microsoft объявила о крупнейшем в своей истории выкупе акций на $60 млрд и повышении дивидендов на 10 %

17.09.2024 [12:21],

Алексей Разин

Корпорация Microsoft на этой неделе объявила крупнейший в истории своего существования обратный выкуп акций на общую сумму $60 млрд, а также повысила квартальные дивиденды на 10 %. Претендовать на их получение смогут все инвесторы, являющиеся держателями акций Microsoft по состоянию на 21 ноября этого года.

Источник изображения: Microsoft Размер дивидендов увеличится с 75 до 83 центов на одну акцию. В случае с программой выкупа акций всё не так прямолинейно. Фактически, корпорация просто заменила прежнюю программу выкупа на ту же сумму $60 млрд, которая была анонсирована в 2021 году, новой, не предусматривающей даты своего окончания. Компания, которая является крупным инвестором OpenAI и одним из главных выгодоприобретателей бума искусственного интеллекта, по своей капитализации уступает только Apple, причём на скромные $82 млрд. С начала года акции Microsoft выросли в цене на 31 %, новость о предстоящем выкупе подняла их стоимость после закрытия торгов ещё на 1 % от силы. Основную торговую сессию они вчера завершили на отметке $431,34 за штуку. По состоянию на 30 июня текущего года корпорация располагала $75,5 млрд свободных средств в денежной форме и в виде высоколиквидных активов. Свободный денежный поток за квартал вырос в годовом сравнении на 18 % до $23,3 млрд. По словам представителей компании, она сейчас активно вкладывается в развитие облачной инфраструктуры и систем искусственного интеллекта. Акции Intel в совокупности выросли в цене почти на 15 % после новостей о реструктуризации

17.09.2024 [07:20],

Алексей Разин

Даже демонстрация руководством самих намерений что-то менять в бизнесе Intel способна придать уверенности инвесторам в капитал компании, поэтому новости о сокращении штата акционерами нередко воспринимаются позитивно. Вчерашняя порция новостей о грядущих переменах также способствовала росту курса акций Intel, причём он не завершился после закрытия основных торгов.

Источник изображения: Intel По состоянию на утро вторника можно констатировать, что акции Intel вчера успели укрепиться на 6,36 % до $20,91 за штуку, а после закрытия торгов выросли в цене ещё на 7,99 % до $22,58 за штуку. Все три крупных заявления руководства компании возымели воодушевляющее воздействие на настроения инвесторов. Во-первых, контрактное подразделение Intel обретёт ещё больше самостоятельности, главным образом в контексте облегчения доступа к внешним источникам финансирования своей деятельности. По данным CNBC, материнская корпорация Intel по-прежнему рассчитывает превратить своё производственное подразделение в отдельную публичную компанию. В принципе, нечто подобное уже произошло с Mobileye, чьи акции находятся в обороте на фондовом рынке США, но в основной своей части сосредоточены в руках Intel. Производственное подразделение компании будет управляться самостоятельной группой руководителей. Во-вторых, на курс акций Intel положительное влияние оказала новость о выделении компании $3 млрд целевых субсидий на реализацию программы Secure Enclave. Предварительные договорённости с властями США в этой сфере были достигнуты ещё в марте текущего года, тогда речь шла о сумме в $3,5 млрд, но в окончательном варианте она немного уменьшилась. Данные средства Intel направит на формирование инфраструктуры по производству чипов и их упаковке для оборонных нужд США. Наконец, сделка с Amazon, которая подразумевает выпуск для нужд серверного подразделения этой компании чипов по технологии Intel 18A и центральных процессоров Xeon 6 по технологии Intel 3, также подогрела оптимизм инвесторов и способствовала росту курса акций компании. С начала года акции Intel успели просесть на 60 %, поэтому коррекция этой недели должна благотворно повлиять на настроения инвесторов. Стоимость OpenAI вырастет до $150 млрд — компания намерена привлечь $6,5 млрд инвестиций и взять $5 млрд в кредит

12.09.2024 [08:42],

Алексей Разин

Разговоры о намерениях OpenAI привлечь средства инвесторов, исходя из капитализации своего бизнеса на уровне $150 млрд, ходят уже не первую неделю подряд. Тем не менее, только теперь стало известно, что попутно стартап готовится привлечь ещё и $5 млрд заёмных средств в форме возобновляемых кредитов. Подобные шаги компании нередко предпринимают в рамках подготовки к IPO.

Источник изображения: OpenAI Как поясняет Bloomberg, OpenAI намерена привлечь в свой капитал $6,5 млрд от инвесторов, а ещё $5 млрд будут привлечены в виде займов. Кредиторами компании в последнем случае станут банки. Возобновляемая кредитная линия для корпораций в подобных случаях является аналогом кредитной карты для частных клиентов банка. Компании не нужно будет погашать текущую задолженность в полном объёме, чтобы снова взять деньги в долг. Многие компании технологического сектора в своё время использовали возобновляемые кредиты для получения доступа к финансовым ресурсам до выхода на IPO. В этом были замечены Meta✴ Platforms, Alibaba Group, Uber Technologies и DoorDash. Как правило, подобные заимствования позволяют будущему эмитенту добиться какого-то уровня доверия в банковской среде, а к моменту выхода на фондовый рынок благосклонные к эмитенту банки получают преференции на покупку его акций. Сами банки при этом нередко предлагают заёмщику более выгодные процентные ставки. Глава Nvidia дал понять, что в случае необходимости компания сможет выпускать свои чипы за пределами Тайваня

12.09.2024 [05:15],

Алексей Разин

Вчера глава и основатель Nvidia Дженсен Хуанг (Jensen Huang) принял участие в технологической конференции Goldman Sachs, и его традиционно эмоциональные заявления возымели благоприятное действие на курс акций компании, который по итогам торгов вырос на 8,15 %. Помимо прочего, обсуждался вопрос зависимости Nvidia от тайваньских предприятий TSMC.

Источник изображения: Nvidia Не секрет, что усилия последней из компаний по развитию предприятий за пределами Тайваня отчасти обусловлены геополитической напряжённостью вокруг острова, который китайские власти считают частью своей территории, а потому нервозность зарубежных клиентов вынуждает TSMC строить предприятия в США, Японии и Германии. По словам Дженсена Хуанга, его компания держит при себе достаточно интеллектуальной собственности, чтобы в случае необходимости переключиться с одного производителя чипов на другого. При этом могут пострадать уровень выхода годной продукции, себестоимость и уровень быстродействия чипов, но обеспечить поставки она всё равно сможет, если это потребуется. В отношении чипов с архитектурой Blackwell глава Nvidia заявил, что они выпускаются в массовых количествах, к их поставкам компания приступит в четвёртом квартале и тогда же начнёт их масштабировать, продолжив делать это в следующем году. Спрос на чипы высок, каждый из клиентов хочет получить их первым и в больших количествах, поэтому некоторые клиенты позволяют себе некоторые эмоциональные проявления своего недовольства. Nvidia делает всё возможное, чтобы удовлетворить спрос на свои чипы. Основатель Nvidia также добавил, что участники рынка информационных технологий не имеют особого выбора, кроме как переходить на использование генеративного искусственного интеллекта. В той же Nvidia программисты более не пишут код в ручном режиме, а используют системы, которые помогают его генерировать, и это становится новой нормой в профессии. В серверном сегменте эквивалент $1 трлн центров обработки данных потребует перехода на ускорение вычислений, как отмечает глава Nvidia, а в целом искусственный интеллект начнёт заменять некоторые человеческие навыки. Например, на сборочных линиях людей начнут вытеснять роботы, а в сфере услуг по технической поддержке клиентов живых специалистов вытесняют чат-боты. Центры обработки данных будут становиться более плотными с точки зрения удельной производительности на единицу занимаемой площади. Компания готова предлагать рынку новое поколение ускорителей вычислений каждый год. Акции Nvidia после подобных заявлений руководителя компании выросли в цене на 8,15 %, показав максимальный прирост за одну сессию за шесть недель. Dell продолжит увольнять сотрудников до февраля следующего года

11.09.2024 [07:06],

Алексей Разин

Классическим производителям северного оборудования и ПК в условиях меняющейся конъюнктуры рынка приходится постоянно подстраивать организационную структуру, жертвами подобных процессов нередко становятся увольняемые сотрудники. В случае с Dell, которая в прошлом месяце объявила о сокращении 12 500 человек, оптимизация в этой сфере сохранится до февраля следующего года.

Источник изображения: Dell Именно столько будет длиться текущий фискальный год Dell Technologies, как поясняет Bloomberg. Компания вынуждена сокращать численность штата, поскольку спрос на рынке ПК не оживает, а продажи серверного оборудования для систем искусственного интеллекта не приносят доходов в ожидаемых объёмах. Дело в том, что для соответствующих серверных систем требуются дорогие компоненты, выпускаемые Nvidia, а сама Dell на подобной продукции зарабатывает всё меньше. Прибыль в этом случае может увеличиваться как таковая, но возросшие расходы ухудшают показатели прибыльности компании. В сегменте ПК компания Dell сильно зависит от корпоративного рынка. В целом спрос на готовые компьютеры на протяжении двух последних лет оставался довольно низким. В прошлом квартале Dell сократила выручку на 4 % до $12,4 млрд, причём если продажи ПК в корпоративном секторе принесли ей сопоставимую с прошлогодней сумму, то в потребительском сегменте выручка снизилась на 22 %. О своих намерениях продолжить сокращение затрат в текущем фискальном году компания сообщила на этой неделе в заявке, поданной американским регуляторам. В феврале Dell располагала примерно 120 000 сотрудников по всему миру, а летом она объявила о намерениях уволить примерно 12 500 из них. По всей видимости, данными значениями сокращения персонала не ограничатся. Августовская выручка TSMC выросла на треть по сравнению с прошлым годом

10.09.2024 [12:46],

Алексей Разин

Крупнейший контрактный производитель чипов, тайваньская компания TSMC, только сейчас подвела финансовые итоги августа, и они позволяют говорить, что месячная выручка выросла в годовом сравнении на 33 % до $7,8 млрд, хотя и сократилась на 2,4 % в последовательном сравнении. В какой-то степени подобная динамика позволяет развеять опасения инвесторов, которые боялись снижения спроса на компоненты для систем ИИ.

Источник изображения: TSMC Если учитывать весь период с начала года по август включительно, то TSMC смогла увеличить в текущем году выручку на 30,8 % до $55 млрд. На квартальном отчётном мероприятии в июле руководство компании заявило, что по итогам третьего квартала рассчитывает увеличить выручку на 37 % в годовом сравнении. При этом в июле она выросла на солидные 45 %, в августе темпы роста снизились до 33 %, но это всё равно позволяет компании рассчитывать на «перевыполнение плана» по итогам всего третьего квартала, от которого остался только сентябрь. Тем более, что в этом месяце крупный клиент в лице Apple представит свои новые изделия, которые нужно выпускать в больших количествах перед началом продаж. Аналитики Bernstein ожидают, что если сентябрь этого года продемонстрирует финансовые результаты в соответствии с сезонными тенденциями предыдущих восьми лет, то выручка третьего квартала в целом может оказаться выше ожиданий самой TSMC примерно на 5–6 процентов. Более половины всей выручки TSMC сейчас получает от реализации компонентов для высокопроизводительных вычислений, к которым относятся и ускорители для систем искусственного интеллекта. В июле руководство компании заявило, что по итогам всего текущего года выручка TSMC может вырасти более чем на 25 %. За эту неделю капитализация Nvidia сократилась на $406 млрд

07.09.2024 [07:20],

Алексей Разин

Для акций Nvidia, которая считается главным бенефициаром ИИ-бума среди производителей аппаратного обеспечения, уходящая неделя была не самой простой. Капитализация компании сократилась на $406 млрд, а за пару недель она в совокупности уменьшилась на одну пятую часть. Подобная волатильность может отпугнуть консервативно настроенных инвесторов.

Источник изображения: Nvidia На этом фоне, как иронизирует Bloomberg, даже вложения в биткоин могут считаться более надёжными. За прошедшие 30 дней курс акций Nvidia колебался в пределах от $90,69 до $131,26 за штуку, самым опустошительным для капитализации компании оказался минувший вторник. Тридцатидневный уровень волатильности акций этого эмитента оказался вдвое выше, чем у курса биткоина, а также почти в четыре раза выше, чем у акций Microsoft. Две предшествующие недели для акций Nvidia стали худшими за последние два года. Инвесторов в данный момент настораживают замедление темпов роста выручки компании и задержка с выводом на рынок ускорителей вычислений поколения Blackwell, а ещё участники рынка опасаются последствий вероятного антимонопольного разбирательства в США, фигурантом которого Nvidia рискует стать. Прочие производители чипов типа Broadcom также не радуют инвесторов своими финансовыми прогнозами, так что проблемы возникают у полупроводниковой отрасли в целом. Эксперты Wayve Capital Management высказывают опасения по поводу того, что в сложившихся условиях трудно найти тот уровень котировок, который соответствовал бы локальному минимуму. С другой стороны, как они отмечают, мало кто берётся оспаривать перспективность долгосрочных вложений в сферу ИИ, поэтому акции Nvidia на сложившихся более низких уровнях представляют интерес для терпеливых инвесторов. Broadcom рассчитывает заработать на ИИ около $12 млрд в этом фискальном году

06.09.2024 [06:51],

Алексей Разин

Компания Broadcom, являющаяся одним из крупнейших поставщиков полупроводниковых компонентов в мире, на этой неделе отчиталась о результатах третьего фискального квартала, и опубликовала прогноз, согласно которому по итогам всего фискального года выручит $12 млрд на реализации компонентов для систем искусственного интеллекта.

Источник изображения: Broadcom Примечательно, что подобные заявления не смогли ободрить инвесторов, и акции Broadcom после закрытия торгов устремились вниз на 6 %, поскольку общая выручка компании в четвёртом фискальном квартале, который завершится в конце следующего месяца, ожидается самим эмитентом на уровне $14 млрд против $14,1 млрд, заложенных в прогноз инвесторами. По сути, их расстроил тот факт, что за пределами сегмента ИИ выручка Broadcom будет расти не столь стремительно. Руководство компании подчеркнуло, что не связанные с ИИ направления деятельности уже миновали локальные минимумы по уровню спроса, и выручка начинает возвращаться к росту. Третий квартал при этом пришлось завершить с чистыми убытками в размере $1,88 млрд. Тем не менее, на направлении ИИ выручка Broadcom по итогам фискального года окажется выше ожиданий аналитиков, которые рассчитывали на $11,8 млрд. Общая выручка в минувшем квартале оказалась чуть выше ожиданий рынка, на уровне $13,07 млрд. Из них на полупроводниковые компоненты пришлось $7,27 млрд выручки (+5 %), а на программное обеспечение $5,8 млрд. По мнению руководства Broadcom, в следующем году спрос на компоненты для инфраструктуры ИИ также останется на высоком уровне. Глава компании Хок Тан (Hock Tan) считает, что со временем возросшим спросом будут пользоваться ИИ-компоненты, адаптированные под нужды конкретного заказчика, а компания как раз специализируется на их разработке. Впрочем, эта тенденция будет набирать силу на протяжении нескольких лет, и моментально себя не проявит, как добавил он. Тесные взаимоотношения с Apple также помогут Broadcom поднять выручку от реализации компонентов для беспроводной связи последовательно на 20 % по итогам четвёртого квартала, но в годовом сравнении удастся лишь выйти на прежний уровень. Глава компании также признался, что в ближайшем будущем не собирается прибегать к излюбленному способу экспансии бизнеса в виде поглощения других компаний. Многое сейчас предстоит сделать для завершения интеграции VMware, процесс может растянуться на пару лет. ИИ будет главным двигателем полупроводниковой отрасли в ближайшие несколько лет

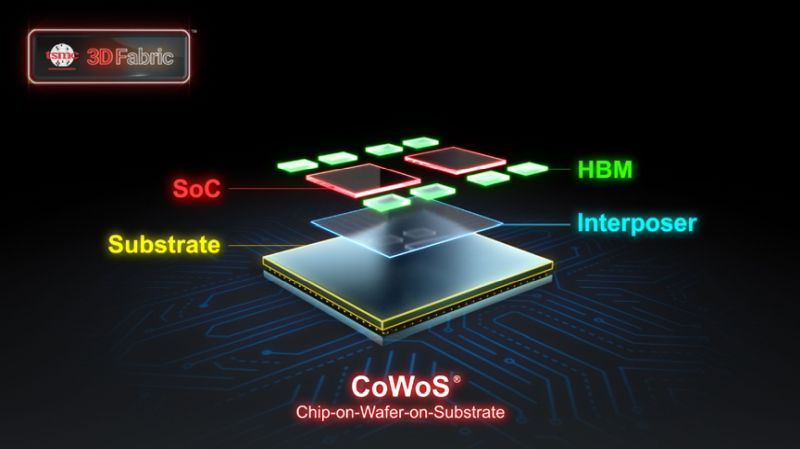

05.09.2024 [10:36],

Алексей Разин

По мере роста котировок акций многих компаний, так или иначе связанных со сферой искусственного интеллекта, растёт и некоторый скептицизм в среде инвесторов, которые считают, что высокие вложения в эту область экономики не смогут себя оправдать в сжатые сроки. Один из поставщиков TSMC выражает уверенность, что многолетний цикл роста в полупроводниковой отрасли сейчас находится в самом начале.

Источник изображения: TSMC В интервью телеканалу Bloomberg Сюй Мин Чи (Hsu Ming-chi), генеральный директор компании Scientech, которая снабжает своей продукцией крупнейшего контрактного производителя TSMC, назвал спрос на компоненты для систем искусственного интеллекта главной движущей силой в развитии полупроводниковой отрасли на ближайшие несколько лет. По его словам, за предыдущие 20 лет рынок полупроводниковой продукции рос буквально на 8 % в год, но в сфере компонентов для систем ИИ темпы роста в дальнейшем будут гораздо выше. «Этот бум в отрасли ИИ только начался», — пояснил Сюй Мин Чи. Крупнейший получатель выпускаемого Scientech оборудования, как он добавил, нарастил объёмы закупок за год почти в два или три раза. Во втором полугодии выручка данной компании должна последовательно увеличиться, как считает руководитель. В дальнейшем стабильность роста спроса в сегменте будет обеспечиваться появлением новых приложений, использующих искусственный интеллект. Scientech поставляет TSMC оборудование, которое компания использует при упаковке чипов по методу CoWoS. Он сейчас весьма востребован в связи с ажиотажным спросом на ускорители вычислений Nvidia, при производстве которых также применяется. По оценкам самой TSMC, тайваньская компания принимает участие в выпуске 99 % ускорителей вычислений для сферы ИИ, производимых во всём мире. В случае с Scientech причастность к этим процессам способствовала росту котировок акций на 80 % с начала текущего года. Инвесторы переоценивают перспективы ИИ — фондовые рынки Тайваня и Южной Кореи упали

04.09.2024 [11:03],

Алексей Разин

Вчерашнее падение курса акций Nvidia почти на 10 % в ходе основной торговой сессии ещё не было вызвано новостями о вероятности начала антимонопольного расследования. Азиатские фондовые рынки утром в среду продемонстрировали максимальное снижение с 5 августа, поскольку инвесторы стали всё чаще задумываться, оправдают ли себя текущие объёмы инвестиций в сферу искусственного интеллекта.

Источник изображения: Nvidia По данным Bloomberg, связанные с полупроводниковой отраслью азиатские биржевые индексы в среду заметно просели: MSCI на 2,2 %, тайваньский Taiex на 5,3 %, японский Topix на 3,4 %, а южнокорейский Kospi на 3 %. Разумеется, связанные с Nvidia риски способствовали такой динамике, но аналитики тайваньского представительства UBS считают, что основной причиной падения азиатских индексов стал нарастающий скепсис инвесторов относительно сроков и величины возврата инвестиций в сегмент искусственного интеллекта. Нервозность участников фондового рынка усиливается не самыми благоприятными макроэкономическими показателями. Некоторыми инвесторами подобная коррекция будет использована для приобретения акций компаний, которые считаются основными бенефициарами ИИ-бума типа той же Nvidia, поскольку многие эксперты убеждены, что даже в неоднозначных рыночных условиях расходы на сферу ИИ будут оставаться стабильно высокими ещё некоторое время. Тем более, что нынешняя коррекция в масштабах мирового фондового рынка кажется лишь бледной тенью августовского падения. Акции тайваньской TSMC просели на 5,5 %, поставщик микросхем памяти SK hynix потерял в котировках своих акций 9,2 %, японский производитель оборудования для тестирования чипов Advantest просел на 10 %. Сентябрь традиционно характеризуется более высокой волатильностью фондового рынка в связи с началом сезона деловой активности, а в этом году на эту сезонную тенденцию накладываются ожидания повышения ключевой ставки Федрезервом США. Азиатские эмитенты, которые так или иначе связаны с ИИ, оценены фондовым рынком менее справедливо по сравнению с американскими партнёрами и конкурентами, поэтому у них потенциал роста котировок несколько выше. Эксперты Fibonacci Asset Management Global вообще считают, что спрос на системы искусственного интеллекта и сопутствующую инфраструктуру останется высоким до середины следующего года как минимум. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex