|

Опрос

|

реклама

Быстрый переход

Nvidia показала крупнейшее падение в истории фондового рынка США — капитализация рухнула почти на $300 млрд

04.09.2024 [05:25],

Алексей Разин

Интерес Министерства юстиции США к деятельности Nvidia на рынке систем искусственного интеллекта возник не вчера, но именно на этой неделе агентство Bloomberg сообщило о переходе органов следствия к получению официальных свидетельских показаний. Новости вызвали рекордное падение котировок акций компании.

Источник изображения: Nvidia В ходе основной торговой сессии акции Nvidia потеряли в цене почти 10 %, а после закрытия биржи упали ещё на 2 % — для компании данная динамика обернулась снижением капитализации почти на $300 млрд за один день. Только за торговую сессию компания потеряла около $279 млрд. По данным CNBC, это был худший день для рыночной стоимости Nvidia с марта 2020 года. Более того, Nvidia вчера показала крупнейшее падение капитализации в ходе одной торговой сессии в истории фондового рынка США. Активный рост котировок акций Nvidia в последние пару лет обусловлен именно её растущим влиянием на рынке компонентов для систем искусственного интеллекта, но если антимонопольное расследование угрожает его сохранению, то и фондовый рынок реагирует соответствующим образом. В июне Nvidia удалось на короткое время стать крупнейшей публичной компанией мира по величине рыночной капитализации. На этих позициях она не удержалась, но по мере приближения к моменту публикации квартальной отчётности в августе курс акций возобновил свой рост. Впрочем, по факту после выхода квартальной статистики Nvidia курс снизился почти на 7 %, поскольку инвесторы испугались замедления темпов роста выручки в серверном сегменте. Более 40 % своей выручки компания получает от реализации ускорителей вычислений крупным игрокам рынка облачных вычислений. Если антимонопольные органы начнут принуждать её изменить рыночную тактику, то на выручке это может сказаться не лучшим образом. Эти опасения и отображены в снижении курса акций Nvidia на вчерашних торгах. В США набирает обороты антимонопольное расследование против Nvidia

04.09.2024 [04:55],

Алексей Разин

Министерство юстиции США, как сообщает Bloomberg, начало официально привлекать саму Nvidia и прочие компании к даче показаний по антимонопольному расследованию. Ранее информация запрашивалась в более простой форме, но теперь свидетельские показания обретают более высокий юридический вес. Это приближает ведомство к выдвижению формальных обвинений в адрес Nvidia.

Источник изображения: Nvidia Следствие предполагает, что Nvidia препятствует переключению своих клиентов на продукцию других поставщиков и наказывает покупателей, которые не придерживаются принципа приобретения исключительно её продукции. Впервые Bloomberg сообщил о данном антимонопольном расследовании в июне текущего года. Ведущую роль в нём играет представительство Министерства юстиции в Сан-Франциско. Следователи начали с опроса крупных клиентов Nvidia по поводу практики ведения этой компанией бизнеса. Представители Nvidia уклонились от прямого ответа на просьбу Bloomberg прокомментировать факт начала расследования, но сочли нужным заявить, что доминирующее положение компании на рынке обусловлено качеством её продукции и их быстродействием. Внимание антимонопольщиков Nvidia привлекла после того, как в июне на короткий период стала крупнейшей публичной компанией мира по величие капитализации. Её выручка кратно увеличивается уже не первый квартал подряд. Регуляторов также привлекла сделка Nvidia по покупке разработчика ПО для сферы искусственного интеллекта — Run:AI. Следствие пытается выяснить, пользуются ли покупатели, которые ограничивают себя приобретением только продукции Nvidia, какими-либо ценовыми преференциями с её стороны, либо приоритетным правом получения дефицитных компонентов. Глава и основатель Nvidia Дженсен Хуанг (Jensen Huang) заявил, что отдаёт предпочтение поставкам продукции тем компаниям, которые сразу начинают её использовать и не накапливают на складах. Аналитики считают, что по итогам 2024 календарного года Nvidia выручит более $120 млрд, хотя всего четыре года назад её выручка ограничивалась $16 млрд. Подавляющую часть выручки сейчас она получает в серверном сегменте. Следователи опасаются, что это достигается за счёт злоупотребления компанией своим монопольным положением на рынке. Одна только прибыль Nvidia в этом году способна превысить всю выручку компании AMD, которая также пытается укрепиться в сегменте ускорителей для систем искусственного интеллекта. Intel подумывает о разделе надвое

30.08.2024 [23:49],

Алексей Разин

Совет директоров Intel в условиях не самой простой финансовой ситуации в компании, как сообщают CNBC и Bloomberg, занялся поиском новых стратегических путей развития компании. Планы действующего главы компании Патрика Гелсингера (Patrick Gelsinger) некоторых руководителей не устраивают отсутствием серьёзных ставок на искусственный интеллект, да и последний квартальный отчёт показал, что компания находится в глубоком кризисе и изменения нужны.

Источник изображения: Intel Необходимость поиска плана спасения Intel стала понятна после провального квартального отчёта и падения акций до самого низкого с 2013 года уровня. Только за этот год компания потеряла 60 % своей стоимости и выбыла из топ-10 чипмейкеров по капитализации. Глава Intel заявил инвесторам в четверг, что продажи компании будут снижаться в течение многих лет, и это вынудит её пересмотреть свою стратегию. Руководством сейчас рассматриваются разные сценарии: от разделения на процессорную и производственную компании до отмены строительства новых полупроводниковых заводов. Возможные пути выхода из кризиса совет директоров Intel рассмотрит в сентябре. По данным CNBC, члены совета директоров Intel консультируются с различными экспертами, включая и представителей банковского сообщества, чтобы найти пути выхода из кризиса. Не исключено, что на ближайшем собрании совета директоров в сентябре руководству Intel будут представлены несколько стратегических альтернатив, к их разработке привлечены консультанты Morgan Stanley, помимо прочих. Будет рассматриваться широкий выбор альтернативных путей дальнейшего развития компании, включая возможность дробления бизнеса и продажи некоторых его частей. Кардинальных перемен в бизнесе Intel пока не последует. Обсуждения находятся на ранней стадии. Однако их существование означает сомнения в курсе, взятом Гелсингером, который сделал ставку на развитие контрактного полупроводникового производства и попытку конкуренции с TSMC. На данный момент контрактный бизнес Intel не генерирует прибыли из-за отсутствия крупных клиентов. В прошлом квартале его операционный убыток составил $2,8 млрд. Гелсингер признал, что недооценил сложности по развёртыванию контрактного производства. «Очевидно, что рынок не отреагировал на это положительно. Мы это понимаем», — отметил глава Intel недавно. Пока Intel, скорее всего, ограничится заморозкой некоторых проектов по строительству заводов, поскольку у неё попросту не хватит денег на интенсивное расширение. Intel уже вошла в режим экономии ресурсов: компания объявила об увольнении 15 тыс. сотрудников и сокращении капитальных затрат на $10 млрд в 2025 году. Также Intel приостановила выплату дивидендов. «Ожидайте значительного сокращения капитальных вложений Intel в ближайшие 12 месяцев, — говорит Амир Анварзаде (Amir Anvarzadeh), рыночный стратег из Asymmetric Advisors. — Модель Intel фактически сломана. Она ведет борьбу с огнем на слишком многих фронтах». Вместе с тем не стоит забывать, что власти США выделили компании средства на строительство новых производственных мощностей. И у сенаторов США уже возникают к Intel вопросы по поводу оправданности выделения компании около $20 млрд субсидий и льготных кредитов, поскольку вместо создания новых рабочих мест в США она собирается сокращать их количество. Чистая прибыль Dell взлетела на 85 % на фоне ИИ-бума

30.08.2024 [11:57],

Алексей Разин

На этой неделе о результатах фискального квартала отчиталась компания Dell, которая продолжает оставаться крупным игроком как на рынке серверных систем, так и в сегменте ПК. Совокупная выручка компании выросла на 9 % до $25,06 млрд и превзошла ожидания рынка, а в серверном сегменте она последовательно увеличилась сразу на 82 % до $3,2 млрд. Если быть точнее, данную сумму Dell выручила на реализации серверов для систем искусственного интеллекта.

Источник изображения: Dell Удельный доход Dell на одну акцию тоже оказался выше ожиданий инвесторов: $1,89 против $1,71. Чистая прибыль компании выросла на 85 % до $841 млн. Прогноз по годовой выручке Dell несколько улучшила до диапазона от $95,5 млрд до $98,5 млрд. В прошлом году она выручила $88,4 млрд, так что динамика выручки обещает быть приятной для инвесторов. В текущем квартале Dell рассчитывает выручить от $24 млрд до $25 млрд, что примерно соответствует ожиданиям рынка. Эта компания вошла в число крупнейших поставщиков серверного оборудования для систем искусственного интеллекта, как сообщает CNBC, поэтому по сравнению с аналогичным кварталом прошлого года её выручка в минувшем отчётном периоде выросла сразу с $1,7 млрд до $3,2 млрд в последовательном сравнении. После закрытия торгов накануне публикации квартального отчёта акции Dell выросли в цене на 3 %, всего с начала года они поднялись на 48 %. В целом инфраструктурное подразделение, которое и занимается поставками серверного оборудования, увеличило свою выручку на 38 % до $11,65 млрд и превзошло ожидания рынка. Серверное оборудование и телекоммуникационные решения принесли Dell в прошлом квартале $7,76 млрд, выручка на этом направлении выросла в годовом сравнении на 80 %. Другими словами, в серверном сегменте в целом Dell получает чуть менее половины одной трети своей выручки. Но к системам для ИИ по итогам квартала относились лишь $3,2 млрд выручки. Компания уже располагает заказами на ИИ-серверы на общую сумму $3,8 млрд, которые только предстоит выполнить. Впрочем, не всё так безоблачно в серверном бизнесе в целом, поскольку на направлении систем хранения данных выручка Dell сократилась на 4 % до $4 млрд. Клиентское направление бизнеса принесло компании только $12,41 млрд выручки по итогам прошлого квартала, это на 4 % меньше прошлогоднего результата. В корпоративном сегменте реализация ПК принесла Dell стабильность по сравнению с прошлым годом (на уровне $10,55 млрд), а вот в потребительском выручка сократилась сразу на 22 % до $1,86 млрд. Отчёт Nvidia вызвал падение акций других технологических компаний

29.08.2024 [13:13],

Алексей Разин

Даже на фоне обилия позитивных сигналов в квартальном отчёте Nvidia инвесторы нашли поводы для пессимизма. Их насторожило не только замедление роста выручки, но и слабый прогноз на текущий квартал. В результате акции компании, как уже отмечалось, просели почти на 7 % в ходе дополнительных торгов в среду. Утром в четверг начали падать котировки акций азиатских эмитентов, которые по роду деятельности связаны с Nvidia. Источник изображения: Nvidia Больше всего негатива, по мнению CNBC, в этом отношении досталось акциям Samsung Electronics и SK hynix. Последние просели на 5,4 %, падение первых превысило 3 %. Как известно, основным поставщиков микросхем памяти HBM3E для нужд Nvidia сейчас является SK hynix. Если объёмы реализации ускорителей Nvidia по тем или иным причинам перестанут увеличиваться прежними темпами, то выручка SK hynix предсказуемо пострадает. Samsung этими новостями затронута в меньшей степени, поскольку ей только предстоит сертифицировать свои микросхемы HBM3E под требования Nvidia. Впрочем, как утверждают некоторые источники, этот вопрос уже в большей степени решён. Тайваньская Foxconn поставляет серверные системы на основе ускорителей Nvidia, поэтому её бизнес так же зависит от успехов последней. Акции данного контрактного производителя серверного оборудования упали в цене на 1 % после публикации квартальной отчётности. Подрядчиком по выпуску чипов для ускорителей Nvidia является тайваньская TSMC, она их же и упаковывает, поэтому недовольство инвесторов распространилось и на эти ценные бумаги, которые упали в цене на 2 %. Не остались в стороне даже японские поставщики оборудования для производства чипов. Компания Tokyo Electron столкнулась со снижением курса своих акций на 2 %, а вот нидерландская ASML продемонстрировала рост котировок на 1 %. Примечательно, что китайские контрактные производители чипов столкнулись с ростом котировок: на 1 % в случае с SMIC и на 3 % для акций Hua Hong Semiconductor. Пессимизм инвесторов в отношении акций Nvidia зацепил и ценные бумаги конкурентов. Котировки акций AMD успели упасть почти на 4 % во время дополнительной сессии торгов в среду. Разработчик процессорных архитектур Arm, а также его клиенты в лице Qualcomm и Broadcom тоже пополнили ряды эмитентов с негативной тенденцией в изменении курса акций. Производитель серверного оборудования Super Micro мало того, что накануне потерял 19 % капитализации, после закрытия торгов в среду добавил к этому ещё 7 % падения. Впрочем, в данном случае на динамику курса акций больше повлияли проблемы с финансовой отчётностью конкретной компании. HP отчиталась о росте продаж компьютеров, но слабый спрос на принтеры привёл к падению акций

29.08.2024 [08:17],

Алексей Разин

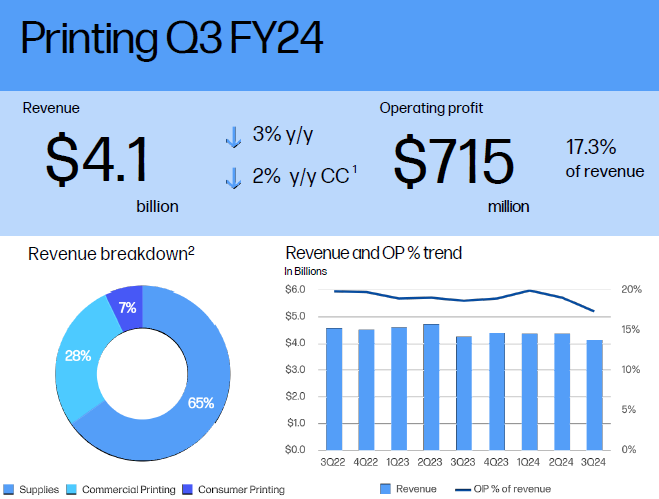

Накануне квартальный отчёт опубликовала компания HP Inc., являющаяся крупным поставщиком не только готовых компьютеров, но и устройств печати. Снижение выручки в последнем сегменте вынудило руководство HP Inc. дать не очень оптимистичный прогноз по динамике общей выручки до конца года, поэтому после этих заявлений курс акций компании снизился примерно на 3 %.

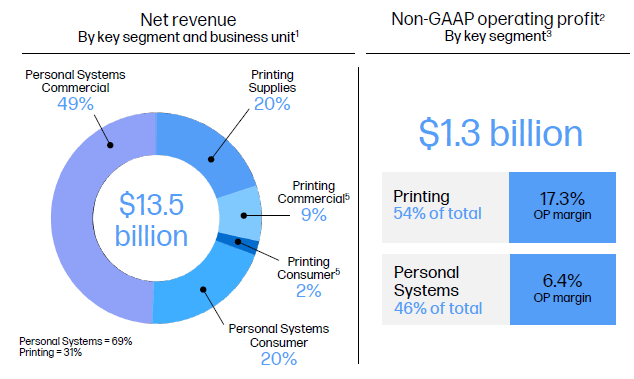

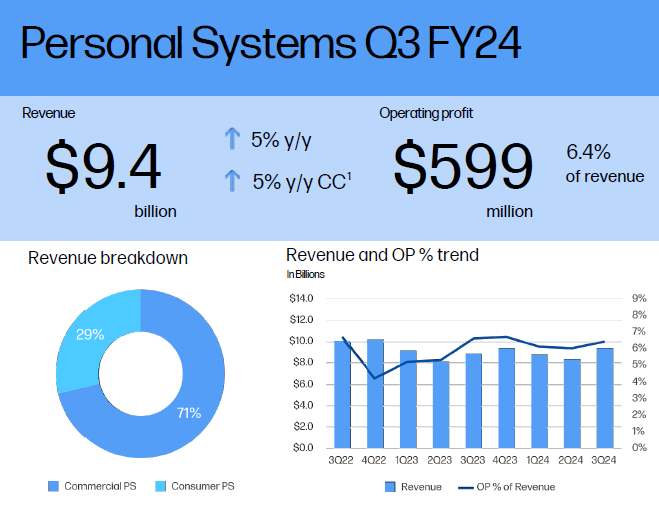

Источник изображений: HP Inc В календаре HP Inc. недавно завершился третий квартал 2024 фискального года, и в отчётном периоде её совокупная выручка разделилась между основными направлениями деятельности следующим образом: 69 % выручки обеспечило подразделение персональных систем, а на долю устройств печати пришёлся оставшийся 31 %. Непосредственно расходные материалы для устройств печати формировали 20 % выручки, на коммерческий сегмент пришлось 9 % выручки, на потребительский всего 2 %. Зато в показателях операционной прибыли направление устройств печати формировало 54 %, тогда как на персональные системы пришлись оставшиеся 46 %. Всего за квартал операционная прибыль компании составила $1,3 млрд, а выручка в годовом сравнении выросла на 2,4 % до $13,5 млрд. Персональные устройства для корпоративных клиентов формировали в прошедшем квартале 49 % всей выручки компании, на долю потребительских ПК пришлось всего 20 % выручки.  Сегмент персональных устройств в целом обеспечил рост выручки на 5 % до $9,4 млрд, она распределилась между коммерческим сектором (71 %) и потребительским (29 %). В натуральном выражении объёмы поставок персональных систем выросли на 1 %, в потребительском сегменте они сократились на 6 %, а вот в коммерческом выросли на 6 % год к году. Профильная прибыль сократилась в потребительском секторе на 1 %, а вот в коммерческом выросла на 8 %. Другими словами, бизнес HP Inc. в значительной степени зависел от продаж готовых компьютеров корпоративным клиентам. Именно рост их продаж позволил компании увеличить выручку в целом впервые за два года в годовом сравнении. Так называемые AI PC пользуются растущей популярностью, но их доля в структуре продаж HP Inc. пока слишком мала, чтобы серьёзно влиять на выручку.  В сегменте устройств печати выручка HP Inc. в минувшем квартале опустилась на 3 % до $4,1 млрд, из них 65 % было обеспечено расходными материалами, 28 % пришлись на устройства печати для коммерческого сектора, а 7 % на устройства печати для потребителей. По словам представителей компании, снижение выручки в сегменте устройств печати вызвано более медленным восстановлением рынка и ценовыми войнами с конкурентами. Норма операционной прибыли в этой сфере опустилась за год с 18,6 до 17,3 %, во многом из-за возросших расходов и снижения цен на продукцию марки. Выручка от реализации расходных материалов сократилась на 2 %, на такую же величину упала выручка от реализации устройств печати в целом, в коммерческом сегменте устройства печати принесли на 5 % меньше, чем годом ранее, а вот в потребительском выручка выросла на 2 %. В текущем квартале HP Inc. рассчитывает получить от $3,35 до $3,45 удельного дохода в пересчёте на одну акцию, это ниже заложенных в прогноз аналитиками $3,6 на акцию. Данное расхождение стало одной из причин снижения курса акций компании после публикации отчёта. Как пояснил в интервью Bloomberg генеральный директор компании Энрике Лорес (Enrique Lores), выручка от реализации устройств печати будет снижаться до конца текущего года, поскольку у компаний нет серьёзных поводов для обновления своего парка печатной техники именно сейчас. Квартальная выручка Nvidia взлетела на 122 % благодаря ИИ-чипам, но инвесторов это не впечатлило

29.08.2024 [03:58],

Алексей Разин

Долгожданный квартальный отчёт Nvidia вызвал не совсем пропорциональную реакцию инвесторов. Выручка компании в прошлом квартале увеличилась на 122 % до $30 млрд, превзойдя ожидания, прогноз на текущий квартал тоже оказался выше уровня, обсуждаемого инвесторами, но акции эмитента после закрытия торгов начали падать почти на 7 %. Источник изображений: Nvidia Как уточняет CNBC, в минувшем квартале Nvidia выручила $30,04 млрд против ожидаемых $28,7 млрд, а в текущем рассчитывает выручить $32,5 млрд вместо упоминаемых в прогнозе инвесторов $31,7 млрд. Если собственные ожидания Nvidia на текущий квартал оправдаются, то выручка вырастет на 80 % в годовом сравнении. В минувшем квартале выручка компании увеличилась на 122 % год к году, тогда как на протяжении трёх предыдущих кварталов она увеличивалась более чем на 200 %. По сути, в замедлении темпов роста выручки и кроется причина снижения курса акций компании после публикации отчётности. Чистая прибыль компании по итогам второго квартала более чем удвоилась до $16,6 млрд в годовом сравнении, операционная прибыль увеличилась на 174 % до $18,6 млрд, но при этом на 48 % выросли и операционные расходы. Норма прибыли Nvidia последовательно сократилась с 78,4 до 75,1 %, но выросла на пять процентных пунктов год к году. По итогам всего года компания рассчитывает сохранить норму прибыл на уровне от 74 до 76 %, тогда как аналитики рассчитывают на среднее значение около 76,4 %. В начале октября Nvidia выплатит дивиденды из расчёта $0,01 на одну акцию, а ещё она объявила о запуске программы обратного выкупа акций на общую сумму $50 млрд. Даже такие приятные для акционеров новости, заметим, не материализовались в рост курса акций эмитента.  В сегменте центров обработки данных, который в минувшем квартале определял 87,6 % всей выручки компании, Nvidia получила $26,3 млрд. Её выручка на этом направлении увеличилась на 154 % в годовом сравнении, превзойдя ожидания аналитиков. Впрочем, даже в серверном сегменте выручка Nvidia не была однородной. Из указанной суммы примерно $3,7 млрд пришлись на выручку от реализации телекоммуникационных решений, что на 114 % больше итогов аналогичного периода прошлого года. Провайдеры облачных услуг обеспечили 45 % выручки Nvidia в серверном сегменте по итогам второго квартала. Непосредственно вычислительные компоненты для серверного применения прибавили в выручке 162 % до $22,6 млрд. Финансовый директор Колетт Кресс (Colette Kress) особо подчеркнула, что в четвёртом фискальном квартале, который завершается в январе следующего года, компания успеет выручить несколько миллиардов долларов от поставок ускорителей поколения Blackwell. Основатель компании Дженсен Хуанг (Jensen Huang) признал, что ей пришлось внести «изменения в маску» ради устранения дефекта дизайна и повышения уровня выхода годной продукции, но функциональных изменений не потребовалось. Он добавил, что говоря о начале производства ускорителей Blackwell в четвёртом квартале, он имел фактическую отгрузку продукции, а не подготовку к ней. Представители Nvidia попутно признались, что спрос на ускорители Hopper растёт в текущем полугодии. На игровом направлении выручка Nvidia в прошлом квартале выросла на 16 % до $2,9 млрд, превзойдя ожидания рынка почти на $200 млн. Выросли объёмы поставок как игровых видеокарт для ПК, так и компонентов для игровых консолей. Напомним, что Nvidia снабжает своими чипами консоли Nintendo Switch. В сегменте решений для профессиональной визуализации выручка компании выросла на 20 % до $454 млн. В автомобильном сегменте выручка увеличилась сразу на 37 % до $346 млн. Впрочем, в эту сумму вошли и средства, вырученные от поставок компонентов для робототехнической продукции. В текущем квартале Nvidia рассчитывает выручить в среднем около $32,5 млрд, удержать норму прибыли в диапазоне от 74,4 до 75 %, в зависимости от методики расчёта. Операционные расходы в третьем квартале должны составить $3,0 или $4,3 млрд, в зависимости от методики расчёта, по итогам всего года они вырастут более чем на 40 %. Каждый потраченный на ускорители Nvidia доллар способен обернуться десятью долларами отдачи

26.08.2024 [04:53],

Алексей Разин

Выручка Nvidia во втором квартале, по мнению большинства аналитиков, превысит $28,6 млрд, что будет соответствовать удвоению в годовом сравнении. Операционная прибыль при этом вырастет до $18,7 млрд, и в целом грядущий квартальный отчёт компании будет одним из самых важных для всего технологического сектора за несколько лет.

Источник изображения: Nvidia Эксперты Wedbush Securities вообще считают, что на каждый вложенный в GPU марки Nvidia доллар финансовая отдача может измеряться суммой от $8 до $10. Подчеркнём, что подобные оценки, но уже в привязке к интервалу в четыре года, ранее приводил вице-президент Nvidia Иэн Бак (Ian Buck). По его мнению, каждый вложенный в ускорители Nvidia доллар способен через четыре года принести пять долларов. В случае с прогнозом Wedbush временной интервал инвестиций не уточняется. Определённое значение для инвесторов в день выхода квартальной отчётности будет иметь и прогноз руководства на третий квартал. Многие аналитики обеспокоены способностью широко обсуждаемой задержки с выходом некоторых ускорителей поколения Blackwell негативно повлиять на динамику изменения выручки Nvidia в текущем полугодии. Представители Bloomberg ожидают, что в серверном сегменте компания во втором квартале могла выручить $24,9 млрд, и к последнему кварталу текущего фискального года эта выручка вырастет до $30,9 млрд. В совокупности это позволит Nvidia по итогам года только в серверном сегменте выручить более $100 млрд. Это в два с лишним раза больше, чем прошлогодние $47,5 млрд. Акциям Nvidia осталось вырасти в цене на 6,1 %, чтобы вернуться к рекордной капитализации

22.08.2024 [05:58],

Алексей Разин

Неделя отделяет нас от публикации компанией Nvidia квартального отчёта, и со второй недели августа акции компании возобновили рост после некоторой коррекции в его начале. Фактически, сейчас от исторического максимума их отделяют примерно 6,1 %, и при отсутствии негативно влияющих на котировки факторов они вполне могут его обновить на следующей неделе.

Источник изображения: Nvidia Главным катализатором движения курса акций Nvidia, конечно, должна стать квартальная отчётность. По данным Barron’s, аналитики в среднем рассчитывают на получение компанией выручки в размере $28,65 млрд по итогам прошлого квартала, а также ориентируются на прогноз в размере $31,5 млрд по выручке текущего квартала. Дальнейшее движение курса акций компании будет во многом зависеть от того, сможет ли она перекрыть обе величины на своей квартальной отчётной конференции. С начала года акции Nvidia успели вырасти в цене почти на 160 %. От локального минимума в начале августа они поднялись на 30 %. Основная часть клиентов и партнёров Nvidia, как поясняет Bloomberg, о своих квартальных результатах уже отчиталась. Те из них, которые сообща формируют более 40 % выручки компании, подчеркнули свою готовность тратить на развитие систем искусственного интеллекта серьёзные средства. По мнению аналитиков Allspring Global Investments, корпорации такого масштаба имеют практически неограниченный бюджет, если речь идёт об угрозе их конкурентному положению. Участники рынка оценивают ёмкость сегмента инфраструктурных решений для ИИ в солидные $6 трлн. Представители UBS также считают, что капитальные затраты корпораций в следующем году могут вырасти на 25 %, и заметная их часть будет направлена на финансирование центров обработки данных. Ford теряет по $100 000 на каждом выпущенном электромобиле

21.08.2024 [16:50],

Алексей Разин

В первой половине президентского срока Джозефа Байдена (Joseph Biden), который обещал гражданам США побороть инфляцию за счёт субсидий на покупку электромобилей, компания Ford Motor с воодушевлением принялась переводить на электротягу ассортимент своей продукции. Теперь же, по слухам, она теряет по $100 000 на каждом выпущенном электромобиле.

Источник изображения: Ford Motor Об этом сообщило агентство Bloomberg со ссылкой на собственные анонимные источники. По их данным, в первом квартале прошлого года Ford несла убытки в размере $50 000 за каждый выпущенный электромобиль, а через год они удвоились до $100 000. Если так дела пойдут дальше, прогнозирует Bloomberg, то по итогам текущего года убытки от выпуска электромобилей почти полностью нивелируют прибыль от выпуска машин Ford с ДВС. Во время апрельской встречи с аналитиками руководство Ford пояснило, что компания не успевает снижать затраты пропорционально падению цен на электромобили. При этом компания обещала сделать всё возможное для максимального сокращения затрат в бизнесе по выпуску электромобилей по итогам текущего года. В качестве одного из вариантов выхода из кризиса предлагается выпуск доступных электромобилей небольшого размера в ценовом диапазоне от $25 000, которые выйдут на рынок в 2026 году и смогут обеспечить прибыль от своей реализации уже на второй год продаж. Руководство Ford стремится вывести электромобильное подразделение компании на самоокупаемость, чтобы не зависеть от классического бизнеса по выпуску машин с ДВС. Как сообщает Bloomberg, компания Ford сокращает закупку тяговых батарей у своих поставщиков, к числу которых относятся SK On и LG Energy Solution, а также китайская CATL. В сегменте выпуска электромобилей Ford ожидает столкнуться по итогам года с убытками в размере $5,5 млрд, но стремится сократить профильные расходы на $12 млрд. В результате новые модели электромобилей будут выходить реже, будут снижены темпы строительства новых предприятий, компании также придётся снижать цены на свою продукцию в этом сегменте. Представители трёх упомянутых поставщиков батарей заявили Bloomberg, что их контракты с Ford продолжают выполняться, хотя и не стали комментировать возможные изменения их условий. Смартфоны и электромобили обеспечили Xiaomi скачок квартальной выручки на 32 %

21.08.2024 [14:00],

Алексей Разин

По данным IDC, во втором квартале Xiaomi оставалась третьим по величине производителем смартфонов в мире, увеличив объёмы поставок продукции этого типа на 28 % в годовом сравнении. Официальная отчётность Xiaomi гласит, что её выручка за период выросла на 32 %, причём не последнюю роль в этом сыграли электромобили марки.  Темпы роста выручки Xiaomi в минувшем квартале оказались самыми высокими с 2021 года, как поясняет Bloomberg. Выручка компании в юанях за период выросла на 32 % и оказалась выше ожиданий рынка, а в долларовом выражении она достигла $12,5 млрд. Чистая прибыль составила $715 млн, что значительно выше ожидаемого уровня в $533 млн. Подобной динамике способствовало не только восстановление спроса на смартфоны, но и начало поставок электромобилей Xiaomi SU7. Очереди на их получение в Китае до сих пор измеряются периодом от шести до восьми месяцев. Как было сказано на квартальном отчётном мероприятии, к ноябрю Xiaomi рассчитывает поставить клиентам свой 100-тысячный электромобиль, а по итогам всего текущего года выйти на рубеж в 120 000 поставленных машин. Во втором квартале, как стало известно сегодня, Xiaomi поставила на рынок 27 307 электромобилей. С июня предприятие компании по сборке электромобилей в Пекине работает в две смены. Всего за квартал поставки электромобилей позволили Xiaomi выручить около $870 млн. Легко подсчитать, что средняя стоимость реализуемого электромобиля SU7 за период превысила $32 000. В целом инновационное направление бизнеса Xiaomi, к которому относится и сборка электромобилей, обеспечило себя нормой прибыли на уровне 15,4 %. По этим данным сложно судить, какой была норма прибыли в сфере сборки электромобилей как таковых, но для нового игрока на высококонкурентном рынке это весьма достойный показатель. В этом месяце Xiaomi рассчитывает разрешить использование фирменного автопилота NOA на всей территории Китая. Основатель Xiaomi Лэй Цзюнь (Lei Jun) продемонстрировал электромобиль SU7 на Олимпийских играх в Париже и пообещал, что машины этой марки будут продаваться по всему миру. За 15 или 20 последующих лет Xiaomi желает войти в число пяти крупнейших автопроизводителей в мире. Intel на 35 % урежет расходы на продажи и маркетинг

20.08.2024 [07:22],

Алексей Разин

Свежий план Intel по достижению экономии в $10 млрд к концу следующего года подразумевает, что операционные затраты будут сокращаться и на направлении продаж и маркетинга, как сообщает CRN. В частности, в текущем полугодии в этой сфере будет достигнута экономия в размере $100 млн, в следующем полугодии сумма экономии достигнет $300 млн. К концу этого года в относительном выражении затраты профильного подразделения должны быть снижены на 35 %.

Источник изображения: Intel В целом, как отмечает CRN со ссылкой на закрытую презентацию коммерческого директора и исполнительного вице-президента Intel Кристофа Шелла (Christoph Schell, на фото выше), компания стремится упростить своё взаимодействие с клиентами и партнёрами в сфере продаж и маркетинга, поэтому сокращений персонала не удастся избежать и на этом направлении. Шелл возглавляет подразделение Intel по продажам, маркетингу и связям с клиентами, поэтому в своей служебной презентации он описывал в общих чертах те мероприятия, которые предусмотрены планом оптимизации расходов. Будут пересмотрены расходы на продвижение продукции Intel на рынке. Тенденция наблюдается уже несколько лет подряд, и пожелавшие остаться анонимными бывшие сотрудники компании указали, что после утраты очевидного рыночного преимущества своих продуктов на рынке, Intel пыталась какое-то время удерживать свои позиции за счёт активного маркетинга, но бюджеты на эти цели в последние годы начали сокращаться. Кроме того, компании просто нужно устранить дублирование некоторых функций в сфере коммуникаций с клиентами и партнёрами. В «тучные годы» она могла себе позволить не уделять этому внимания, но сейчас пришла пора заняться этой проблемой вплотную. Масштабы сокращений сотрудником маркетинговых структур станут в полной мере понятны после того, как Intel определится с приоритетами в сфере продвижения продуктов на рынок. Считается, что облачные провайдеры и продукты для серверного сегмента попадут в этот перечень. В целом, компания постарается сохранить структуру торгового и маркетингового подразделения, которое позволит ей реализовать свои рыночные преимущества и укрепить взаимоотношения с партнёрами и клиентами. «Наша выручка росла не так сильно, как ожидалось, и нам ещё только предстоит получить выгоду от тенденций типа ИИ. Наши затраты слишком велики, наши прибыли слишком малы», — заявил в своём обращении к сотрудникам в начале августа генеральный директор Intel Патрик Гелсингер (Patrick Gelsinger). Власти Шанхая увеличили капитал венчурного фонда, отвечающего за импортозамещение, до $2 млрд

20.08.2024 [04:20],

Алексей Разин

Ранее уже сообщалось, что по итогам прошлого года государственная помощь китайским компаниям полупроводникового сектора и в сфере высоких технологий в денежном выражении выросла на 35 % относительно 2022 года. Поддержку обеспечивают и муниципальные власти крупных городов. Шанхай, например, собрал около $2 млрд для финансирования перспективных разработок на своей территории.

Источник изображения: SMIC Как отмечает South China Morning Post, венчурный фонд Shanghai Semiconductor Industry Investment Fund (SSIIF) в том или ином виде функционирует с 2016 года, на первых порах он использовался для поддержки крупных по китайским меркам игроков полупроводникового сектора типа контрактных производителей чипов SMIC и Hua Hong Group, а также их дочерних структур и подрядчиков. Производитель оборудования для очистки кремниевых пластин ACM Research также пользовался поддержкой этого фонда. На втором этапе свои средства в этот фонд вложили разного рода государственные и муниципальные структуры, к 2022 году он уже располагал около $1 млрд средств. По данным источника, недавно эта сумма была удвоена, причём в структуре фонда был учреждён отдельный Shanghai Integrated Circuit Parent Fund, который будет курировать развитие компетенций, связанных с производством чипов и оборудования для их выпуска. В задачи новой структуры также войдёт поиск инвесторов среди частных китайских компаний. Американские финансисты один за другим снижают кредитный рейтинг Intel

18.08.2024 [08:21],

Алексей Разин

Буквально через неделю после публикации компанией Intel провального квартального отчёта её кредитный рейтинг по шкале Moody’s был понижен на одну ступень до BAA1, и агентству S&P потребовалось чуть больше времени, чтобы предпринять аналогичные меры в отношении этого заёмщика. Платёжеспособность Intel представителями S&P теперь считается лишь удовлетворительной.

Источник изображения: Intel Как поясняет Seeking Alpha, снижение кредитного рейтинга Intel по версии S&P с A- на одну ступень до BBB+ вызвано переоценкой результатов как предыдущего полугодия, так и перспектив на ближайшие два или три года. В прошлом полугодии, как отмечают представители S&P, компания Intel выступила хуже их ожиданий по всем ключевым направлениям бизнеса, включая клиентское, серверное и ИИ, телекоммуникационное и периферийных вычислений. Корпоративные клиенты Intel, как отмечают эксперты, сосредоточены на сегменте искусственного интеллекта, а прочим подразделениям Intel достаётся меньше средств, чем планировалось. Более того, в S&P считают, что в ближайшие два или три года выручка Intel также не сможет достичь планируемого уровня. Во-первых, клиенты будут экономить деньги. Во-вторых, конкурентная обстановка будет напряжённой во всех сегментах рынка, в которых Intel представлена своей продукцией. Спрос на продукцию Intel для сегмента серверных компонентов и ИИ, кроме того, будет ниже ожидаемого в текущем полугодии, как добавили представители S&P. В сегменте центральных процессоров серверного назначения Intel приходится сталкиваться с растущей конкуренцией со стороны AMD. Суд Дубая признал законной выплату зарплаты в криптовалюте

16.08.2024 [17:14],

Владимир Фетисов

Суд Объединённых Арабских Эмиратов вынес постановление, в соответствии с которым выплата заработной платы в криптовалюте признана законной. Такое решение было принято в рамках рассмотрения дела, в котором сотрудник одной из местных компаний обвинял работодателя в неуплате части заработной платы в виде токенов криптовалюты EcoWatt.

Источник изображения: cointelegraph.com Решение суда первой инстанции в Дубае указывает на растущее признание цифровых активов в трудовых договорах, прокомментировала данный вопрос Ирина Хивер (Irina Heaver), партнёр юридической компании NeosLegal из ОАЭ. Она также отметила, что решение суда демонстрирует отход от предыдущей позиции инстанции, когда в 2023 году аналогичный иск был отклонён, поскольку ставшая предметом спора криптовалюта не имела точной оценки. По мнению юриста, нынешнее решение суда показывает, что подход к интеграции цифровых активов в экономическую систему страны стал более прогрессивным. Хивер рассказала, что дело касалось сотрудника одной из местных компаний, подавшего в суд на работодателя за неуплату ему зарплаты, компенсации за незаконное увольнение и других выплат. В его трудовом договоре было указано, что, помимо привычных денежных средств, он ежемесячно получает 5250 токенов EcoWatt. Спор возник из-за того, что работодатель не выплачивал часть зарплаты в криптовалюте в течение шести месяцев. При рассмотрении похожего дела в 2023 году суд признал законным включение токенов EcoWatt в трудовой договор, но не обязал работодателя погасить задолженность, поскольку истец не предоставил чёткого метода оценки криптовалюты в денежном выражении. По словам Хивер, в этом году суд сделал шаг вперёд, приняв решение в пользу истца и обязав работодателя выплатить оговоренную суму в криптовалюте в соответствии с трудовым договором. Отмечается, что решение суда в пользу истца создаст положительный прецедент, который стимулирует дальнейшую интеграцию цифровых валют в повседневные финансовые операции. По мнению Хивер, это приведёт к формированию более инклюзивной и инновационной бизнес-среды. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex