|

Опрос

|

реклама

Быстрый переход

Квартальная выручка TSMC выросла на 30 % и превысила прогнозы аналитиков

09.10.2025 [10:26],

Алексей Разин

Полный квартальный отчёт тайваньская компания TSMC опубликует только на следующей неделе, а пока можно опираться на предварительные данные по выручке, сформированные с учётом месячных значений за прошедший квартал. Они позволяют утверждать, что квартальная выручка компании выросла на 30 % в годовом сравнении до $32,47 млрд.

Источник изображения: TSMC По данным Reuters, опрошенные LSEG SmartEstimate более двух десятков аналитиков в среднем прогнозировали квартальную выручку TSMC в районе $31,9 млрд в пересчёте по курсу, так что фактическое значение оказалось выше прогнозов. Сама TSMC закладывала для квартальной выручки диапазон от $31,8 до $33 млрд, так что реальное значение лишь чуть превысило нижний порог собственного прогноза. TSMC является крупнейшим в мире контрактным производителем чипов, её выручка в последнее время сильно зависит от поставок компонентов, выпускаемых по передовым литографическим технологиям. Среди них немало комплектующих для центров обработки данных, функционирующих в составе вычислительной инфраструктуры искусственного интеллекта. Компания Foxconn, которая по заказу Nvidia выпускает серверные системы, недавно отчиталась о рекордной квартальной выручке, поэтому бум ИИ идёт на пользу многим участникам рынка. Ловкость рук и никакого мошенничества: мегасделки OpenAI на $1 трлн сводятся к передаче денег по кругу

08.10.2025 [13:27],

Алексей Разин

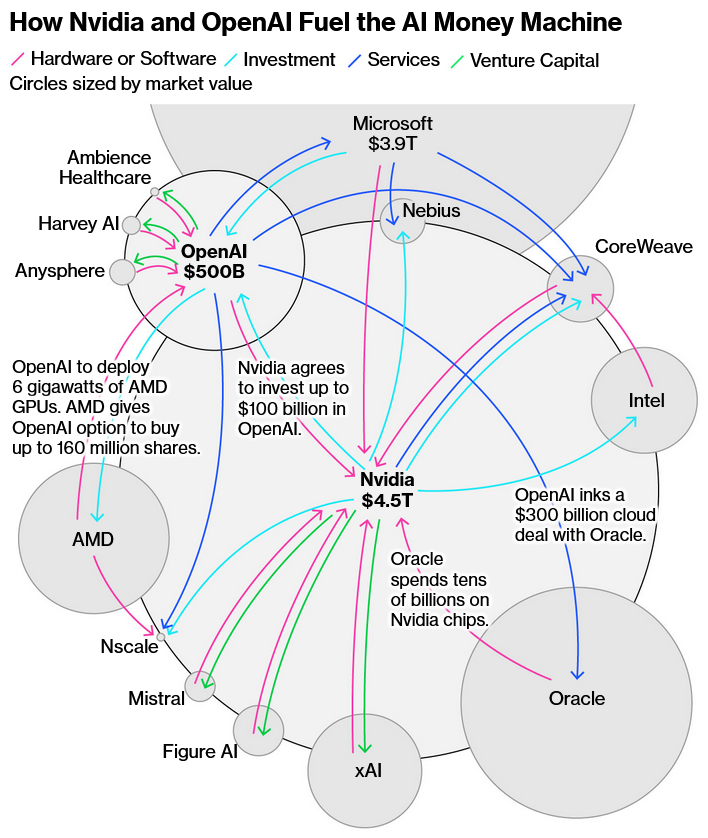

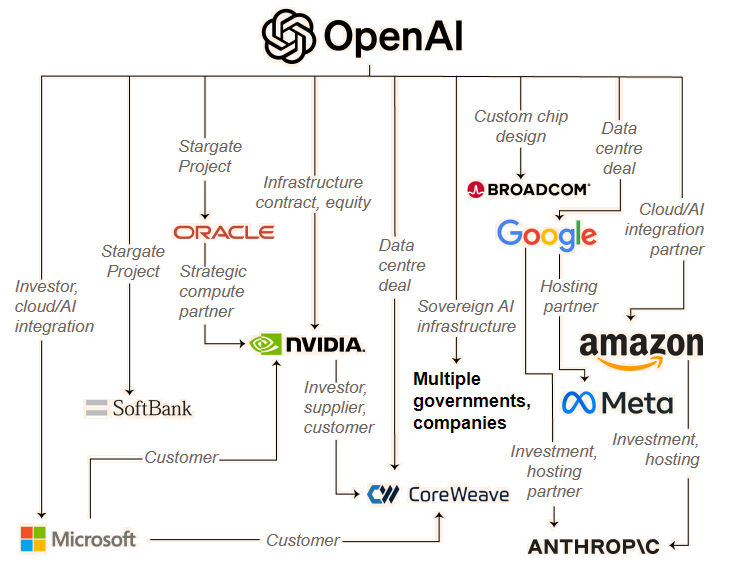

Скептики уже отмечали, что волна сделок с участием OpenAI и прочих заинтересованных в развитии инфраструктуры искусственного интеллекта компаний в общей сложности формирует оборот в $1 трлн до конца десятилетия, но при более тщательном рассмотрении выясняется, что участники схемы просто будут передавать друг другу деньги туда и обратно, и вся эта схема может рухнуть.

Источник изображения: Nvidia Что характерно, OpenAI начала связывать участников сделок не только деньгами, но и акциями, как в случае с AMD, которая даёт первой право купить до 10 % своих акций. Конкурирующая Nvidia сама готова вложить в капитал OpenAI около $100 млрд, но заметная часть этих денег вернётся к ней в виде оплаты за аренду её же ускорителей вычислений. OpenAI не будет покупать всё количество необходимых ей ускорителей, предпочитая по возможности ограничиться арендой. Это стало понятно по условиям сделки с AMD, а не только Nvidia. Критики уже отмечают, что «кольцевая» структура сделок OpenAI с большинством своих партнёров таит определённые риски, а инвесторы, по сути, не получают внятного обеспечения, вкладывая сотни миллиардов долларов в проекты с непредсказуемым результатом. Перспективы монетизации продвигаемых OpenAI технологий во многих случаях туманны, а предлагаемые инвесторам темпы увеличения капитальных затрат беспрецедентно высоки. Nvidia также завязана в этой схеме со многими компаниями, и пока ажиотаж вокруг искусственного интеллекта не пошёл на спад, всё это помогает наращивать капитализацию крупнейших участников схемы. Сама Nvidia оценивается в $4,5 трлн, стартап OpenAI уже стал самым дорогим в истории ($500 млрд), неплохо чувствует себя являющаяся крупнейшим инвестором в OpenAI корпорация Microsoft ($3,9 трлн). Oracle, которая до участия в проектах OpenAI оставалась преимущественно в тени, не только резко увеличила собственную капитализацию, но и на какое-то время сделала одного из своих основателей Ларри Эллисона (Larry Ellison) богатейшим человеком планеты. Сама OpenAI при этом не стесняется собственной хронической убыточности, рассчитывая выйти на окупаемость только к концу десятилетия. Аналитики считают, что кольцевая структура движения капитала во взаимоотношениях OpenAI с партнёрами может сыграть со всеми участниками схемы злую шутку, если бум искусственного интеллекта окажется очередным инвестиционным пузырём. Nvidia и OpenAI традиционно инвестировали в своих партнёров, которые потребляют их же услуги и продукцию, но в условиях бурного роста сегмента подобные взаимосвязи начали требовать значительно более крупных сумм, повышая риски. Недавний отчёт Oracle, например, показал, что на фоне выручки от аренды серверов под нужды Nvidia в размере $900 млн, фактически с каждого вырученного доллара компания получала не более 14 центов прибыли. То есть, это не такая сказочная норма прибыли, чтобы с лихвой оправдывать колоссальные суммы капитальных затрат в инфраструктуру ИИ. Между OpenAI и Oracle существует договорённость о реализации проекта на общую сумму $300 млрд.

Источник изображения: Bloomberg Напомним, что сегодня стало известно о готовности xAI пойти на организацию кольцевой структуры финансирования собственных проектов в этой сфере, поэтому дурной пример OpenAI в этом случае оказался заразительным при всей неприязни Илона Маска (Elon Musk) к своим бывшим компаньонам по OpenAI. Пример с провайдером облачных мощностей CoreWeave ещё острее обнажает проблему кольцевой схемы финансирования. Около 7 % акций компании достались Nvidia, она же согласилась купить услуги CoreWeave на общую сумму $6,3 млрд, при этом последняя закупает чипы у Nvidia. Сама CoreWeave решила вложить $350 млн в капитал OpenAI, а также заключила с ней сделку на предоставление услуг на сумму $22,4 млрд. Руководство CoreWeave при этом не особо беспокоится по поводу кольцевой схемы сделок, поскольку если та же Microsoft арендует у компании серьёзные вычислительные мощности для клиентов сервиса 365, природа подобного спроса провайдера услуг не особо волнует. Власти США на всю эту активность предпочитают смотреть со стороны и не вмешиваться, хотя в случае с Intel можно говорить об исключении, поскольку правительство страны решило заполучить около 10 % акций этой компании в обмен на денежную поддержку. Решение Nvidia вложить в капитал Intel около $5 млрд, возможно, было продиктовано другими соображениями, поскольку компании тайно сотрудничали на протяжении года. Старожилы фондового рынка вспоминают, что в конце девяностых схемы кольцевого финансирования были популярны среди многочисленных зарождавшихся на фоне интернет-бума компаний, но в определённый момент пузырь схлопнулся. Сейчас ИИ-компании также набирают долгов быстрее, чем формируются перспективы монетизации продвигаемых ими технологий. По мнению аналитиков Bernstein Research, инициативы главы OpenAI Сэма Альтмана (Sam Altman) могут как обрушить мировую экономику на десять лет, так и привести всех на землю обетованную, и сейчас сложно понять, какой из сценариев более реалистичен. По данным PitchBook, компания Nvidia в прошлом году приняла участие в 52 сделках по венчурному финансированию компаний, связанных со сферой искусственного интеллекта, а с начала текущего успела до конца сентября заключить 50 подобных сделок. Свои растущие финансовые возможности компания намерена направлять на развитие «наиболее стратегически важных частей экосистемы», как призналась финансовый директор Nvidia Колетт Кресс (Colette Kress) в прошлом месяце. Страховые компании отказались работать с OpenAI и Anthropic — риски от внедрения ИИ не поддаются оценке

08.10.2025 [12:45],

Владимир Мироненко

OpenAI и Anthropic столкнулись с проблемами при попытке застраховать свой бизнес от потенциальных убытков, связанных с судебными исками, пишет The Financial Times. В связи с этим компании рассматривают возможность использования средств инвесторов для урегулирования многомиллиардных исков, поскольку страховые компании отказываются предоставлять комплексное покрытие рисков, связанных с ИИ.

Источник изображения: Steve Johnson/unsplash.com Как сообщается, OpenAI и Anthropic имеют договоры страхования бизнеса, но страховые специалисты заявили, что разработчикам ИИ-моделей будет сложно обеспечить защиту от убытков в полной мере, которые им, возможно, придется возмещать в будущем. OpenAI подписала договор со вторым по величине в мире страховым брокером Aon, обеспечив покрытие на сумму до $300 млн от новых рисков, связанных с ИИ, сообщили источники The Financial Times. По словам других источников, страховая сумма гораздо меньше. Но, в любом случае, собеседники газеты сошлись во мнении, что эта сумма значительно меньше, чем страховое покрытие от потенциальных убытков от серии многомиллиардных судебных исков. «У нас пока недостаточно возможностей для поставщиков [ИИ-моделей]», — пояснил Кевин Калинич (Kevin Kalinich), руководитель отдела киберрисков в Aon, говоря о страховом секторе в целом. По его словам, страховые компании «не могут позволить себе платить, если поставщик ИИ допустит ошибку, которая в итоге приведет к системному, коррелированному, совокупному риску». Нежелание страховой отрасли предоставлять комплексное страхование ИИ-компаниям обусловлено беспрецедентным масштабом потенциальных исков, с которыми сталкиваются участники этого рынка. Риск растёт, поскольку участились случаи предъявления крупным американским компаниям исков с огромными суммами для возмещения, известных как «ядерные вердикты». В настоящее время компания OpenAI обвиняется в нарушении авторских прав газетой New York Times и авторами в связи с использованием их контента для обучения моделей без их согласия. Также компании предъявлены обвинения в причинении смерти по неосторожности родителями 16-летнего подростка, который покончил жизнь самоубийством после обсуждения методов работы с ChatGPT По словам источников The Financial Times, OpenAI рассматривает возможность «самострахования», то есть отказа от финансов инвесторов для расширения своего покрытия. На сегодняшний день компания привлекла почти $60 млрд инвестиций. Один из источников сообщил, что OpenAI обсуждала создание кэптивной компании, которая будет заниматься управлением возникающими рисками. Технологические гиганты, такие, как Microsoft, Meta✴ и Google, используют кэптивные компании для покрытия обязательств, связанных с интернетом, например, в случае киберугроз или проблем в социальных сетях. Anthropic согласилась в прошлом месяце выплатить $1,5 млрд для урегулирования коллективного иска группы авторов, обвинивших её в использовании пиратских копий книг для обучения ИИ-моделей. По словам источников, компания частично использует собственные средства для урегулирования иска. На Китай приходится более половины мировых инвестиций в полупроводниковые стартапы

08.10.2025 [12:05],

Владимир Мироненко

Китай значительно опережает другие страны по масштабам инвестиций в стартапы в сфере производства микросхем, сообщил южнокорейский ресурс FNnews со ссылкой на исследование Корейского научно-исследовательского института электроники и телекоммуникаций (ETRI).

Источник изображения: Vishnu Mohanan/unsplash.com Согласно отчёту ETRI, за период с 2015 по 2025 год Китай выделил на финансирование стартапов в области разработки и производства полупроводников $30,25 млрд, что составляет 52,9 % от общемирового объёма финансирования стартапов в этой сфере, составляющего $57,19 млрд. За тот же период всего в мире было создано 1342 стартапа в области разработки и производства полупроводников, причём больше всего — в Китае, где было зарегистрировано 640 компаний (47,7 % общего количества). На втором месте располагаются США со 248 зарегистрированными стартапами (18,5 %), третье место — у Южной Кореи — 54 (4,0 %). В исследовании ETRI также сообщается, что в Китае за это время провели 1130 инвестиционных раундов, что составляет 38,2 % от общего мирового объёма. При этом был достигнут самый высокий средний объём инвестиций на один стартап в сфере полупроводниковых технологий — $671 млн. У США второе место с 687 инвестиционными раундами, что составляет 23,2 % от общего количества. При этом было выделено на развитие стартапов $11,39 млрд или 19,9 % общего объёма инвестиций в мире. Южная Корея заняла третье место со 105 раундами (3,5 %) и общим объёмом инвестиций в $1,01 млрд (1,8 %). ETNews отметил, что, хотя Южная Корея уступает лидерам по финансированию стартапов в области полупроводниковых технологий, такие компании, как Rebellions и SemiFive стремятся выйти за пределы традиционной национальной экосистемы, ориентированной на память, осваивая разработку и производство полупроводников для ИИ-индустрии. Слухи о дороговизне 2-нм чипов, выпускаемых TSMC, оказались сильно преувеличены

08.10.2025 [11:59],

Алексей Разин

В начале лета некоторые тайваньские источники стали распространять информацию, согласно которой себестоимость кремниевых пластин TSMC с 2-нм продукцией окажется на 50 % выше, чем у 3-нм изделий. Новые данные на эту тему гласят, что повышение окажется куда более скромным и уложится в диапазон от 10 до 20 %.

Источник изображения: TSMC По крайней мере, такой версии придерживается тайваньский ресурс Investor. По его данным, стоимость кремниевой пластины с 2-нм чипами достигнет $30 000, но это не так много на фоне диапазона цен на 3-нм изделия, который укладывается в значения между $25 000 и $27 000. В любом случае, о росте стоимости на 50 % говорить не приходится, и он в худшем случае достигнет 20 %. При этом нужно понимать, что технологический процесс N2 позволяет увеличить плотность расположения транзисторов на чипе как минимум на 15 % по сравнению с 3-нм нормами. А это значит, что рост цен на 2-нм пластины будет почти полностью скомпенсирован уменьшением площади изготовленных по нему чипов, если говорить о кремниевых продуктах одинакового уровня сложности. Иными словами, заметного подорожания изделий, обусловленного выбором 2-нм технологии, для конечных пользователей не произойдёт. Этот же источник сообщает, что цены на линейку продукции, выпускаемой по технологиям от 3 до 7 нм включительно, уже утверждены TSMC в третьем квартале, но со следующего года они тоже вырастут на несколько процентов. Соответствующие производственные линии загружены полностью, но по более зрелым техпроцессам наблюдается загрузка ниже оптимальной. Ежегодные согласования цен TSMC с партнёрами проходят в августе и сентябре. По неофициальным данным, она запрашивала снижение на 10 или 20 % у своих поставщиков, но с клиентами согласовывала повышение цен на свои услуги на несколько процентов. Поскольку производство чипов в США обходится TSMC дороже, то местные предприятия наверняка повлияют на снижение средней нормы прибыли на два или три процентных пункта в масштабах всей компании. Чтобы не ухудшать финансовое положение производителя, в этом случае требуется повышение цен на продукцию американских фабрик. AMD, которая собирается получать от TSMC изготовленные в США по 2-нм технологии чипы, рассчитывает на их удорожание на величину от 5 до 20 % по сравнению с тайваньскими. Сейчас в Аризоне TSMC выпускает 4-нм продукцию, и ей некоторые источники приписывают на 30 % более высокую себестоимость по сравнению с аналогами тайваньского производства. OpenAI запланировала проекты на общую сумму $1 трлн, но не подумала, где взять на них деньги

07.10.2025 [12:27],

Алексей Разин

Хотя OpenAI и считается самым дорогим стартапом, капитализацию которого оценивают в $500 млрд, собственных средств у компании крайне мало, а амбиции уже зашкаливают. В общей сложности в планы OpenAI входит строительство вычислительных мощностей на 20 ГВт, которые обойдутся более чем в $1 трлн. Откуда брать деньги, руководство стартапа пока не особо задумывается.

Источник изображения: Oracle При этом сама OpenAI, как отмечает Financial Times, оценивает затраты на введение в строй гигаваттных вычислительных мощностей в $50 млрд. На данный момент с учётом привлечения всех известных партнёров компания рассчитывает построить центры обработки данных совокупной мощностью 20 ГВт. Соответственно, сопутствующие капитальные затраты превысят $1 трлн. Даже с учётом вовлечения в проекты крупнейших игроков рынка, собрать такую сумму будет непросто, а ещё сложнее будет оправдать подобные расходы. Впрочем, упоминаемые проекты будут реализовываться на протяжении ближайших десяти лет, что позволит немного растянуть инвестиции во времени, но от партнёров OpenAI они потребуют серьёзного терпения. По прогнозам аналитиков DA Davidson, компания OpenAI только в этом году понесёт убытки в размере $10 млрд, поэтому энтузиазм участников совместных с ней проектов пока не особо подкреплён здравым экономическим расчётом. Многие компании, по словам экспертов, просто решили взять на себя часть рисков, связанных с реализацией инициатив OpenAI. В текущем году выручка компании наверняка превысит $12 млрд, но она не сможет покрыть расходов, и бизнес будет долго оставаться убыточным. Как выясняется, генерального директора OpenAI Сэма Альтмана (Sam Altman) это обстоятельство не очень-то и смущает. По его словам, переход к прибыльности компании лично для него не входит в десятку приоритетов. «Очевидно же, что в один прекрасный день мы будем очень прибыльными, мы уверены в этом и терпеливо движемся к этой цели. Сейчас мы находимся в фазе инвестиций и роста, и должны продемонстрировать всю ценность», — заявил Альтман. По мнению Financial Times, партнёры OpenAI и сама компания проявляют определённую изобретательность в выборе условий сотрудничества с финансовой точки зрения. Недавняя сделка с AMD, по предварительным оценкам, потребует от обеих компаний капитальных расходов в размере до $300 млрд, но финансировать собственные потребности OpenAI сможет за счёт реализации акций AMD, которые будут доставаться ей при достижении определённых условий по цене $0,01 за штуку. Если рыночная стоимость акций AMD будет расти, то на их продаже на бирже OpenAI в случае необходимости может выручить хорошую сумму, которую направит на закупку ускорителей вычислений той же фирмы. Глава AMD Лиза Су (Lisa Su) призналась вчера, что такая структура сделки выглядит очень инновационной, и придумать её было не так просто. Теоретически, OpenAI со временем может купить до 10 % акций AMD. Своего рода «циркуляционный» характер финансирования характерен и для других сделок OpenAI со своими партнёрами и поставщиками. Например, Nvidia готова вложить в капитал стартапа до $100 млрд, но OpenAI заметную часть этих денег потратит на закупку или аренду ускорителей Nvidia, поэтому средства вернутся к этому стратегическому инвестору. С учётом намерений развернуть до 10 ГВт вычислительных мощностей, совместная деятельность Nvidia и OpenAI может потребовать до $500 млрд капитальных вложений.

Источник изображения: Financial Times Ещё $300 млрд OpenAI может потратить на сотрудничество с Oracle, и подобный союз уже приносит последней как выгоду, так и потенциальные неприятности. С одной стороны, акции Oracle так резко выросли в цене, что на миг сделали сооснователя компании Ларри Эллисона (Larry Ellison) богатейшим человеком планеты. С другой стороны, как признаются аналитики, сотрудничество с OpenAI уже бросает тень на кредитные рейтинги самой Oracle, поскольку компании светят огромные расходы. В случае с CoreWeave характер взаимоотношений с OpenAI ещё более интересен. В этого провайдера облачных мощностей вложила свои деньги Nvidia, и для неё она является одновременно и клиентом, и поставщиком. CoreWeave смогла привлечь $12 млрд финансирования, а сумма её сделки с OpenAI достигла $22 млрд. При этом остаётся открытым вопрос о том, насколько сделки OpenAI с Nvidia и AMD могут быть интегрированы в реализацию проекта Stargate в США, который подразумевает вложения в размере $500 млрд в строительство вычислительной инфраструктуры для ИИ в течение четырёх ближайших лет. Обширная сеть партнёров не лишает OpenAI необходимости привлекать средства на долговом рынке. В прошлом году она оформила кредитную линию на $4 млрд, а на венчурном рынке привлекла около $47 млрд за предыдущие 12 месяцев, хотя значительная часть этих средств зависит от её взаимоотношений с крупнейшим инвестором в лице Microsoft, с которым уже давно копятся определённые противоречия. Один из ветеранов Кремниевой долины в комментариях Financial Times заявил, что OpenAI сейчас нуждается в привлечении капитала гораздо острее, чем в своё время Google или Microsoft, но при этом понятие финансовой дисциплины ей как таковое чуждо. Основателям Amazon Джеффу Безосу (Jeff Bezos) и Oracle Ларри Эллисону в своё время пришлось чудом избежать банкротства, прежде чем к ним пришло осознание необходимости существенно сократить корпоративные расходы. OpenAI в рамках сделки с AMD будет не только покупать ускорители Instinct, но и арендовать их

07.10.2025 [07:11],

Алексей Разин

Уже после того, как было объявлено о сделке между Nvidia и OpenAI на $100 млрд, стало известно, что последняя возьмёт у первой необходимые ускорители вычислений в лизинг, а не будет выкупать их полностью. По данным Financial Times, условия сделки OpenAI с AMD тоже допускают подобную форму сотрудничества, но часть ускорителей Instinct всё же будет куплена.

Источник изображения: AMD Подробные условия сделки не раскрываются, но в её рамках OpenAI получила право приобрести 160 млн акций AMD в несколько этапов по цене $0,01 за штуку, хотя наличие подобной возможности будет определяться рядом факторов. Например, на момент покупки курс акций AMD должен будет находиться на оговорённом заранее уровне, а сама OpenAI должна будет закупить или арендовать у AMD определённое количество ускорителей Instinct. В общей сложности, если OpenAI удастся воспользоваться правом покупки акций AMD в полной мере, ей достанется около 10 % акций последней. Текущая капитализация AMD составляет почти $330 млрд. На этих новостях курс акций AMD вчера вырос более чем на 24 %, а представители Jefferies подняли прогноз до $300 за акцию при текущем значении около $204. Финансовый директор AMD Джин Ху (Jean Hu) вчера заявила, что для компании сделка с OpenAI открывает возможности получения десятков миллиардов долларов дополнительной выручки. Представители Jefferies считают, что за ближайшие четыре года AMD сможет выручить не менее $100 млрд не только в рамках сделки с OpenAI, но и во взаимодействии с другими клиентами. Кроме того, растущая популярность центральных процессоров EPYC в ближайшее время позволит AMD увеличить свою долю в профильном сегменте рынка на пять процентных пунктов. Если сотрудничество с AMD подразумевает строительство центров обработки данных общей мощностью до 6 ГВт, то в союзе с Nvidia компания OpenAI собирается ввести в строй не менее 10 ГВт вычислительных мощностей. По словам руководства OpenAI, один гигаватт вычислительных мощностей обходится компании в среднем в $50 млрд капитальных затрат, две трети этой суммы обычно расходуются на закупку ускорителей и создание сопутствующей инфраструктуры. Легко оценить, что выгода AMD в рамках проекта с OpenAI может измеряться сотнями миллиардов долларов США. Правда, если учесть, что часть мощностей OpenAI будет арендовать через облачных провайдеров, которым AMD предоставит свои ускорители, не весь объём продукции AMD будет направляться напрямую OpenAI. Добавим, что OpenAI одновременно собирается привлечь и прочих партнёров типа Oracle и SoftBank к строительству в США вычислительной инфраструктуры мощностью до 7 ГВт, поэтому в общей сложности она претендует на введение в строй до 23 ГВт профильной инфраструктуры при уровне капитальных затрат около $1 трлн. Не все эти средства будут направлены на реализацию проектов самой OpenAI, компания рассчитывает и на своих партнёров в части финансирования данных планов. Сама она успела привлечь до $60 млрд, но её годовая выручка пока приближается лишь к $13 млрд, поэтому бизнес стартапа ещё долго будет оставаться убыточным. Сделка с Nvidia полезна OpenAI ещё и тем, что под гарантии первой из компаний вторая может получать кредиты в банках на более выгодных условиях, как отмечает Financial Times. +69 000 % за 20 лет: акции Nvidia — абсолютный лидер S&P 500 по долгосрочным темпам роста

06.10.2025 [09:48],

Алексей Разин

Превращение Nvidia в одну из самых дорогих компаний мира позволило инвесторам фондового рынка заработать на покупке и продаже её акций, эксперты Creative Planning пришли к выводу, что ценные бумаги этого эмитента оказались самыми динамично растущими в индексе S&P на отрезках в 10, 15 и 20 лет соответственно. Источник изображения: Nvidia Очевидно, что повышение интереса инвесторов к акциям Nvidia наблюдается с осени 2022 года — именно тогда дебютировал ChatGPT, показавший эффективность и целесообразность вложений в сферу искусственного интеллекта. Бум соответствующих технологий быстро превратил Nvidia в главного игрока на рынке компонентов для вычислительной инфраструктуры. С ноября 2022 года по текущий момент капитализация Nvidia выросла с $418 млрд до $4,56 трлн — по сути, более чем на порядок. С точки зрения совокупного дохода от инвестиций в акции компании, Nvidia за предыдущие пять лет обеспечила ставку 1341 %, за 10 лет — 31 025 %, за 15 лет — 72 005 %, а за двадцатилетний период — 69 610 %. Под совокупным доходом инвестора подразумевается не только прибыль от реализации ранее купленных акций компании, но и поступления в виде дивидендов и прочих выплат со стороны эмитента. На десятилетнем интервале Nvidia становится компанией с самыми доходными акциями в составе индекса S&P 500, а вот на пятилетнем она занимает лишь третье место, уступая Palantir Technologies и Super Micro Computer. Пятнадцатилетний и двадцатилетний периоды также выводят акции Nvidia в лидеры. Кстати, в первом случае на втором месте по доходности оказались бумаги Tesla, а на десятилетнем интервале ближайшим соперником Nvidia стали акции AMD, которые обеспечили 8898 % доходности. Популярное направление: ИИ перетянул на себя больше половины средств венчурных инвесторов

06.10.2025 [07:51],

Алексей Разин

Получивший новый толчок к развитию после выхода ChatGPT три года назад рынок систем искусственного интеллекта притягивает существенные материальные ресурсы не только крупных корпораций, но и венчурных инвесторов, как показало исследование Pitchbook. В этом году они направляют в сферу ИИ более половины своих инвестиций.

Источник изображения: OpenAI Как отмечает South China Morning Post со ссылкой на статистику Pitchbook, с начала этого года в сферу ИИ венчурными инвесторами уже вложено $192,7 млрд. Это рекордная сумма сама по себе, но не менее важно то, что в 2025 году впервые более половины всех венчурных инвестиций будет направлено на поддержку сферы искусственного интеллекта. Специфика рынка такова, что основную часть инвестиций притягивают к себе крупные стартапы, хотя по своему масштабу они уже переросли многие публичные компании. Капитализация OpenAI, например, недавно превысила $500 млрд, а Anthropic после недавнего привлечения $13 млрд стоит около $183 млрд. В прошлом квартале американские венчурные инвесторы 62,7 % вкладываемых средств направили в сферу искусственного интеллекта, в глобальном масштабе эта доля достигла 53,2 %. В целом, как отмечают представители Pitchbook, рынок венчурных инвестиций сейчас раздвоен по нескольким признакам: «Ты либо в сфере ИИ, либо нет. Ты большая компания, либо нет». С начала этого года сумма сделок по венчурному инвестированию достигла $366,8 млрд, из них на территории США было потрачено $250,2 млрд. При этом за пределами сегмента ИИ дела идут не очень хорошо. Количество компаний, получивших венчурное финансирование, сократилось до минимума за последние годы, количество венчурных инвесторов также снизилось. Во всём мире общее количество венчурных фондов ограничилось 823 штуками, они сообща привлекли лишь $80 млрд с начала года. В 2022 году, например, 4430 венчурных фонда привлекли около $412 млрд. Участники рынка стали более избирательны, они отдают предпочтение проектам, связанным с искусственным интеллектом. Foxconn показала рекордную квартальную выручку на фоне бума ИИ-технологий

06.10.2025 [05:05],

Анжелла Марина

Компания Foxconn, крупнейший в мире контрактный производитель электроники, зафиксировала рекордную выручку в третьем квартале 2025 года на фоне высокого спроса на продукты для искусственного интеллекта. При этом показатель оказался ниже рыночных ожиданий, а компания предупредила о рисках, связанных с колебаниями валютных курсов, сообщает Reuters.

Источник изображения: Foxconn Выручка тайваньской компании, являющейся основным сборщиком iPhone для Apple и крупнейшим поставщиком серверов для Nvidia, выросла на 11 % по сравнению с аналогичным периодом прошлого года и составила 2057 трлн тайваньских долларов ($67,71 млрд). Этот результат уступил прогнозу LSEG SmartEstimate в 2134 трлн тайваньских долларов, который придаёт больший вес оценкам аналитиков, дающих наиболее точные результаты. В пересчёте на доллары США выручка Foxconn в третьем квартале увеличилась на 16,1 % в годовом выражении. Выручка за сентябрь выросла на 14,2 % в годовом сравнении и достигла 837,1 млрд тайваньских долларов, что стало рекордом для этого месяца. По прогнозам Foxconn, операционная деятельность «сохранит последовательный квартальный рост благодаря наращиванию поставок серверов для ИИ в четвёртом квартале» и традиционному пиковому сезону перед праздничными распродажами на крупных западных рынках. В то же время, как добавили в компании, «влияние глобальной политической и экономической ситуации, а также колебаний валютных курсов потребует дальнейшего пристального наблюдения». В срезе по сегментам рост выручки Foxconn оказался неравномерным: в то время как подразделение облачных и сетевых продуктов показало значительный рост благодаря высокому спросу на продукты в области искусственного интеллекта, сегмент умной потребительской электроники, включающий сборку iPhone, продемонстрировал незначительное снижение, что компания объяснила влиянием укрепления тайваньского доллара примерно на 8 % по отношению к американскому доллару за этот год. При этом компания не даёт количественных прогнозов, а её полные финансовые результаты за третий квартал будут объявлены 12 ноября. На фоне этих данных акции компании с начала года выросли на 23 %, превысив рост всего тайваньского рынка, составивший 16 %, а в пятницу, накануне публикации отчёта о выручке, акции Foxconn закрылись ростом на 0,44 % по сравнению с ростом базового индекса на 1,45 %. ИИ-ажиотаж не спадает: за день капитализация мировых чипмейкеров взлетела на $200 млрд

03.10.2025 [09:27],

Алексей Разин

На этой неделе оптимизм инвесторов в отношении сохранения бума систем искусственного интеллекта подогревался заявлениями видных представителей отрасли, поэтому лишь за одну торговую сессию капитализация ведущих производителей чипов выросла на $200 млрд. Этому способствовал целый ряд благоприятных новостей.

Источник изображения: Globe Newswire Прежде всего, стало известно о росте капитализации OpenAI до рекордных для сектора $500 млрд. Во-вторых, эта же компания заключила соглашения с южнокорейскими Samsung Electronics и SK hynix о поставках памяти для своих нужд. Наконец, появились слухи о возможности превращения AMD в одного из клиентов Intel на направлении контрактного производства чипов. По подсчётам Bloomberg, этого было достаточно для роста совокупной капитализации крупнейших производителей чипов, представленных на мировых биржах, на $200 млрд только за прошлую торговую сессию. Акции тех же Samsung и SK hynix выросли в цене на 3,5 и 10 % соответственно. Акции нидерландского поставщика литографического оборудования ASML поднялись в цене на 4,9 %, потянув за собой и некоторых европейских конкурентов. Аналитики считают, что инвесторы на данном этапе опасаются упустить возможность зайти в те акции, которые в будущем обеспечат хороший рост и доход. Коррекцию фондового рынка в данном секторе могут вызвать только не самые удачные квартальные отчёты, которые появятся в текущем месяце. Акции TSMC и Foxconn тоже выросли в цене на слухах о намерениях главы OpenAI Сэма Альтмана (Sam Altman) посетить Тайвань для переговоров с их руководством. Фондовые индексы технологического сектора растут даже в Китае, поскольку на общие ожидания от бума ИИ в данном случае наслаиваются обещания китайских властей обеспечить поддержку этого рынка и стимулировать импортозамещение. Индекс Hang Seng, например, с начала года вырос на 50 %. Илон Маск стал первым человеком с состоянием в $500 млрд — столько же стоит OpenAI

02.10.2025 [11:58],

Алексей Разин

Ряд деловых ресурсов на постоянной основе занимается подсчётом денег в чужих карманах, отбрасывая при этом мешающие процессу этические принципы. По версии Forbes, личное благосостояние Илона Маска (Elon Musk) достигло $500 млрд, и он становится первым человеком за всю историю наблюдений, покорившим данную отметку.

Источник изображения: X, Elon Musk В этом году капитализация принадлежащих миллиардеру стартапов и компаний менялась разнонаправленно. Особенно доставалось Tesla, которая считается основой благосостояния Маска. Однако под конец квартала котировки акций этого производителя электромобилей подросли в надежде на увеличение выручки на американском рынке, связанное со стремлением граждан США купить как можно больше машин до отмены федеральной программы субсидирования. Кроме того, независимая статистика показала, что продажи Tesla выросли во Франции и Дании, хотя в целом европейский рынок демонстрировал неблагоприятную динамику. По состоянию на середину сентября Маску принадлежало 12,4 % акций Tesla. С начала года они выросли в цене более чем на 14 % и по итогам среды укрепились ещё на 3,3 %, увеличив благосостояние своего генерального директора на $6 млрд. Первые несколько месяцев этого года были тяжёлыми для компаний Илона Маска, поскольку его политическая деятельность не только отвлекала его от бизнеса, но и вредила репутации руководителя. Вернувшись к лету к непосредственному управлению делами в собственных компаниях, Маск немного успокоил инвесторов, и акции начали дорожать. В прошлом месяце он также приобрёл акции Tesla на сумму $1 млрд, подчеркнув тем самым уверенность в будущем крупнейшей из своих компаний. В любом случае, на фоне многих техногигантов акции Tesla в этом году выглядели на бирже довольно слабо, поскольку продажи электромобилей этой марки продолжают сокращаться, а норму прибыли постепенно съедает конкуренция. В сентябре совет директоров Tesla вынес на голосование вопрос о назначении Маску компенсационного пакета в $1 трлн за десять лет при условии достижения определённых бизнес-целей. Прочие компании Маска остаются стартапами, а потому оценивать их капитализацию можно лишь косвенно. Считается, что объединившаяся с социальной сетью X компания xAI в июле обладала капитализацией около $75 млрд. Аэрокосмическая компания SpaceX в то же время оценивалась в $400 млрд. Если учесть, что крупные доли в капитале этих стартапов принадлежат Маску, в достижение им отметки $500 млрд поверить не так сложно. Основатель Oracle Ларри Эллисон (Larry Ellison), который традиционно оставался в тени, на фоне вовлечения его компании в несколько амбициозных проектов в США поднялся на второе место в рейтинге Forbes с состоянием более $350 млрд, хотя правильнее сказать, что он уступил лидирующую позицию Маску. Отметим, что капитализация OpenAI, которую Маск уже давно критикует и пытается наставить на «путь истинный», недавно тоже достигла $500 млрд. Чисто теоретически богатейший человек мира мог бы направить свои ресурсы на поглощение «мятежного» стартапа, но конфликт с действующим руководством не позволит этого сделать. Выручка OpenAI выросла на 16 % до $4,3 млрд в первом полугодии — до окупаемости ещё далеко

30.09.2025 [13:31],

Алексей Разин

Амбициозный стартап OpenAI готовится привлекать на своё развитие сотни миллиардов долларов, но пока он далёк от окупаемости. Даже информация о финансовых потоках компании, поступающая из сторонних источников, подаётся весьма ограниченно, чтобы не смущать потенциальных инвесторов. В первом полугодии OpenAI удалось выручить $4,3 млрд, что на 16 % больше, чем в аналогичном периоде предыдущего года.

Источник изображения: Unsplash, Levart_Photographer Новые данные о динамике финансовых показателей OpenAI приводит Reuters со ссылкой на информацию, предназначавшуюся акционерам компании, опубликованную изданием The Information. Расходы компании за период составили $2,5 млрд, а с учётом инвестиций в исследования и разработки к этой сумме необходимо добавить ещё $6,7 млрд. К концу первого полугодия OpenAI располагала $17,5 млрд в форме денежных средств и высоколиквидных активов. Если учесть, что по итогам текущего года в целом OpenAI надеется выручить $13 млрд и потратить на операционные нужды около $8,5 млрд, то в способности компании обеспечивать свои потребности финансовыми ресурсами пока сомневаться не приходится. Напомним, что уровень ежемесячной выручки в $1 млрд стартап достиг ещё по итогам июля текущего года. Тогда компания рассчитывала по итогам всего года потратить около $8 млрд. Получается, что теперь эта цель сместилась вверх ещё на $500 млн. Уверенности в хороших перспективах бизнеса OpenAI инвесторам недавно придала сделка с Nvidia на $100 млрд, но фокус заключается в том, что значительную часть этих средств вторая компания получит обратно в виде платежей за аренду своих ускорителей вычислений. Криптовалюты против банков: Visa переведёт трансграничные платежи на стейблкоины

30.09.2025 [13:08],

Павел Котов

Visa начнёт тестировать новый способ обеспечения трансграничных платежей для бизнеса — переводы будут осуществляться через стабильные криптовалюты или стейблкоины вместо хранения депозитов на счетах в разных странах. Новая схема заработала благодаря принятому в США «Закону о создании и управлении инновационной экосистемой стейблкоинов в США» (GENIUS Act), который установил чёткие нормы для компаний, выпускающих стабильные криптовалюты.

Источник изображения: Rubaitul Azad / unsplash.com «GENIUS Act изменил всё. Он сделал всё гораздо более законным. До появления этой чёткой нормативной базы все крупные финансовые учреждения колебались», — приводит Reuters заявление главы направления коммерческих решений и денежных операций Visa Марка Нельсена (Mark Nelsen). Компания заручилась поддержкой нескольких партнёров, и в следующем году планирует расширить пилотную программу. Занимающиеся денежными переводами банки и другие компании, а также финансовые учреждения теперь могут производить предварительные переводы в стейблкоинах вместо традиционных валют. Это поможет ускорить транзакции и высвободить денежные средства — существующие схемы предполагают блокировку средств в нескольких валютах по всему миру для покрытия местных платежей. Стейблкоином называется криптовалюта с фиксированной стоимостью — она часто обеспечивается традиционными активами, такими как доллары США и казначейские облигации. Они действительно позволяют быстро совершать трансграничные платежи, в связи с чем возникали опасения, что создаётся угроза доминированию на рынке некоторых платёжных компаний и региональных банков. Теперь же стейблкоины вливаются в традиционную финансовую инфраструктуру. Пилотная программа Visa свидетельствует, что крупнейшие операторы предпочитают сотрудничество конкуренции, укрепляя свою инфраструктуру криптовалютными средствами, указывают эксперты. Новая ИИ-модель DeepSeek cделает работу с длинным контекстом вдвое дешевле и быстрее

30.09.2025 [10:46],

Владимир Мироненко

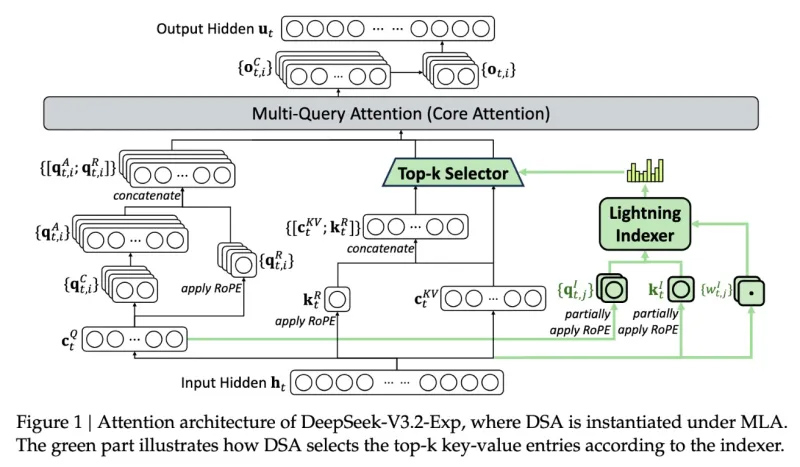

Инженеры DeepSeek представили новую экспериментальную модель V3.2-exp, которая обеспечивает вдвое меньшую стоимость инференса и значительное ускорение для сценариев с длинным контекстом.

Источник изображения: DeepSeek/TechCrunch «В качестве промежуточного шага к архитектуре следующего поколения, V3.2-Exp дополняет V3.1-Terminus, внедряя DeepSeek Sparse Attention — механизм разреженного внимания, предназначенный для исследования и валидации оптимизаций эффективности обучения и вывода в сценариях с длинным контекстом», — сообщила компания в публикации на платформе Hugging Face, отметив в сообщении в соцсети X, что цены на API снижены более чем на 50 %. С помощью механизма DeepSeek Sparse Attention (DSA), который работает как интеллектуальный фильтр, модель выбирает наиболее важные фрагменты контекста, из которых с использованием системы точного выбора токенов выбирает определённые токены для загрузки в ограниченное окно внимания модуля. Метод сочетает крупнозернистое сжатие токенов с мелкозернистым отбором, гарантируя, что модель не теряет более широкий контекст. DeepSeek утверждает, что новый механизм отличается от представленной раннее в этом году технологии Native Sparse Attention и может быть модифицирован для предобученных моделей. В бенчмарках V3.2-Exp не уступает предыдущей версии ИИ-модели. В тестах на рассуждение, кодирование и использование инструментов различия были незначительными — часто в пределах одного-двух пунктов, — в то время как рост эффективности был значительным, пишет techstartups.com. Модель работала в 2–3 раза быстрее при инференсе с длинным контекстом, сократила потребление памяти на 30–40 % и вдвое повысила эффективность обучения. Для разработчиков это означает более быструю реакцию, снижение затрат на инфраструктуру и более плавный путь к развёртыванию. Для операций с длинным контекстом преимущества системы весьма существенны, отметил ресурс TechCrunch. Для более надёжной оценки модели потребуется дальнейшее тестирование, но, поскольку она имеет открытый вес и свободно доступна на площадке Hugging Face, пользователи сами могут оценить с помощью тестов, насколько эффективна новая разработка DeepSeek. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex