|

Опрос

|

реклама

Быстрый переход

Американские финансисты один за другим снижают кредитный рейтинг Intel

18.08.2024 [08:21],

Алексей Разин

Буквально через неделю после публикации компанией Intel провального квартального отчёта её кредитный рейтинг по шкале Moody’s был понижен на одну ступень до BAA1, и агентству S&P потребовалось чуть больше времени, чтобы предпринять аналогичные меры в отношении этого заёмщика. Платёжеспособность Intel представителями S&P теперь считается лишь удовлетворительной.

Источник изображения: Intel Как поясняет Seeking Alpha, снижение кредитного рейтинга Intel по версии S&P с A- на одну ступень до BBB+ вызвано переоценкой результатов как предыдущего полугодия, так и перспектив на ближайшие два или три года. В прошлом полугодии, как отмечают представители S&P, компания Intel выступила хуже их ожиданий по всем ключевым направлениям бизнеса, включая клиентское, серверное и ИИ, телекоммуникационное и периферийных вычислений. Корпоративные клиенты Intel, как отмечают эксперты, сосредоточены на сегменте искусственного интеллекта, а прочим подразделениям Intel достаётся меньше средств, чем планировалось. Более того, в S&P считают, что в ближайшие два или три года выручка Intel также не сможет достичь планируемого уровня. Во-первых, клиенты будут экономить деньги. Во-вторых, конкурентная обстановка будет напряжённой во всех сегментах рынка, в которых Intel представлена своей продукцией. Спрос на продукцию Intel для сегмента серверных компонентов и ИИ, кроме того, будет ниже ожидаемого в текущем полугодии, как добавили представители S&P. В сегменте центральных процессоров серверного назначения Intel приходится сталкиваться с растущей конкуренцией со стороны AMD. Суд Дубая признал законной выплату зарплаты в криптовалюте

16.08.2024 [17:14],

Владимир Фетисов

Суд Объединённых Арабских Эмиратов вынес постановление, в соответствии с которым выплата заработной платы в криптовалюте признана законной. Такое решение было принято в рамках рассмотрения дела, в котором сотрудник одной из местных компаний обвинял работодателя в неуплате части заработной платы в виде токенов криптовалюты EcoWatt.

Источник изображения: cointelegraph.com Решение суда первой инстанции в Дубае указывает на растущее признание цифровых активов в трудовых договорах, прокомментировала данный вопрос Ирина Хивер (Irina Heaver), партнёр юридической компании NeosLegal из ОАЭ. Она также отметила, что решение суда демонстрирует отход от предыдущей позиции инстанции, когда в 2023 году аналогичный иск был отклонён, поскольку ставшая предметом спора криптовалюта не имела точной оценки. По мнению юриста, нынешнее решение суда показывает, что подход к интеграции цифровых активов в экономическую систему страны стал более прогрессивным. Хивер рассказала, что дело касалось сотрудника одной из местных компаний, подавшего в суд на работодателя за неуплату ему зарплаты, компенсации за незаконное увольнение и других выплат. В его трудовом договоре было указано, что, помимо привычных денежных средств, он ежемесячно получает 5250 токенов EcoWatt. Спор возник из-за того, что работодатель не выплачивал часть зарплаты в криптовалюте в течение шести месяцев. При рассмотрении похожего дела в 2023 году суд признал законным включение токенов EcoWatt в трудовой договор, но не обязал работодателя погасить задолженность, поскольку истец не предоставил чёткого метода оценки криптовалюты в денежном выражении. По словам Хивер, в этом году суд сделал шаг вперёд, приняв решение в пользу истца и обязав работодателя выплатить оговоренную суму в криптовалюте в соответствии с трудовым договором. Отмечается, что решение суда в пользу истца создаст положительный прецедент, который стимулирует дальнейшую интеграцию цифровых валют в повседневные финансовые операции. По мнению Хивер, это приведёт к формированию более инклюзивной и инновационной бизнес-среды. Lenovo увеличила выручку по итогам квартала на 20 % благодаря ИИ и восстановлению рынка ПК

15.08.2024 [12:24],

Алексей Разин

Последовавшие за активной фазой пандемии два года не характеризовались высоким спросом на новые ПК, поэтому для Lenovo сохранение положительной динамики выручки по итогам уже третьего квартала подряд определённо служит хорошим знаком. Выручка компании в прошлом квартале выросла на 20 % до $15,4 млрд и превзошла ожидания аналитиков сразу на $1,3 млрд.

Источник изображения: Lenovo Генеральный директор Lenovo Ян Юаньцин (Yang Yuanqing) связал хорошее начало фискального года с чёткой рыночной стратегией и последовательной её реализацией, хорошей операционной дисциплиной компании и постоянными инновациями, а также преимуществами компании с точки зрения глобализации. Недавно в календаре Lenovo завершился первый квартал фискального года, во всех сферах деятельности компания завершила его с прибылью. Чистая прибыль выросла в годовом сравнении на 65 % до $315 млн. Направление «умных» устройств продемонстрировало двухзначный рост выручки Lenovo до $11,4 млрд. В сегменте ПК доля компании на мировом рынке достигла 23 % и позволяет ей считаться крупнейшим производителем в мире. В сегменте смартфонов и планшетов выручка Lenovo в годовом сравнении выросла на 30 % в обоих случаях. Особое внимание уделяется выпуску новых моделей ПК с функцией локального ускорения операций, связанных с работой систем искусственного интеллекта. В сентябре и октябре ожидается анонс дополнительных моделей ПК с такими возможностями. По прогнозам руководства Lenovo, к 2027 году такие ПК будут формировать более 50 % первичного рынка. В Китае соответствующие модели ПК уже пользуются высокой популярностью, поскольку Lenovo локализует их с учётом требований местного рынка. Cisco второй раз за год объявила о массовых сокращениях персонала

15.08.2024 [08:05],

Алексей Разин

Выручка компании Cisco, выпускающей оборудование для телекоммуникационного сектора, снижается уже три квартала подряд, и впервые с 2020 года по итогам текущего фискального года она столкнётся с годовым снижением выручки. В феврале Cisco уже объявляла о сокращении персонала на 5 %, а в ближайшие пару кварталов она сократит численность сотрудников ещё на 7 %.

Источник изображения: Cisco Об этом стало известно по итогам квартального отчётного мероприятия Cisco, как отмечает ресурс CNBC. В календаре компании 27 июля завершился четвёртый квартал 2024 фискального года. Выручка за период сократилась на 10 % до $13,64 млрд, оказавшись выше ожиданий аналитиков. Годовая выручка в целом сократилась впервые с 2020 года. В наступившем фискальном квартале компания также рассчитывает на снижение выручки с $14,7 до $13,75 млрд по середине диапазона. Впрочем, поскольку аналитики рассчитывали на снижение до $13,7 млрд, собственный прогноз Cisco оказался выше их ожиданий. На протяжении предыдущих нескольких кварталов, по словам руководства Cisco, выручка сокращалась по причине наличия у клиентов достаточных запасов оборудования этой марки, которое было закуплено ранее. Непосредственно в сегменте сетевого оборудования выручка компании в прошлом квартале просела на 28 % до $6,8 млрд, а вот в сегменте систем безопасности она выросла на 81 % до $1,8 млрд. Чистая прибыль компании за период сократилась на 45 % до $2,2 млрд в годовом сравнении. Предстоящие сокращения персонала потребуют от Cisco списания около $1 млрд в совокупности, причём убытки в размере от $700 до $800 млн будут признаны в текущем квартале, а оставшаяся часть суммы — в течение 2025 фискального года, который уже начался. В конце 2023 фискального года штат Cisco насчитывал 84 900 человек, в феврале компания объявила о намерениях сократить 5 % сотрудников, теперь ей предстоит уменьшить численность персонала ещё на 7 %. Выход квартальной отчётности с более благоприятными прогнозами по динамике выручки вызвал рост курса акций Cisco на 5 % после закрытия торгов в США. Капитализация Nvidia выросла на $420 млрд за четыре дня — инвесторы позабыли про «ИИ-пузырь»

14.08.2024 [10:10],

Алексей Разин

Ещё в конце прошлой рабочей недели начал формироваться разворотный тренд в динамике котировок акций Nvidia, поскольку временное «отрезвление» инвесторов по поводу дальнейших перспектив технологий искусственного интеллекта сменилось преимущественно оптимистичными ожиданиями предстоящего квартального отчёта. За четыре сессии капитализация Nvidia смогла вырасти на $424 млрд.

Источник изображения: Nvidia Курс акций за этот период, как уточняет Bloomberg, успел прибавить на 17 %, прервав наблюдавшееся с прошлого месяца падение. На американском фондовом рынке роль Nvidia теперь значительна, поскольку компания хоть и утратила полученный 18 июня титул самой дорогой в мире, но за четыре последние торговые сессии именно акции этого эмитента определили 22 % роста индекса S&P 500. Все прочие компании по отдельности могут претендовать от силы на половину этой доли, поэтому динамика курса акций Nvidia способна влиять на общее настроение инвесторов в США. В начале августа Nvidia пережила сильнейшее снижение курса акций за почти два года, но в конце месяца компания должна отчитаться о результатах второго квартала, и соответствующие ожидания воодушевляют многих инвесторов, что и вызывает рост котировок. На текущих уровнях акции Nvidia привлекательны для тех покупателей, которые рассчитывают на их дальнейший рост. При этом котировки всё ещё на 14 % ниже исторического максимума, достигнутого 18 июня этого года. Впрочем, квартальная отчётность Nvidia будет опубликована лишь в конце текущего месяца, так что динамика курса акций компании ещё может несколько раз сменить свою направленность. Intel продала свою долю в разработчике процессорных архитектур Arm

14.08.2024 [04:45],

Алексей Разин

В определённых сегментах рынка Intel и Arm являются прямыми конкурентами, но при Патрике Гелсингере (Patrick Gelsinger) компании не только стали сотрудничать в сфере разработки процессоров для сторонних клиентов, но и породнились капиталами. Впрочем, участие Intel в размещении акций Arm на фондовом рынке США осталось в прошлом, поскольку первая продала свою долю в капитале второй.

Источник изображения: Intel Об этом стало известно из регуляторной отчётности Intel, как сообщает Bloomberg по итогам знакомства с соответствующей документацией. Во втором квартале, как отмечает источник, Intel избавилась от принадлежавшего ей пакета из 1,18 млн акций британского разработчика процессорных архитектур Arm. Исходя из средней курсовой стоимости акций последней за второй квартал в целом, Intel на продаже этих активов могла выручить около $147 млн. По сути, такая сумма страдающий от убытков бизнес Intel не спасёт, но в трудных условиях уместны любые источники средств. Кстати, по итогам второго квартала Intel понесла чистые убытки в размере $120 млн от своих операций на фондовом рынке. Как сообщалось после публикации квартальной отчётности, процессорный гигант вынужден будет сократить около 15 000 сотрудников, снизить капитальные затраты и операционные расходы, чтобы по итогам 2025 года сэкономить около $10 млрд. Британский Arm вышел на фондовый рынок США в 2023 году, продав инвесторам лишь малую часть своих акций, среди них оказалась и заинтересованная в сотрудничестве Intel. Основной частью акций Arm по-прежнему владеет японский холдинг SoftBank Group. Intel предложила ирландским сотрудникам уволиться самим, но с «парашютом» до €500 тыс.

12.08.2024 [21:54],

Николай Хижняк

Компания Intel недавно объявила о планах сократить на 15 % свой персонал для снижения расходов. Ирландский офис производителя чипов недавно предложил сотрудникам дочерней компании Leixlip добровольно написать заявление об увольнении. Размер выходного пособия, которое Intel готова выплатить сотрудникам со стажем, может достигать €500 тыс.

Источник изображения: Intel Предложение о добровольном увольнении начало распространяться среди сотрудников ирландского офиса на прошлой неделе. Оно действует до 23 августа. Согласно предложенным условиям, те сотрудники, которые проработали в компании больше двух лет, могут рассчитывать на дополнительную пятинедельную зарплату за каждый год стажа. Кроме того, согласно ирландским законам, каждый бывший сотрудник может рассчитывать на дополнительные выплаты в размере двухнедельной заработной платы (но в расчёте не более 600 евро в неделю) за каждый год службы. Таким образом, в сумме сотрудник с большим стажем, решивший написать заявление об уходе по собственному желанию, может получить выходное пособие размером до €500 тыс. Ответ на заявление будет дан 6 сентября. Те, кому увольнение одобрят, покинут компанию 30 сентября. В ирландском филиале Intel в настоящий момент числятся около 4900 сотрудников. Если производитель чипов решит сократить ирландский офис на 15 %, то рабочих мест лишатся около 730 человек. Intel будет вынуждена провести принудительные увольнения, если не наберет достаточного количества желающих уйти по собственному желанию. В самой компании отказались уточнить, какое количество человек планируется сократить непосредственно в ирландском офисе. В 2022 году Intel для сокращения расходов призывала до 2000 своих ирландских сотрудников взять трёхмесячный неоплачиваемый отпуск. В итоге в период с октября 2022 года по конец 2023 года компании пришлось сократить штат своих сотрудников примерно на пять процентов. Важно добавить, что недавно Intel перенесла крупносерийное производство некоторых процессоров именно в Ирландию. В своём последнем финансовом отчёте компания отметила, что это решение стало одним из основных факторов, повлиявших на сокращение валовой прибыли в последнем квартале. В то же время, по словам финансового директора Дэвида Зинснера (David Zinsner), это позволило на $1 млрд сократить капитальные затраты и принесёт Intel пользу в долгосрочной перспективе. Рост прибыли американских бигтехов замедлился — ажиотаж вокруг ИИ спадает

12.08.2024 [17:41],

Алексей Разин

Сезон квартальных отчётов пока не завершился, но аналитики Bloomberg уже подвели некоторые итоги с точки зрения изменения динамики роста прибыли компаний, входящих в индекс S&P 500. Если за пределами сегмента бигтехов прибыль компаний вернулась к росту впервые с четвёртого квартала 2022 года, то семь крупнейших эмитентов в технологическом секторе свою прибыль нарастили на умеренные 35 %.

Источник изображения: Apple Это может показаться высоким значением в абсолютном выражении, но на протяжении предыдущих нескольких кварталов прибыль американских бигтехов на фоне бума систем искусственного интеллекта росла значительно быстрее. По сути, второй квартал продемонстрировал некоторое охлаждение финансовых показателей главных игроков сегмента ИИ, а экономика компаний за пределами этого сектора, напротив, продемонстрировала некоторое оживление. По крайней мере, прибыль компаний из индекса S&P 500 за исключением «великолепной семёрки» выросла в среднем на 7,4 %, впервые продемонстрировав положительную динамику с конца позапрошлого года. Под «великолепной семёркой» принято подразумевать компании Apple, Microsoft, Alphabet (Google), Amazon, Meta✴ Platforms, Tesla и Nvidia. Предпоследняя хоть и номинально является автопроизводителем, по своей динамике на фондовом рынке вполне соответствует стереотипу компаний технологического сектора, поскольку её глава Илон Маск (Elon Musk) постоянно говорит о высокотехнологичной сути продукции этой марки. Те компании из этой группы, которые уже отчитались о результатах второго квартала, во многих случаях не оправдали ожиданий аналитиков — если не по фактической величине выручки, то по прогнозам на текущий квартал. Компании выступили во втором квартале хуже ожиданий рынка по выручке в 21 % случаев, тогда как год назад этот показатель не превышал 20 %. В случае с показателями прибыли достоверность прогнозов приближается к долгосрочной тенденции, а вот выручка оказывается более разочаровывающей. Эксперты считают, что в условиях сокращения выручки компании будут вынуждены бороться за сохранение показателей прибыльности, и бюджеты на ИИ будут сокращаться ради экономии в первую очередь. Инвесторы начинают остывать к идее безудержного финансирования данного направления, поскольку становится всё более очевидно, что оно не обеспечит быстрой финансовой отдачи. Samsung производит чипы для внешних заказчиков себе в убыток

12.08.2024 [13:38],

Алексей Разин

За высокой динамикой операционной прибыли Samsung Electronics во втором квартале, как считают некоторые источники, скрывались неприглядные результаты деятельности контрактного подразделения компании. По их мнению, второй квартал был убыточным для бизнеса Samsung по выпуску чипов, не имеющих отношения к сегменту памяти. Контрактное подразделение могло потерять до $220 млн.

Источник изображения: Samsung Electronics Напомним, совокупная операционная прибыль Samsung во втором квартале выросла в годовом сравнении в 15 раз до $7,6 млрд, а выручка увеличилась на 23 % до $53,5 млрд. Компания не делит эту отчётность на каждое из подразделений, но отметила, что по итогам второго квартала активный рост прибыли произошёл благодаря высокому спросу на HBM, классические микросхемы DRAM и твердотельную память для серверных SSD. Контрактное подразделение полупроводникового бизнеса Samsung в этом контексте не упоминалось, поэтому тайваньские СМИ со ссылкой на южнокорейские источники сообщили, что на контрактном направлении компания могла понести операционные убытки в размере до $220 млн. По оценкам Samsung Securities, за пределами рынка памяти полупроводниковый бизнес компании по итогам второго квартала понёс операционные убытки в размере $346 млн. Гармоничному развитию контрактного бизнеса Samsung по выпуску чипов, как считается, мешает отсутствие достаточного количества крупных клиентов. Высокий спрос на услуги TSMC в сфере выпуска 3-нм чипов, с одной стороны, открывает для Samsung определённые возможности. С другой стороны, Samsung необходимо затачивать свои передовые техпроцессы под нужды сегмента высокопроизводительных вычислений. Например, Samsung ещё только предстоит внедрить технологию подвода питания с оборотной стороны кремниевой пластины, и если всё пойдёт по плану, она сделает это к моменту освоения 2-нм техпроцесса в 2025 году. Агентство Moody’s понизило кредитный рейтинг Intel на одну ступень

10.08.2024 [05:37],

Алексей Разин

Провальный с точки зрения многих инвесторов второй квартал принёс Intel сопутствующие проблемы. Группа акционеров подала в суд на руководство за сокрытие информации о плачевном финансовом состоянии компании, а международное агентство Moody’s снизило кредитный рейтинг Intel до уровня ниже среднего, хотя и оставило поводы для оптимизма.

Источник изображения: Intel Как отмечается в заявлении представителей Moody’s, снижение кредитного рейтинга Intel с A3 до BAA1 объясняется ожиданиями ухудшения показателей прибыльности компании в ближайшие 12 или 18 месяцев. Если на протяжении предыдущих 12 месяцев соотношение долговой нагрузки Intel и процентных и амортизационных выплат, включая налоги, не превышало 4,35, то в последующие полтора года оно может вырасти до 7. В свою очередь, снижение кредитного рейтинга усложнит доступ компании к заёмным средствам. Ухудшение прибыльности Intel на период до конца 2025 года представители Moody’s объясняют необходимостью увеличения затрат на освоение новых технологий и строительство новых предприятий. Кроме того, у компании не очень удачная для нынешней ситуации на рынке структура продуктовой линейки, а спрос на её изделия ниже ожидаемого почти во всех рыночных сегментах. Соответственно, Intel теряет рыночные позиции, а это негативно сказывается на выручке, которая частично должна использоваться для погашения долговых обязательств. Тем не менее, специалисты Moody’s уверены, что подразделение Intel Foundry способно выйти на операционную безубыточность к 2027 году, но для этого компании нужно научиться выпускать изделия с низкой себестоимостью по передовым техпроцессам и в массовых количествах как для собственных нужд, так и для сторонних заказчиков. Июльская выручка TSMC подскочила сразу на 45 %

09.08.2024 [10:10],

Алексей Разин

Квартальный отчёт TSMC практически открывал сезон финансовой статистики участников рынка полупроводниковой продукции в середине прошлого месяца, а сейчас тайваньская компания уже располагает данными за июль. Выручка крупнейшего контрактного производителя чипов за соответствующий месяц выросла почти на 45 % в годовом сравнении до $7,9 млрд в пересчёте по курсу.

Источник изображения: TSMC Последовательный рост выручки по сравнению с июнем текущего года составил 23,6 %, что говорит о высоком спросе на услуги TSMC по контрактному выпуску чипов. Помимо сезонного подъёма, который стимулируется подготовкой к анонсу осенью новых смартфонов и процессоров для ПК, подобную динамику выручки TSMC в июле мог обеспечить и сохраняющийся высокий спрос на компоненты для систем искусственного интеллекта. Если рассматривать период с января по июль включительно, то выручка TSMC с начала текущего года выросла на 30,5 % до $47 млрд в годовом сравнении. По ожиданиям аналитиков, третий квартал текущего года принесёт компании увеличение выручки на 37 % до $23 млрд, поэтому первый месяц периода закладывает хороший фундамент для достижения этого прогноза. По итогам всего текущего года TSMC рассчитывает на увеличение выручки более чем на 25 %. Пока преждевременно говорить о том, что спрос на полупроводниковые компоненты в текущем квартале может упасть из-за макроэкономической неопределённости или «перегретости» сегмента искусственного интеллекта. Падение квартальной прибыли SMIC на 59,1 % не помешало превзойти ожидания аналитиков

09.08.2024 [04:59],

Алексей Разин

Китайская компания SMIC остаётся крупнейшим контрактным производителем чипов в стране, её финансовая отчётность невольно зависит от геополитической конъюнктуры, поскольку стремящиеся к независимости от импорта китайские разработчики чипов во многих случаях обращаются именно к ней. В прошлом квартале выручка SMIC выросла на 21,8 %, но чистая прибыль упала на 59,1 %.

Источник изображения: SMIC Лаконично описывающая квартальный отчёт SMIC публикация Reuters гласит, что выручка компании в минувшем квартале выросла на 21,8 % до $1,9 млрд и превзошла ожидания аналитиков. При этом сумма капитальных затрат достигла $2,25 млрд, а чистая прибыль сократилась на 59,1 % до $164,6 млн. Тем не менее, она оказалась значительно больше ожидаемых аналитиками $103,8 млн. Как недавно стало известно из отчёта ассоциации SIA, во втором квартале рынок полупроводниковых компонентов в Китае в денежном выражении вырос на 21,6 %. Конечно, SMIC не может потягаться по динамике выручки с тайваньским гигантом TSMC, который увеличил соответствующий показатель на 40 % по итогам второго квартала, но для сложных условий, в которых приходится работать SMIC, она пока справляется неплохо. В текущем квартале компания рассчитывает последовательно увеличить выручку на 13–15 %. Micron поверила в себя и возобновляет выкуп акций

08.08.2024 [07:15],

Алексей Разин

В мае 2018 года американская компания Micron Technology приступила к выкупу собственных акций, но к декабрю 2022 года рыночная ситуация заставила этого производителя микросхем памяти приостановить программу. Опираясь на текущие благоприятные для сегмента прогнозы, Micron решила возобновить выкуп акций, как отмечается в официальной заявке, поданной американским регуляторам.

Источник изображения: Micron Technology Как отмечает Bloomberg, до недавних пор Micron оставалась одной из 24 компаний, чьи акции включены в индекс Nasdaq 100, которые не выкупали акции на протяжении прошлого года. Капитализация этих 24 компаний по итогам прошлого года в среднем сократилась на 9,5 %, тогда как сам индекс вырос почти на 10 %. Теперь на рынке памяти, по мнению руководства Micron, сложились более благоприятные условия, что позволяет вернуться к выкупу собственных акций у инвесторов. Данная новость сразу вызвала рост их котировок примерно на 5 % на торгах в Нью-Йорке. Во многом энтузиазм руководства Micron объясняется благоприятной конъюнктурой на рынке памяти типа HBM. Только реализация HBM3E принесла компании в прошлом квартале $100 млн выручки, в текущем квартале все типы поставляемой HBM принесут её несколько сотен миллионов долларов США. К августу 2025 года профильная выручка Micron будет уже измеряться миллиардами долларов. Важно учитывать и то, что Micron свою память типа HBM3E сертифицировала для использования в составе ускорителей Nvidia H200, и это позволяет ей рассчитывать на хорошую выручку при условии сохранения высокого спроса на компоненты для систем искусственного интеллекта. Руководство Micron при этом осознаёт трудности, сопровождающие масштабирование производства HBM. Сложность сертификации в комбинации с этими трудностями, по мнению представителей Micron, буквально вынуждает поставки памяти двигаться с «включенным ручным тормозом». Акционеры Intel подали в суд на руководство компании из-за недавнего обвала курса акций

08.08.2024 [05:59],

Алексей Разин

Квартальный отчёт Intel, который сопровождался принятием решений о жёстких мерах экономии и прекращением выплаты дивидендов, вызвал резкое снижение курса акций компании. В результате её капитализация только за один торговый день сократилась более чем на $32 млрд. У ряда акционеров после этого возникли претензии к эмитенту, и они обратились с иском в суд.

Источник изображения: GlobalFoundries Федеральный суд Сан-Франциско, как отмечает Reuters, на этой неделе принял исковое заявление группы акционеров Intel, в котором они обвиняют корпорацию и её руководителей в лице генерального директора Патрика Гелсингера (Patrick Gelsinger) и финансового директора Дэвида Зинснера (David Zinsner) в сокрытии информации об истинном плачевном финансовом положении компании. Прежде всего, откровением для них стала глубокая убыточность подразделения Intel Foundry, которое, по словам истцов, буквально «барахтается» и теряет миллиарды долларов. По мнению стороны обвинения, Intel вводила своих инвесторов в заблуждение относительно истинного положения дел в период с 25 января по 1 августа текущего года. Напомним, по итогам прошлого квартала выручка компании сократилась на 1 % до $12,83 млрд, при этом она получила чистые убытки в размере $1,61 млрд. Сокращения затрат и экономия капитальных расходов должны позволить ей к 2025 году сберечь до $10 млрд, но ради этого, помимо прочего, придётся сократить 15 000 сотрудников или около 15 % штата. С момента публикации провального квартального отчёта в начале месяца курс акций Intel опустился на 34,6 %, подобная динамика явно не устраивает многих инвесторов, поэтому инициативная группа и обратилась в суд с иском. Мировые продажи чипов выросли на 18 % в июне — сильнее других прибавили обе Америки

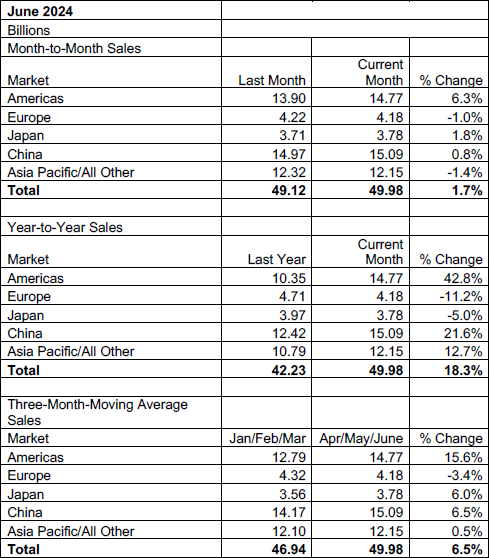

07.08.2024 [18:00],

Алексей Разин

По итогам всего второго квартала, как отмечается в отчёте ассоциации SIA, выручка от реализации полупроводниковых компонентов на мировом рынке выросла на 18,3 % до $149,9 млрд в годовом сравнении, последовательный рост ограничился 6,5 %. Непосредственно в июне сильно прибавили обе Америки, но по сумме выручки им так и не удалось догнать Китай.

Источник изображения: GlobalFoundries Июньская статистика SIA, которая охватывает отчётность 99 % американских поставщиков полупроводниковой продукции и почти две трети представителей прочих стран, демонстрирует рост мировой выручки от реализации чипов на 18,3 % до $50 млрд в годовом сравнении и последовательное увеличение на 1,7 %. Лидерами роста по итогам июня оказались обе Америки, которые увеличили в годовом сравнении выручку от реализации полупроводниковой продукции на 42,8 % до $14,8 млрд. По всей видимости, подобный рост можно объяснить высоким спросом на компоненты для систем искусственного интеллекта, которые активно развиваются именно при участии американских компаний.

Источник изображения: SIA Китай при этом остаётся крупнейшим регионом реализации полупроводниковых компонентов в денежном выражении. По итогам июня он увеличил выручку в годовом сравнении на 21,6 % до $15,1 млрд. На третьем месте с точки зрения темпов роста выручки в июне оказались страны Азиатско-Тихоокеанского региона и все прочие, не относящиеся к Европе и Японии. В двух последних регионах выручка в июне снижалась на 11,2 % и 5 % соответственно. В целом, как отмечают представители SIA, второй квартал оказался первым трёхмесячным периодом с четвёртого квартала прошлого года, по итогам которого выручка от реализации полупроводниковой продукции в мировом масштабе увеличилась последовательно. Это в какой-то степени позволяет говорить о восстановлении спроса на чипы. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex