Опрос

|

реклама

Быстрый переход

В этом квартале XPeng надеется последовательно увеличить объёмы поставок электромобилей на 77 %

19.08.2023 [08:35],

Алексей Разин

Молодой китайский производитель электромобилей XPeng Motors на этой неделе опубликовал противоречивый квартальный отчёт, выразив надежду на рыночный успех недавно представленного кроссовера G6, который по итогам текущего квартала должен позволить увеличить объёмы поставок электромобилей на 39 % до 41 000 штук в годовом сравнении. На китайском рынке новинка стала бестселлером после своего дебюта в июне.

Источник изображения: XPeng Motors Собственно говоря, анонс G6 позволил XPeng по итогам июля поставить 11 008 электромобилей, поэтому если текущий квартал компания рассчитывает завершить поставкой 41 000 машин, то за август и сентябрь нужно отгрузить около 30 000 машин. Фактически, последовательно объёмы поставок электромобилей должны увеличиться почти на 77 %. Для старшей модификации кроссовера G6 стоимостью $38 000 заявляется запас хода по циклу CLTC до 750 км, что на фоне Tesla Model Y китайской сборки с запасом хода 545 км и стоимостью $48 000 выглядит очень привлекательным предложением. Кроссовер G6 является первой моделью XPeng на новой платформе SEPA 2.0, но ассортимент должен расшириться в дальнейшем. Во втором квартале XPeng удалось отгрузить 23 205 электромобилей. Это на 27,3 % больше, чем в первом квартале текущего года, но на 36 % меньше, чем во втором квартале прошлого года. Выручка компании за период выросла последовательно на 25,5 % до $700 млн, в годовом сравнении снижение составило 31,9 %. Непосредственно реализация электромобилей принесла XPeng $610 млн выручки, в годовом сравнении показатель снизился на 36,2 %, но последовательно вырос на 25,9 %. Чистые убытки за период достигли $390 млн, став максимальным значением с момента выхода компании на биржу в августе 2020 года. Второй квартал компания завершила с отрицательной нормой прибыли в размере 3,9 %, в сфере производства электромобилей этот показатель достигал 8,6 %, также оставаясь отрицательным. К концу второго квартала XPeng располагала запасами денежных средств и высоколиквидных активов на общую сумму $4,65 млрд в пересчёте по действующему курсу. По состоянию на 30 июня компания располагала 411 точками реализации электромобилей и 1024 фирменными зарядными станциями. За семь месяцев этого года XPeng удалось доставить клиентам 52 443 электромобиля. Выручка по итогам текущего квартала должна увеличиться в диапазоне от 24,6 до 31,9 %, до $1,17 или $1,24 млрд соответственно. В сентябре компания рассчитывает значительно увеличить объёмы производства популярного кроссовера G6, что в четвёртом квартале позволит выйти на ежемесячные объёмы поставок электромобилей в 20 000 штук по всем моделям. Всего по итогам четвёртого квартала XPeng может отгрузить до 60 000 машин. В 2024 году компания рассчитывает улучшить показатели нормы прибыли за счёт введения новых мер экономии, а в 2025 году постарается выйти на безубыточность. Достижение этой цели то и дело отодвигается «ценовыми войнами» на китайском рынке, которые разжигаются Tesla и другими конкурентами. Акции XPeng на предварительных торгах в США снизились в цене на 7 %, поскольку бизнес компании остаётся убыточным, а объёмы поставок продукции во втором квартале снизились по сравнению с прошлым годом. Продажи электромобилей во втором квартале выросли на 40 %, разрыв между Tesla и BYD сокращается

18.08.2023 [10:16],

Алексей Разин

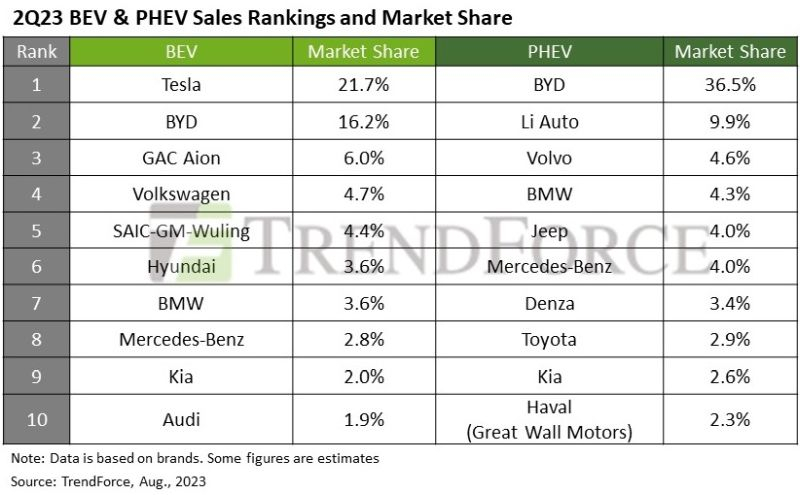

Как показывает новейший отчёт TrendForce, по итогам второго квартала доля легковых машин с тяговыми электродвигателями в общей структуре продаж достигла 14,4 % от первичного мирового рынка, увеличившись на 42,8 % до 3,03 млн штук. Если не учитывать гибриды, то продажи электромобилей выросли на 39,3 % до 2,15 млн штук, а китайская BYD продолжает сокращать разрыв с американской Tesla.

Источник изображения: BYD В первом полугодии в целом, как гласит источник, гибридов, электромобилей и машин на водородных топливных ячейках во всём мире было продано 5,462 млн штук — примерно на треть больше, чем годом ранее. Среди «чистокровных» электромобилей лидерство сохраняет Tesla с 21,7 % рынка, но в спину ей уже давно дышит китайская BYD, которая в сегменте гибридов является безоговорочным мировым лидером, контролирующим 36,5 % рынка, но в сегменте аккумуляторных электромобилей пока довольствуется 16,2 % рынка, хотя и неумолимо сокращает отставание от лидера. Статистика второго квартала удивляет появлением на третьей позиции компании GAC Aion, которая отныне занимает 6 % рынка электромобилей, но известна преимущественно на домашнем рынке КНР. Своему развитию марка обязана относительно доступным моделям электромобилей, но недавно она представила машины стоимостью выше $30 000, чтобы выйти в сегмент рынка с более высокой нормой прибыли. По сравнению со вторым кварталом прошлого года, в списке десяти крупнейших поставщиков электромобилей стало меньше китайских производителей. Если не считать американскую Tesla, то следующий производитель из-за пределов КНР оказывается в рейтинге на четвёртом месте, и им становится европейский автогигант Volkswagen с 4,7 % рынка. На пятом месте с 4,4 % рынка закрепилось совместное предприятие SAIC-GM-Wuling, которое знаменито своими бюджетными компактными электромобилями Wuling Hongguang Mini EV, популярными в Китае.

Источник изображения: TrendForce Hyundai и BMW с равными долями рынка по 3,6 % занимают шестое и седьмое места в рейтинге соответственно, Mercedes-Benz довольствуется 2,8 % и восьмым местом, а Kia и Audi идут практически «ноздря в ноздрю» с 2,0 и 1,9 % рынка соответственно, замыкая десятку. В сегменте подзаряжаемых гибридов, которые во втором квартале разошлись тиражом в 876 000 штук (+52,9 %), компания BYD стала безоговорочным лидером с 36,5 % мирового рынка. Более того, примерно две трети квартальных продаж машин этого типа как раз были обеспечены китайским рынком. Дочерняя марка Denza смогла в рейтинге крупнейших игроков сегмента подняться на седьмое место с долей в 3,4 %. На втором месте расположилась марка Li Auto, которая поставила за квартал рекордные 87 000 гибридов и заняла 9,9 % сегмента. На третьем месте расположилась принадлежащая Geely номинально шведская марка Volvo, контролирующая 4,6 % мирового рынка подзаряжаемых гибридов. BMW чуть уступает ей с 4,3 % рынка, но среди членов этого списка, если не считать две верхние позиции, взаимная конкуренция вообще очень высока. Jeep и Mercedes-Benz, например, контролируют по 4 % рынка, а последняя имеет отношение и к продукции Denza. Родоначальница класса гибридов, японская корпорация Toyota, довольствуется восьмым местом и 2,9 % рынка, но в ассортименте её моделей пока не так много подзаряжаемых от сети вариантов, и сосредоточены они преимущественно на рынках Японии и Северной Америки. Что характерно, в сегменте PHEV корейская Kia тоже занимает девятое место с 2,6 % рынка, а замыкает десятку китайская Haval, принадлежащая Great Wall Motors (2,3 %). Успех китайский брендов на этом рынке объясняется тем, что внутренний рынок КНР является крупнейшим в мире, и местные игроки всё активнее теснят на нём зарубежных производителей, у которых когда-то перенимали опыт в проектировании транспортных средств и их производстве. Теперь заимствование осуществляется вместе с ценными специалистами, которые всё чаще находят высокооплачиваемую работу в Китае. Производитель литографического оборудования Applied Materials воодушевлён спросом на искусственный интеллект и Интернет вещей

18.08.2023 [06:40],

Алексей Разин

Многие производители чипов в этом году демонстрируют тенденцию к снижению капитальных затрат, поскольку после завершения пандемии рынок компонентов адаптируется к новому уровню спроса, но американский поставщик оборудования Applied Materials уже призывает инвесторов смотреть дальше и рассчитывать на рост спроса в сегменте систем искусственного интеллекта и Интернета вещей.

Источник изображения: Applied Materials Квартальное отчётное мероприятие Applied Materials, как поясняет Bloomberg, запомнилось игрокам фондового рынка смелым прогнозом руководства этой компании. В текущем квартале, по словам представителей Applied Materials, компания рассчитывает выручить до $6,51 млрд по середине диапазона против ожидавшихся рынком $5,88 млрд, и подобное настроение вызвало рост курса акций компании на 2 %. По верхней границе диапазона выручка Applied Materials в текущем квартале вообще может достичь $6,91 млрд, как рассчитывает руководство. Генеральный директор Гэри Дикерсон (Gary Dickerson) считает, что рост интереса клиентов к теме искусственного интеллекта и Интернета вещей позволяет рассчитывать на подобную динамику выручки даже с учётом не самой простой ситуации в некоторых сегментах рынка. Расходы производителей памяти на оборудование для её выпуска, например, в этом году упали до минимума за более чем десять лет. Сейчас только 5 % выручки компании определяется заказами со стороны производителей чипов для сегмента искусственного интеллекта, но в ближайшие годы эта доля будет неуклонно расти. Примерно 20 % выручки Applied Materials обеспечивается серверным сегментом, а на Интернет вещей приходятся приличные 15 %. В последнем случае сегмент тоже считается перспективным, поскольку на использование оборудования с постоянным подключением к глобальной сети переходят многие сегменты экономики, от умных городов и транспорта до сектора промышленной автоматизации. Руководство Applied Materials поддерживает прогноз, согласно которому обороты рынка полупроводниковых компонентов до конца десятилетия вырастут до $1 трлн. В ближайшие пять лет власти различных стран и регионов направят на субсидирование полупроводниковой отрасли в общей сложности сотни миллиардов долларов США, поэтому Applied Materials находится в предвкушении роста выручки от реализации своих литографических систем. К слову, в минувшем квартале профильная часть выручки компании сократилась на 1 % до $4,68 млрд, ещё $1,46 млрд (+3 %) принесли услуги, а от реализации специализированных дисплеев компания выручила $235 млн (–29 %). В совокупности, в прошлом квартале Applied Materials выручила $6,43 млрд, превзойдя ожидания аналитиков примерно на $270 млн. По оценкам руководства компании, направление услуг продолжит наращивать выручку в этом году, хотя продажи оборудования могут и несколько сократиться. Санкции США против Китая сперва сократили выручку Applied Materials, но в дальнейшем китайские клиенты только увеличили объёмы закупок того оборудования, которое не попадает под экспортные ограничения, поэтому говорить об однозначном негативном влиянии этого фактора не приходится. По итогам года мировые поставки смартфонов сократятся на 6 % — до десятилетнего минимума

17.08.2023 [11:30],

Алексей Разин

Ссылки на медленное восстановление спроса на китайском рынке звучат от многих представителей полупроводниковой отрасли. В сочетании с общими макроэкономическими сложностями, как утверждают представители Counterpoint Research, это вызовет снижение объёмов поставок смартфонов на мировом рынке на 6 % до 1,15 млрд штук по итогам текущего года.

Источник изображения: Xiaomi Ситуация на азиатском рынке является одним из основных препятствий к росту спроса на смартфоны, как отмечают авторы прогноза, поскольку ожидаемое многими восстановление экономики Китая происходит не так быстро, как хотелось бы. Кроме того, в Северной Америке потребители не спешат обновлять свои устройства. Это увеличивает средние сроки эксплуатации мобильных устройств до рекордных значений не только в США, но и во всём мире. При сохранении таких тенденций объёмы поставок смартфонов по итогам года могут оказаться на минимальном значении за предыдущие десять лет. Компания Apple даже в таких условиях неплохо защищена от мирового кризиса, поскольку располагает сотнями миллионов лояльных пользователей, которые не спешат отказываться от продукции этой марки. Осенний дебют iPhone 15, по оценкам аналитиков, позволит участникам рынка сотовой связи в США подтолкнуть к обновлению смартфонов Apple предыдущих поколений серьёзное количество достаточно обеспеченных пользователей. Многие из них эксплуатируют iPhone 12, а потому давно выжидают подходящего момента для апгрейда. Китайское импортозамещение полупроводников ширится, но независимой отрасль не станет

17.08.2023 [10:54],

Алексей Разин

Китайская полупроводниковая промышленность в сфере передовых технологий значительно зависит от импортируемого оборудования, чем и пользуются США, Япония и Нидерланды для сдерживания роста технологической мощи КНР. Эксперты при этом считают, что на менее критичных направлениях китайские производители могут добиться импортозамещения до 60 % в ближайшие годы, причём данный потенциал вполне подкреплён спросом.

Источник изображения: Lenovo Результатами изысканий аналитиков UBS Securities, которые опросили китайских производителей, делится ресурс South China Morning Post. До 70 % спроса на оборудование со стороны китайских производителей чипов приходится на не слишком сложные решения для травления кремниевых пластин или их очистки, в этом сегменте в ближайшие годы китайские производители оборудования вполне могут занять до 60 % местного рынка. Отдельной проблемой является низкая вовлечённость китайских компаний в процесс проектирования чипов. При этом местные потребители из числа производителей электронных устройств выражают растущее желание покупать чипы отечественной разработки. За два года их количество достигло 50 % от участников рынка, причём 11 % всех китайских покупателей выражают «значительно более сильное» желание, а 39 % определяют его как «чуть более сильное». Как считают аналитики UBS Securities, за три ближайших года от 30 до 50 % закупок в Китае будут приходиться на разработанные силами отечественных специалистов чипы. По мнению авторов прогноза, объёмы капитальных затрат в мировой полупроводниковой отрасли по итогам текущего года сократятся на 15,1 %, но китайский рынок выступит хуже мирового, поскольку возможности местных производителей чипов в этом отношении сильно ограничиваются санкциями США и их партнёров. При этом в следующем году китайский рынок полупроводниковых компонентов будет восстанавливаться быстрее мирового, как считают эксперты UBS. Выручка мировых полупроводниковых гигантов начнёт расти уже в следующем полугодии, причём первым начнёт восстанавливаться рынок смартфонов, и только потом его примеру последуют серверный сегмент и рынок ПК. Низкий спрос на ПК обвалил выручку Lenovo почти на четверть

17.08.2023 [08:32],

Алексей Разин

Статус крупнейшего в мире производителя ПК в прошлом квартале принёс Lenovo неприятности в виде снижения выручки на 24 %, что оказалось хуже ожиданий аналитиков. Квартальная выручка компании снижается уже четыре квартала подряд, а прошлый фискальный год Lenovo в марте завершила первым с 2019 года снижением прибыли на 14 %.

Источник изображения: Lenovo Как отмечает Reuters, второй квартал Lenovo завершила снижением выручки до $12,9 млрд, что оказалось ниже прогнозируемых сторонними экспертами $13,84 млрд. Основная причина падения выручки в сегменте ПК — это избыток готовой продукции на складах при одновременном снижении спроса. Прошлый год с его отголосками пандемии и повышенным спросом на ПК сформировал высокую базу для сравнения, что выставляет текущую статистику Lenovo в не очень выгодном свете. Руководство Lenovo нашло причины заявить, что бизнес компании в сегменте ПК стабилизируется, и во второй половине текущего года должен продемонстрировать рост относительно аналогичного периода прошлого года. По данным Canalys, во втором квартале этого года объёмы поставок ПК сократились на 12 %, но это заметно меньше зарегистрированных в двух предыдущих кварталах 30 с лишним процентов снижения. Ради поддержания прибыльности Lenovo старается расширять бизнес по продаже серверного оборудования и разного рода корпоративных решений, но ПК, смартфоны и планшеты всё равно формируют около 80 % выручки компании, так что добиться компенсации за этот счёт сложно. Чистая прибыль Lenovo во втором квартале упала на 66 % до $177 млн, оказавшись хуже ожидаемых $212,49 млн. Рост объёмов производства интегральных микросхем в Китае по итогам июля замедлился

16.08.2023 [07:24],

Алексей Разин

Июльская статистика показала, что объёмы производства интегральных микросхем в КНР растут четвёртый месяц подряд, но темпы роста замедляются на фоне медленного восстановления экономики и сохранения увеличенных складских запасов продукции. За семь месяцев текущего года совокупный объём производства снизился на 3,9 % по сравнению с аналогичным периодом прошлого года.

Источник изображения: SMIC Об этом со ссылкой на данные китайских государственных органов статистики сообщил ресурс South China Morning Post. В июле китайскими компаниями с годовым оборотом средств более $2,9 млрд было выпущено 29,2 млрд интегральных микросхем, что на 4,1 % больше итогов аналогичного месяца прошлого года. Объёмы растут с апреля текущего года, когда они впервые за предшествующие 16 месяцев выросли на 3,8 % до 28,1 млрд интегральных микросхем. Однако, по сравнению с предыдущими месяцами темпы роста объёмов выпуска чипов в Китае замедляются, и по итогам семи месяцев года они всё равно сократились на 3,9 % год к году до 191,2 млрд штук. В мае и июне прирост составлял 7 и 5,7 % соответственно, к июлю он снизился до 4,1 %. В какой-то мере на объёмы производства интегральных микросхем в Китае способны влиять санкции США и их ближайших союзников. Япония с конца прошлого месяца ограничила экспорт в Китай 23 видов литографического оборудования, США свои санкции ввели ещё в октябре прошлого года, и рассматривают возможность расширить их в этом году. Данные усилия координируются и с властями Нидерландов, которые являются важным направлением импорта литографического оборудования в большинство стран мира. Импорт интегральных микросхем в КНР за семь месяцев этого года сократился на 16,8 % до 270,2 млрд штук. По итогам прошлого года в Китае было выпущено 324,2 млрд интегральных микросхем, что на 9,8 % меньше результата 2021 года. После введения санкций США в октябре прошлого года месячное падение объёмов выпуска в Китае достигло 26,7 %. Рынок чипов перешёл от падения к росту выручки во II квартале — NVIDIA способна войти в тройку лидеров

15.08.2023 [10:23],

Алексей Разин

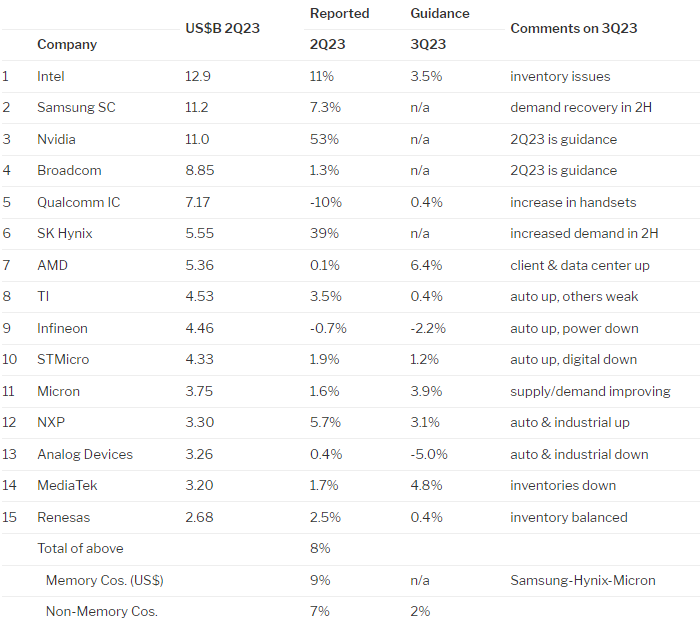

На следующей неделе NVIDIA официально отчитается о результатах деятельности за второй квартал, но если опираться на имеющийся собственный прогноз руководства, то её выручка за период должна вырасти на 53 % до $11 млрд, и это выводит её на третье место среди поставщиков чипов по величине выручки. В целом, отчётность 15 крупнейших компании отрасли показала, что во втором квартале выручка от падения перешла к росту.

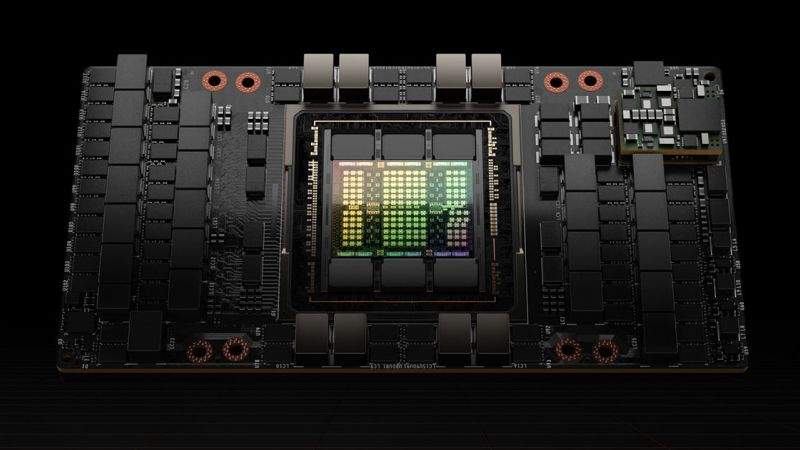

Источник изображения: NVIDIA Как гласит ресурс SemiWiki со ссылкой на статистику WSTS, из 15 крупнейших компаний отрасли во втором квартале 13 продемонстрировали рост выручки. Не вписались в тенденцию только Infineon (–0,7 %) и Qualcomm (–10 %). Кстати, NVIDIA оказалась лидером по величине последовательного роста выручки во втором квартале, если прогнозы руководства компании верны — она смогла, предположительно, увеличить выручку на 53 %. Из прочих участников рынка приблизиться к ней смогла разве что SK hynix, чья выручка последовательно выросла на 39 %, но и здесь можно говорить о причастности к успеху самой NVIDIA, поскольку именно SK hynix снабжает памятью типа HBM3 ускорители вычислений первой из компаний, которые и подняли её выручку в полтора раза.

Источник изображения: SemiWiki Кстати, выручка SK hynix на протяжении трёх предыдущих кварталов подряд снижалась более чем на 25 %, поэтому сотрудничество с NVIDIA буквально стало для корейского поставщика памяти шансом прервать эту неприятную последовательность. В среднем, выручка 14 крупнейших компаний отрасли, поставляющих на рынок чипы под собственной маркой, во втором квартале выросла на 8 %. В сегменте памяти она выросла на 9 %, у прочих поставщиков — в среднем на 7 %. Если не учитывать «выскочку» NVIDIA, то средний прирост среди 14 оставшихся компаний достиг 3 %. Прогноз на третий квартал успели сделать 11 компаний из 15. Динамика выручки в этих прогнозах отрицательна только у Infineon (–2,2 %) и Analog Devices (–5 %), а вот Qualcomm рассчитывает на её последовательный рост на 0,4 % на фоне восстановления спроса на рынке смартфонов. Если не рассматривать производителей памяти, то среди оставшихся в перечне компаний последовательный рост выручки в третьем квартале в среднем не превысит 2 %. В любом случае, как отмечает источник, итоги всего 2023 года будут для отрасли неутешительными по версии большинства аналитиков. Они предрекают падение выручки мировой полупроводниковой отрасли на величину от 10 до 20 % по итогам 2023 года, но с 2024 годом многие из них связывают надежды на рост выручки от 10 до 18,5 %. Без учёта сегмента памяти он будет более скромным, от 5 до 7,7 %. На рынке памяти представители WSTS предрекают в следующем году рост выручки на 43 %, а коллеги из Gartner прогнозируют все 70 % роста. Арабские разработчики начали тысячами скупать ускорители вычислений NVIDIA для своих систем искусственного интеллекта

15.08.2023 [08:27],

Алексей Разин

В гонку по созданию передовых систем генеративного искусственного интеллекта бросились целые государства. По информации источников Financial Times, разработчики из Саудовской Аравии и ОАЭ тысячами закупают передовые ускорители NVIDIA H100, чтобы развивать собственную экосистему в этой сфере. Воодушевление инвесторов по этому поводу в целом вчера привело к росту курса акций NVIDIA на 7 %.

Источник изображения: NVIDIA Как сообщает первоисточник, Саудовская Аравия уже закупила партию как минимум из 3000 ускорителей NVIDIA H100, рыночная стоимость каждого достигает $40 000. Разработчики из ОАЭ стараются не отставать от соседей по макрорегиону, и не только закупают такие ускорители тысячами штук, но и разрабатывают собственную языковую модель Falcon. Основные ресурсы для успеха в этой сфере у поддерживаемого властями Technology Innovation Institute в Абу-Даби имеются: это и денежные средства, и энергоресурсы, и возможность привлекать квалифицированные кадры по всему миру. По неофициальным оценкам, TSMC по итогам текущего года сможет выпустить не более 550 000 ускорителей NVIDIA H100, причём приоритет будет отдаваться обслуживанию заказов американских компаний. Прочим клиентам в этой ситуации достанется не так много, поэтому они активно соперничают за право получить желаемые ускорители. Разработчики в Саудовской Аравии намереваются строить свои суперкомпьютеры не только на базе H100, но и уже имеющихся в их распоряжении ускорителей A100. Кроме того, ими будут применяться представленные недавно NVIDIA гибридные ускорители семейства Grace Hopper. В профильных проектах на территории Саудовской Аравии надеются найти применение своим талантам китайские специалисты, которые в результате введённых США санкций не смогли устроиться там на работу. В ОАЭ разработчики тренировали языковую модель Falcon на ресурсах 384 ускорителей NVIDIA A100 в течение двух с небольшим месяцев, и результат этой работы впечатлил экспертов. Власти страны приняли участие в закупке нескольких тысяч ускорителей NVIDIA для интенсификации работы на этом направлении. Они также пытались выйти на зарубежные стартапы с целью организации взаимовыгодного сотрудничества, но пока успехов не добились. Аналитики Morgan Stanley подняли прогноз по курсу акций NVIDIA до $500 за штуку. Заказами на ускорители вычислений, по их словам, компания обеспечена на три или четыре квартала вперёд. До второй половины следующего года будет сохраняться дефицит производственных мощностей. По этой причине эксперты не завышают прогноз по выручке NVIDIA на текущий квартал. Если в минувшем квартале она достигла $11 млрд, по предварительным оценкам, то в текущем в лучшем случае вырастет до $12 или $13,5 млрд. В целом, за последующие несколько кварталов выручка NVIDIA в серверном сегменте вполне может по итогу достичь $15 млрд, как считают представители Morgan Stanley. Снижение цен на электромобили Volkswagen ID.3 до $16 600 помогло учетверить их продажи в Китае

12.08.2023 [08:48],

Алексей Разин

Даже без учёта «ценовых войн», развязанных Tesla в начале года, дела у Volkswagen на крупнейшем рынке электромобилей — в Китае, шли не так уж хорошо, а по мере усиления ценовой конкуренции особого выбора не осталось. Снизив цены на модель ID.3 местной сборки на 16 %, Volkswagen по итогам июля смог увеличить их объёмы продаж в четыре раза по сравнению с июнем.

Источник изображения: Volkswagen Об этом сообщил ресурс CarsNewsChina. В начальной конфигурации электромобиль Volkswagen ID.3 теперь стоит в Китае $16 600, и за эти деньги покупатели готовы простить ему и аскетичную бортовую электронику, и не самый мощный электродвигатель на 170 л.с., и скромный по меркам отрасли запас хода в 450 км по условному циклу CLTC. Кстати, старшая версия ID.3 в Китае теперь стоит менее $21 000, что тоже не так уж много в нынешних реалиях. В июле в Китае было продано 7378 электромобилей Volkswagen данной модели, хотя ещё в июне их объёмы продаж не превышали 1819 штук. Что характерно, впервые с момента своего выхода на местный рынок в 2021 году, Volkswagen ID.3 смог преодолеть отметку в 5000 продаваемых в месяц экземпляров. Цена, как следует предполагать, в этом вопросе определяет многое. Локальным производством ID.3 в Китае занимается совместное предприятие SAIC и Volkswagen. Местный ассортимент моделей состоит из ID.3, ID.4 и ID.6, две последние существенного прироста в объёмах продаж в июле не продемонстрировали, ID.4 разошлась тиражом в 4031 штуку, а ID.6 довольствовался 1513 проданными за месяц экземплярами. В любом случае, до показателей лидера рынка в лице продукции BYD электромобилю Volkswagen ID.3 очень далеко, поскольку модель Dolphin китайского конкурента в июле была продана в количестве 21 800 штук, а Yuan Plus обрёл 23 594 владельцев. При этом BYD Dolphin соперничает по цене с начальной версией ID.3 ($16 200), а Yuan Plus рассчитан на более притязательную публику ($18 600). Поставки CPU выросли на 17 % во втором квартале — Intel отобрала часть рынка у AMD

10.08.2023 [12:26],

Дмитрий Федоров

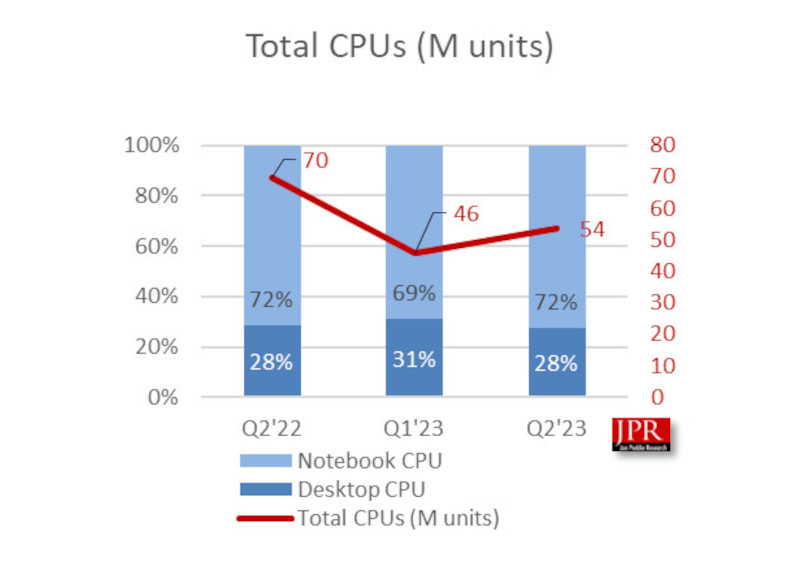

Аналитическое агентство Jon Peddie Research (JPR) сообщило о росте глобальных поставок центральных процессоров (CPU) на 17 % во втором квартале 2023 года по сравнению с первым кварталом. При этом поставки интегрированных графических процессоров (iGPU) последовательно увеличились на 14 %, хотя год к году объём сократился.

Источник изображения: Jonpeddie Согласно данным агентства JPR, во II квартале 2023 года объём поставок CPU для персональных компьютеров достиг 53,6 млн единиц, что на 17 % больше, чем в предыдущем квартале. Если сравнивать объёмы поставок CPU год к году, то общий объём поставок процессоров (включая все платформы и типы процессоров, как со встроенной графикой, так и без) сократился на 23 %. Поставки CPU для настольных ПК уменьшились на 25 %, а для ноутбуков — на 22 %. Что касается распределения рынка между производителями процессоров, то доля AMD в секторе CPU с прошлого квартала уменьшилась на 5,3 %, в то время как доля Intel увеличилась на 23 %. При этом если считать лишь поставки чипов со встроенной графикой, то поквартальный рост составил 14 % до 49 млн единиц. Однако, сравнивая год к году, объём поставок чипов с iGPU упал на 29 %. Согласно прогнозам, в период с 2022 по 2026 год ожидается, что поставки чипов с iGPU будут расти ежегодно в среднем на 2,5 %. К концу прогнозируемого периода их общий объём должен достигнуть 4,8 млрд единиц, а следовательно, доля iGPU в персональных компьютерах увеличится до 98 %. Президент JPR, Джон Педди (Jon Peddie), отметил: «Рост поставок CPU во II квартале — это положительная новость после скромных результатов прошлого квартала и последних двух лет. Увеличение объёма интегрированной графики также радует, учитывая, что большинство CPU имеют встроенные графические процессоры. Прогноз на следующий квартал осторожно оптимистичен. AMD и Intel планируют рост, хотя и умеренный». Рост объёма мировых поставок CPU во II квартале 2023 года свидетельствует о восстановлении рынка после длительного затишья. Однако, несмотря на текущий рост, годовые показатели поставок остаются ниже ожиданий. Взгляды экспертов на будущее осторожно оптимистичны, и многое будет зависеть от стратегий крупнейших игроков рынка, таких как AMD и Intel. Объёмы поставок памяти типа HBM в следующем году удвоятся, как считают аналитики TrendForce

10.08.2023 [08:26],

Алексей Разин

Специалисты TrendForce поделились собственными представлениями о тенденциях развития рынка памяти типа HBM как в этом, так и в следующем году. В этом году будет наблюдаться дефицит микросхем памяти данного типа, но в следующем объёмы поставок смогут вырасти на 105 % за счёт расширения производственных мощностей. При этом два южнокорейских производителя смогут увеличить свою долю рынка в ущерб Micron Technology.

Источник изображения: SK hynix Сейчас производители памяти типа HBM наращивают объёмы выпуска соответствующих микросхем, но линии по их упаковке в вертикальные стеки требуют от 9 до 12 месяцев на монтаж и настройку, поэтому существенного увеличения объёмов поставок готовой продукции в этой сфере не приходится ожидать ранее второго квартала следующего года. Формально, на рынке присутствуют до трёх поколений памяти одновременно: HBM/HBM2, HBM2e и HBM3. Последняя считается четвёртым поколением, и на подходе уже пятое поколение микросхем, именуемое HBM3e. Шестым же станет HBM4, над разработкой которой уже трудятся корейские компании. Если в 2022 году на долю HBM3 приходились всего 8 % мирового рынка, а HBM2e занимала внушительные 70 %, то в текущем году спрос на HBM3 со стороны производителей ускорителей вычислений позволит поднять долю этого поколения памяти до 39 %. При этом доля HBM2e снизится до 50 %. Ну, а в следующем году доля HBM3 вырастет до 60 %, а HBM2e будет занимать не более 25 % рынка. В совокупности с ростом цен это приведёт к существенному увеличению выручки производителей данных типов памяти. По итогам 2022 года компания SK hynix контролировала 50 % рынка HBM3, причём отчасти она могла благодарить за это компанию NVIDIA, которую снабжает данной памятью. Samsung Electronics довольствовалась 40 % рынка, а Micron — умеренными 10 %. Тем не менее, если в этом году SK hynix и Samsung будут стремиться к паритету на уровне 46–49 % рынка, то Micron придётся ужаться до 4–6 %. В следующем году доля последней может сократиться до 3–5 %, как считают аналитики TrendForce. Впрочем, эта американская компания сосредоточена на разработке памяти типа HBM3e, а потому может отыграться в будущем. Такую память, в частности, будут использовать представленные недавно NVIDIA ускорители вычислений GH200, поставки которых начнутся во втором квартале. Как считают эксперты, цены на микросхемы HBM2 и HBM2e могут снизиться по итогам текущего года, поскольку они в меньшей степени востребованы рынком, чем HBM3. Высокий спрос на последний тип памяти в сочетании с высокими ценами будет способствовать росту выручки производителей HBM на 127 % до $8,9 млрд по итогам следующего года. В натуральном выражении объёмы поставок памяти вырастут на 105 %. Volkswagen обогнала Tesla по продажам электромобилей, но пока только в Германии

09.08.2023 [10:02],

Алексей Разин

Авторынок Германии является крупнейшим в Европе, и хотя последний макрорегион в сегменте электромобилей занимает вторую позицию в мире, обгоняя США, до китайского ему всё равно далеко. Концерну Volkswagen, который остаётся вторым по величине автопроизводителем мира, было вдвойне обидно проигрывать Tesla на рынке электромобилей Германии, что наблюдалось с января по июнь этого года. Зато по итогам июля Volkswagen взял реванш и вырвался на первое место.

Источник изображения: Volkswagen Статистику количества зарегистрированных за период электромобилей в Германии приводит ресурс Electrek со ссылкой на еженедельник Automobilwoche. Итак, за семь предыдущих месяцев текущего года в Германии было поставлено на учёт 41 475 электромобилей Volkswagen, а дочерняя марка Audi оказалась на четвёртом месте с 16 786 регистраций. Tesla уступила Volkswagen впервые с начала года, довольствуясь вторым местом и 40 289 зарегистрированных электромобилей. Продукция Mercedes-Benz на домашнем рынке пользуется достаточным спросом, чтобы по итогам семи месяцев этого года демонстрировать 20 613 поставленных на учёт электромобилей этой марки и занимать третье место. Пятое место досталось BMW с 15 987 регистраций — от Audi эта марка отстала совсем чуть-чуть, а шестое место досталось Hyundai с 15 411 зарегистрированных за семь месяцев этого года электромобилей. Если рассматривать структуру моделей в ассортименте электромобилей Volkswagen, поставленных на учёт в Германии за прошедшее с начала года время, то большинство регистраций пришлось на ID.4 и ID.5 GTX, они составили почти половину статистики с 22 405 поставленных на учёт электромобилей. Более компактный ID.3 оказался на третьем месте с 13 647 регистрациями, а самый скромный по габаритам E-Up замыкает список фаворитов немецкого рынка с 2943 экземплярами. Минивэн ID.Buzz за первое полугодие разошёлся в Германии в количестве 2279 экземпляров, но в одном только июле таких электромобилей было поставлено на учёт в количестве 536 штук. В случае с продукцией Tesla в этом году в Германии доминирует кроссовер Model Y (29 829 штук), на втором месте с сильным отставанием расположилась импортируемая Model 3 с 9045 случаями регистрации, Model S остаётся на третьем (855 штук), а замыкает перечень флагманский кроссовер Model X с 494 случаями регистрации. Почти треть статистики Mercedes-Benz заняла модель EQA. Кстати, вслед за Hyundai на более низких позициях списка расположились марка MG китайского концерна SAIC с 11 638 регистрациями, также принадлежащая китайскому холдингу Geely марка Polestar ограничилась 4210 случаями регистрации, а лидирующая на китайском рынке BYD довольствуется только 632 поставленными на учёт в Германии электромобилями. С начала года импорт микросхем в Китай сжался на 16,8 %

09.08.2023 [09:39],

Алексей Разин

Китайская полупроводниковая отрасль вынуждена функционировать в условиях ужесточающихся санкций, поэтому падение импорта профильных компонентов в КНР в этом году могло иллюстрировать не только низкие темпы восстановления местной экономики после пандемии. За семь месяцев текущего года объёмы импорта интегральных микросхем сократились на 16,8 % до 270,2 млрд изделий по сравнению с аналогичным периодом предыдущего года.

Источник изображения: SMIC Об этом сообщило издание South China Morning Post со ссылкой на свежие данные китайской таможенной статистики. Динамика изменения импорта на этом направлении в какой-то степени обнадёживает, поскольку падение замедляется по мере продвижения от начала текущего года. За первые три месяца импорт интегральных микросхем в Китай упал на 22,9 %, по итогам первого полугодия падение составило 18,5 %. С другой стороны, в июле объёмы импорта интегральных микросхем выросли последовательно на 2,6 % до 42,4 млрд штук. На фоне снижения импорта полупроводниковой продукции растёт внутреннее производство в КНР. В апреле его объёмы впервые за 16 предыдущих месяцев перешли от падения к росту, а по итогам июня объём выпуска интегральных микросхем вырос на 5,7 % год к году до 32,2 млрд штук. В стоимостном выражении совокупный объём импорта полупроводниковых компонентов всех типов за первые семь месяцев этого года в Китай сократился на 21,6 % до $191,3 млрд. В первом полугодии снижение измерялось 22,4 %, но общий объём импорта товаров в Китай за это же время сократился только на 7,6 %. По географическим направлениям об изменениях в динамике импорта можно судить только по всем категориям товаров в совокупности. Южная Корея за семь месяцев этого года сократила поставки продукции в Китай на 24,7 % по сравнению с прошлым годом. По всей видимости, уменьшились объёмы импорта микросхем памяти корейского производства, поскольку власти США пытались надавить на местных поставщиков после введения санкций против Micron Technology со стороны властей КНР. Тайвань в этом отношении оказался на втором месте по величине снижения китайского импорта, падение достигло 22,8 %. Япония в условиях ожидавшихся и принятых в конце июля ограничений на поставки в Китай некоторых видов литографического оборудования смогла в июне продемонстрировать последовательный рост импорта на 40 %, но очевидно, что после выполнения этих заказов последует вызванный новыми санкциями спад. Экспорт интегральных микросхем из КНР за период с января по июль в натуральном выражении сократился на 8,3 % до 151,7 млрд штук, тогда как в стоимостном выражении экспорт всех типов полупроводниковой продукции из Китая сократился на 17,2 %. Rivian последовательно увеличил объёмы выпуска электромобилей в полтора раза, по итогам года собирается выпустить 52 000 штук

09.08.2023 [06:57],

Алексей Разин

Путь калифорнийского производителя электромобилей Rivian на рынок нельзя назвать простым, поскольку компания сейчас находится на стадии расширения производства и до сих пор не вышла на безубыточность, но квартальный отчёт показал, что в финансовой сфере наметились улучшения. Руководство теперь рассчитывает, что по итогам всего года автопроизводитель выпустит 52 000 электромобилей вместо прежних 50 000 штук.

Источник изображения: Rivian Последовательно объёмы выпуска электромобилей выросли на 50 %, а объёмы поставок — на 60 %, до 12 640 штук. Это больше, чем ожидали аналитики (11 000 машин). Переход на более активное использование компонентов силовой установки собственной разработки позволил Rivian снизить затраты на закупку комплектующих на 25 %. Электродвигатели семейства Enduro начали применяться на конвейере Rivian во втором квартале, их можно встретить в двухмоторных конфигурациях пикапов R1T и кроссоверов R1S. Чистые убытки Rivian во втором квартале сократились до $1,2 млрд, что лучше показателей предыдущего квартала ($1,4 млрд) и аналогичного периода прошлого года ($1,7 млрд). Улучшилась и удельная доходность каждого выпускаемого электромобиля, хотя по факту всё равно приходится говорить об убыточности. Теперь Rivian на каждой выпускаемой машине теряет $32 595, но это более чем в два раза меньше по сравнению с показателем первого квартала, и в четыре раза меньше, чем в четвёртом квартале прошлого года. Помимо перехода на использование собственных компонентов силовой установки, снижению затрат способствует и снижение стоимости сырья, а также более активное использование тяговых батарей типа LFP. По структуре производственной программы во втором квартале кроссоверы R1S доминировали над пикапами R1T и коммерческими фургонами для Amazon, составляя примерно 70 % выпущенных за период электромобилей марки. Выручка компании во втором квартале последовательно выросла с $661 млн до $1,12 млрд. Из этой суммы только $34 млн были получены в качестве так называемых регуляторных кредитов, выплачиваемых властями производителям электромобилей за условный вклад в защиту экологии. Квартал компания завершила с запасом денежных средств в сумме $9,2 млрд, по итогам текущего года она теперь рассчитывает выпустить не 50 000 машин, а 52 000. На отчётном мероприятии, как сообщает Bloomberg, слово неожиданно взял старший вице-президент Rivian по разработке ПО Вассим Бенсаид (Wassym Bensaid), который до ноября 2019 года много лет работал в Intel. По его словам, оптимизация прикладного программного обеспечения помогла Rivian улучшить производственные процессы на предприятии в Иллинойсе и поднять прогноз по объёмам выпуска продукции на год. Более того, бортовое программное обеспечение электромобилей Rivian тоже будет совершенствоваться. Во-первых, оно научится более точно предсказывать запас хода на остатке заряда. Во-вторых, в алгоритмы бортовых систем активной помощи водителю будут внедрены элементы дополненной реальности. По словам Бенсаида, он очень много времени проводит в профильных ветках Reddit, собирая пожелания автовладельцев по поводу направлений совершенствования программного обеспечения электромобилей Rivian. С конца 2021 года компания провела 22 масштабных обновления бортового ПО своих машин. Основатель Rivian Роберт Скариндж (RJ Scaringe) также добавил, что для новой платформы R2, которая встанет на конвейер во второй половине десятилетия, электронная начинка и программное обеспечение будут очень важными элементами. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews. kz

![]()

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex